超购247倍,农夫山泉成“大自然的印钞机”

(文/一鸣)8月25日 , 农夫山泉(09633.HK)正式开始招股 , 本次招股时间截止至28日中午 。 当日招股结束后 , 农夫山泉已经获得1443亿港元认购 , 超购247倍 。 由于认购过于火爆 , 交易时段有券商APP短暂崩溃 。 农夫山泉创始人钟睒睒或也借着此次IPO , 跻身全国十大富豪行列 。“挤爆”券商APP根据农夫山泉的招股计划 , 本次发行约3.882亿股H股 , 定价区间在每股19.50港元至21.50港元 , 最多募资83.46亿港元 。 其中香港公开发售2717.64万股 , 占比7%;国际发售3.61亿股 , 占比93% 。 另有15%超额配股权 。预计农夫山泉将在9月8日于联交所主板挂牌上市 。 中金和摩根士丹利为农夫山泉的联席保荐人 。农夫山泉此次IPO获得多位基石投资者热捧 。 包括富达国际、Coatue 、新加坡政府投资公司(GIC)等多家国内外大牌长线基金将作为基石投资者参与认购发行 。若以每股21.50港元的发行区间上限计算 , 所有基石投资者认购总额达24.8亿港元 。 其中富达基金认购7.75亿港元 , 新加坡政府投资公司(GIC)认购5.43亿港元 , 中国国有企业结构调整基金认购3.26亿港元 。本次发行完成后 , 不计超额配股权 , 农夫山泉总股本将扩大至111.88亿股 , 据此估算 , 其总市值约为2182亿~2405亿港元 。由于香港申购新股需要提前实缴资金 , 散户为提高中签率 , 一般会向券商申请借入资金打新(孖展) 。 而遇上大型新股 , 香港本地券商也会准备好可供孖展的资金 。此次香港券商共预留逾千亿港元孖展额供客户认购;其中辉立预留300亿港元、耀才预留300亿港元、信诚150亿港元、大华200亿港元等 。公开认购开始后 , 通过富途证券认购的金额进10分钟就突破150亿港元 。 据富途证券数据显示 , 截至8月26日上午10点 , 农夫山泉融资认购额1443.19亿港元 , 融资认购倍数已升至247倍 。 其中 , 耀才证券、辉立证券融资额均为300亿港元 , 已售完 。

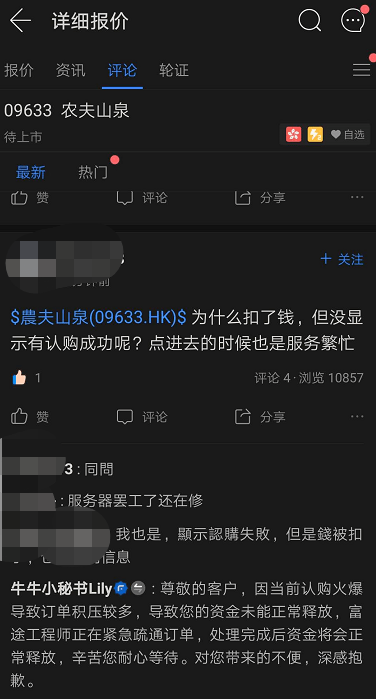

由于交易过于火爆 , 打新者甚至“挤爆”了券商服务器 , 富途证券APP中 , 多位投资者表示出现认购失败的情况 。 对此 , 富途客服回应称 , “因当前认购火爆导致订单积压较多 , 导致您的资金未能正常释放” 。

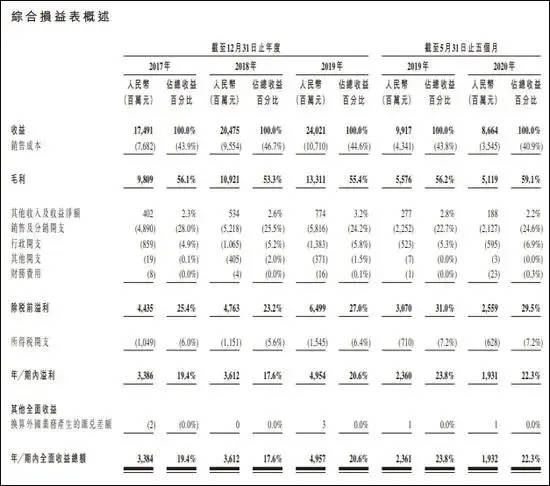

“大自然的印钞机”公开资料显示 , 农夫山泉前身是浙江千岛湖养生堂饮用水有限公司 , 成立于1996年 , 其1998年凭借“农夫山泉有点甜”的广告语名声大噪 , 当年市场占有率迅速上升为全国第3 , 形成与娃哈哈、乐百氏三足鼎立的局面 。农夫山泉近年来保持着稳定的增长态势 。 招股书显示 , 农夫山泉2017年、2018年、2019年营收分别为174.91亿元、204.75亿元、240.21亿元 , 复合年增长率达17.2% , 高于同期中国软饮料行业5.8%以及全球软饮料行业3.1%的增速 。

盈利能力也相当亮相 , 农夫山泉三年分别实现净利润33.9亿元、36.1亿元以及49.5亿元 , 净利润的年复合增长率为21.0% 。而根据弗若斯沙利文报告 , 同期中国软饮料行业增速在5.5%左右 , 全球软饮料行业增速约为3% 。2019年 , 农夫山泉综合毛利率高达55.4% , 占比最大的饮用水产品毛利率高达60.2% , 诸如茶饮料、功能饮料和果汁饮料的毛利率也在30%-60%之间 。观察其销售结构可以发现 , 农夫山泉每卖一瓶两块钱的水 , 就能赚取1.2元 。 因此有网友借用其广告语戏称农夫山泉是“大自然的印钞机” 。

农夫山泉的分红也格外阔绰 。 在上市前的三个财年 , 农夫山泉共给原有股东派息103亿元 , 仅2019年就完成派息96亿元 , 比此次上市募资金额还要多 , 其创始人钟睒睒更是以控股股东的地位获得逾90亿元分红 , 因此外界一度有声音称既然农夫山泉“不差钱 , 为啥还融资” 。根据招股书 , 农夫山泉此次募资主要将用于购买冰箱、暖柜及智能终端零售设备等、用于在吉林长白山生产基地新建厂房并增加产线所需的资本开支、用于加强业务运营基础能力建设、用于计划于无菌技术、发酵技术及感官优化等领域提升基础研究、应用型研究、产品创新等、用于计划强化对各级员工的培训和赋能等等 。分页标题

- 中年|上市前,农夫山泉吃撑了

- 农夫也疯狂|我国一种杂交鱼,1年可长3斤,常被冒充土鲫鱼,很多钓友也分不清

- |达意隆:农夫山泉是公司的下游客户 公司向其提供水生产线设备

- 农夫山泉|农夫山泉上市前路演会议纪要

- 农夫山泉|一线 | 散户热捧农夫山泉IPO 认购金额近2000亿港元

- 农夫也疯狂|种植超2千年,很多人只吃种子,却不知叶子价值高,晒干30元1斤

- 股票行情|农夫山泉IPO超额认购近300倍,创始人钟晱晱财富或猛涨超2000亿

- IPO|农夫山泉可能将香港IPO定价定在最高区间

- 财经早餐|农夫山泉要上市了,最赚钱的却不是“水”

- 农夫也疯狂|全身3分之1能吃,之前8毛1斤没人要,如今8元供不应求,能养殖?