营收|主品牌营收被FILA首超 ,安踏“本末倒置”?

北京时间8月25日晚间,安踏体育(以下简称安踏)对外公布了截至2020年6月30日止的上半年财报。

财报公布之前,安踏股价已连续走高一段时间,市值也稳站2200亿港元之上。财报公布次日,安踏股价却迅速回吐不少,以4.54%的跌幅收盘,截止目前,股价下跌1.3.3%,报82.75港元。从资本市场的态度来看,似乎对这份财报并不是那么满意

文章图片

财报表现究竟如何,先看下基本面:

l 营收146.69亿元,相比去年同期的148.11亿元同比下滑1%,但超出市场预期的145.1亿元;

l 净利润16.58亿元,相比去年同期的16.58亿元同比减少28.6%;

l 每股基本盈利0.61元,同比减少28.8%。

【 营收|主品牌营收被FILA首超 ,安踏“本末倒置”?】核心数据显示,安踏上半年的收益、溢利均有不同程度的下滑,可以说,这份财报并未给市场带来太多的惊喜。不过,尽管股价有下滑,但实际上,安踏依然有超20%的年内涨幅。而且在机构们的眼里也依然维持着对安踏的乐观前景预测,其中美银美林、摩根士丹利、摩根大通、野村均在财报发布后提高目标价并给予买入或增持评级。

文章图片

这一现象的背后,我们该如何解读?以安踏这份最新财报为出发点,我们或许可以找到部分答案。

毛利率“疫”外创新高

上半年尤其是一季度的疫情对各行各业的冲击有目共睹,作为服装行业的重要一员,安踏却呈现了一个值得市场关注的价值点,那就是毛利率创下了历史新高。期内,毛利83.39亿元,同比上升0.4%,整体毛利率上升了0.7个百分点至56.8%。

整体毛利率的上升得益于FILA品牌贡献增加。业绩报告显示,FILA品牌营收71.52亿元,同比增长9.4%,毛利达到50.4亿元,同比增长7.9%,毛利率为70.5%。除两大主品牌外,以迪桑特为首的其他品牌营收增长8.3%,毛利达到4.77亿元,毛利率为64.5%。

毛利率能够在逆势环境下创新高,实际上反映了公司整体管理能力的优势,也侧面说明了市场对安踏品牌的认可。这也是机构对安踏体育未来发展报以乐观心态的重要原因。

不过,需要注意的是,虽然整体毛利率创下了历史新高,但FILA分部的毛利率与上年同期相比下降了1个百分点,安踏主品牌的毛利率也相比去年同期下降了0.9个百分点至41.6%

文章图片

更加值得关注的是,在毛利率创新高的同时,安踏的营收和净利润却并未跟进。因此,这个毛利率的历史新高,在港股研究社看来并不能掩盖基本面带来的影响。也意味着,后疫情时代安踏可能还需要一个较长的过渡期来改善核心数据。

数字化转型赋予更多看点?

事实上,安踏在数字化转型方面带来的看点,可能是吸引机构看好的另一大原因。

财报显示,期内,安踏的电商业务整体营收增长超过了55%,实现了年初的既定目标。其中,直营品牌线上业务方面,FILA、DESCENTE、KOLON SPORT线上业务收入同比增长均超过100%。

事实上,这与安踏体育的数字化转型及新零售发力不无关系。上半年,安踏体育透过“全员零售”系统和直播带货等策略,推动了在线销售,由此也抵消掉了部分线下遭受的损失。在机构们的眼里,安踏或许还可以在这一领域发挥更大的价值。

因为在发布2020年中期业绩报告的同时,安踏也正是对外宣布,从2020年下半年起,将全面推进数字化转型战略。这是安踏主品牌继2010-2011年由“品牌批发”向“品牌零售”转型10年之后的再次升级。

按照规划,未来五年,安踏的线上业务将在其总营收比重超40%,直面消费者业务占比将达70%。在安踏的再次升级转型带动之下,也让市场开始关注,安踏离登顶下一个市值高地还需要多久?

奔赴下一个市值高地 安踏仍需披荆斩棘

这里或许我们需要关注一下,这些年来,安踏发展经历中的几个重要的节点。

2016年,安踏市值突破600亿港元;2018年1月突破1000亿港元;2019年10月16日,安踏盘中市值突破2000亿港元。从1000亿到2000亿,安踏只用了1年零9个月。

随着再次的转型升级,市场可能开始关注,安踏何时能够触及3000亿港元市值?在这个过程当中,有些怎样的暗礁横亘?

1、主品牌营收被FILA首超 且库存预计依然存压

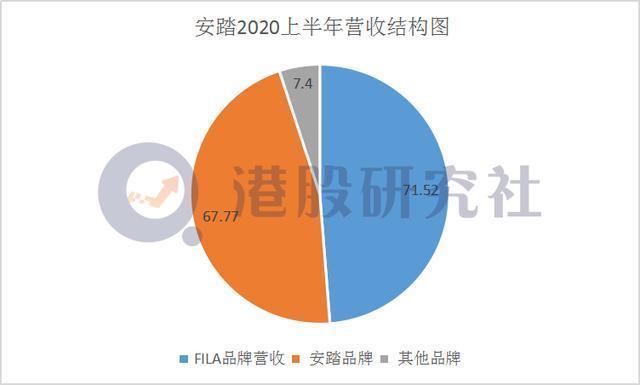

在安踏上半年146.69亿元的总营收当中,FILA品牌营收达71.52亿元,占比高达49%。相比之下,安踏品牌的收益减少10.7%至67.77亿元。FILA对安踏主品牌在营收和毛利率等方面的碾压,对于安踏而言来讲,是一把不可忽视的双刃剑。

文章图片

一方面,FILA品牌营收的继续增长,短期内,依然会是安踏营收的重要推动力,带动安踏总体营收的继续增长。

但另一方面,为安踏贡献了近半营收的背后,FILA品牌也潜藏着一些风险。FILA能够持续保持了不错的增速,也是因为这一品牌比较受市场欢迎。但作为服饰行业,本身就存在一定的周期性风险,消费者对于一个品牌的热度往往受到潮流的一些影响。虽说体育品牌在服饰行业中受到这一弊端的影响较小,但也需要持续保持创新能力。分页标题

这就需要安踏在研发费用上保持不断的投入。财报显示,上半年,安踏的研发费用上升了0.3个百分点至2.7%。值得注意的是,这种创新费用的投入能否呈现正比回报,很大程度上也是存在不确定性风险的。

此外,在今年上半年的疫情影响下,其经营核心指标也出现了不良表现。数据显示,负债比率增加13.1%,达36%。平均存货周转天数、平均应收贸易帐款周转天数和平均应付贸易账款周转天数均出现增加。即便是随着疫情的好转、基本盘的逐渐复苏,但今年下半年至明年上半年的库存压力依然会承压,短期内仍难以实现上述数字的健康反弹。

2、激战仍在继续 安踏“四面楚歌”

如今安踏在国内外地位的不断跃升,有目共睹,但压力亦在同步跟进,除了自身呈现出的一些弊端之外,外界激烈的竞争不可忽视。

先安踏公布财报的李宁,也在上半年实现了净利润大增。2020年李宁中期业绩报告显示,上半年,虽然在营收方面出现同比下滑1.2%,但却超过了此前的预期,且净利润同比上涨了22%至6.83亿元,净利率由9%上升至11.1%。

在电商板块,李宁也实现了23%的同比增速。值得一提的是,年内,李宁已拥有近46%的涨幅,从其日K线来看,近期保持了曲折的上升态势。

文章图片

而特步等品牌的表现虽不及上述二者,但在富途跟踪的4家机构预测中显示,最高目标价为3.4港元,3.112港元的平均目标价高于现在的2.7港元。可见,市场对于未来特步的发展同样抱有乐观态度。尤其是在球鞋市场,特步依然在广大消费者心中占据着重要的位置。

当然,目前来讲,国内市场的这些品牌可能难以实现对安踏的超越,但随着这些品牌不断融入创新元素,合并发力带来的市场竞争力不容小觑。而且国际上赫赫有名的耐克、阿迪达斯也是安踏的有力竞争对手。

虽说二季度阿迪达斯的整体影业额下滑了26%,毛利率也下降了3.4%,但是在电商部分同样维持了明显的增长,电商收入占到了第二季度公司整体营收83.23亿欧元的三分之一。耐克的整体业绩也受到了疫情的沉重打击,其今年Q1财报显示,再一次录得了单季亏损。

但从阿迪达斯的财报来看,亚太地区率先复苏,且在目前疫情依然在全球蔓延的状态下,可以想见,中国市场会是耐克,阿迪达斯们争夺的焦点市场所在。这对于安踏来讲,无疑会承受更大的压力。

加之,国际巨头发出了价格战的子弹。

今年的618购物节,从来不怎么打折的耐克和阿迪达斯都选择了大幅降价,阿迪达斯大部鞋的实际价格竟然都低于5折;618期间线上旗舰店基本5折起,引发疯狂抢购。在疫情影响下,体育巨头们堆积如山的库存亟待清仓。资料显示,耐克体育全球将近400亿库存,阿迪达斯也有343亿的存货,这种罕见的大牌折后背后折射出的是运动瓶片的又一轮库存危机。

面对这些巨大库存的大部分,中国地区成为了最能仰仗消化的市场。因为他们不想在国际业务受到重大冲击的背景下,放弃行业整体回暖的中国市场。

可以说,在后疫情时代的安踏,面临着来自内外部以及大环境的多重压力。

结语:

不过,体育板块的长期增长潜力依然会赋予头部企业更多的可能。众多证券机构也认为,疫情尽管打击了体育用品线下销售,但另一方面也让更多人注重体育锻炼,增加运动消费,所以长期看好体育板块。

据Euromonitor数据显示,2019年我国体育服饰市场规模达到3166亿元,同比增长17.3%,远高于服装行业整体平均增速,是纺织服装领域复合增长率最快的子行业。未来其行业增速仍将显著好于其他子行业,预计2020至2024年复合增速为11.37%。作为服装行业中的一个细分板块,体育服饰行业将继续身披高景气光环。

安踏自身除了积极探索线上转型之外,线下的布局也在持续推进。公司预计,截至2020年底,中国内地及海外安踏店(包括安踏儿童独立店)的总数目将达到9800家至9900家,而中国内地、香港、澳门及新加坡FILA店(包括FILA KIDS及 FILA FUSION独立店)的总数目将达到2000 家至2100家。

长期来看,后续在线上线下的双向发力之下,安踏还会在市值上进一步取得突破。至于何时能突破3000亿港元的市值,时间会给出答案。

作者 高卉卉

本文来源:港股研究社,转载请注明版权

- 王俊凯|英雄联盟中国区品牌代言人周杰伦&王俊凯,我心目中的电竞男主!

- 进行|“互联网时代+”背景下品牌童装折扣店的发展对策研究

- |为中国汽车品牌的担当点赞 长城皮卡召回部分长城炮

- 美光|10%的营收没了 美光表示9月14日后无法对华为供货

- 充电器|iPhone 12 笃定不送充电器及EarPods 耳机?郭明錤指或为品牌带来两大好处

- 京东|BOE(京东方)2020年上半年营收608.67亿元,同比增长10.59%

- 合作|苏宁易购上半年营收1184.24亿,线上销售规模占比近七成

- 洪恩|洪恩教育荣获2020行业影响力品牌奖

- 不到|“网贷第一股”宜人金科上半年亏损2.12亿营收降6成,不到一年换至第三任首席财务官

- 同程|同程艺龙2020年上半年营收22亿元,王强调任首席运营官