倒下的虾米:输给生态,还是败给时代?

半岛全媒体采访人员 吴思

“我七年半的音乐记忆消失了 。 ”1月5日 , 一位虾米音乐的资深用户在朋友圈感慨 , 句尾是一个哭泣的表情 。

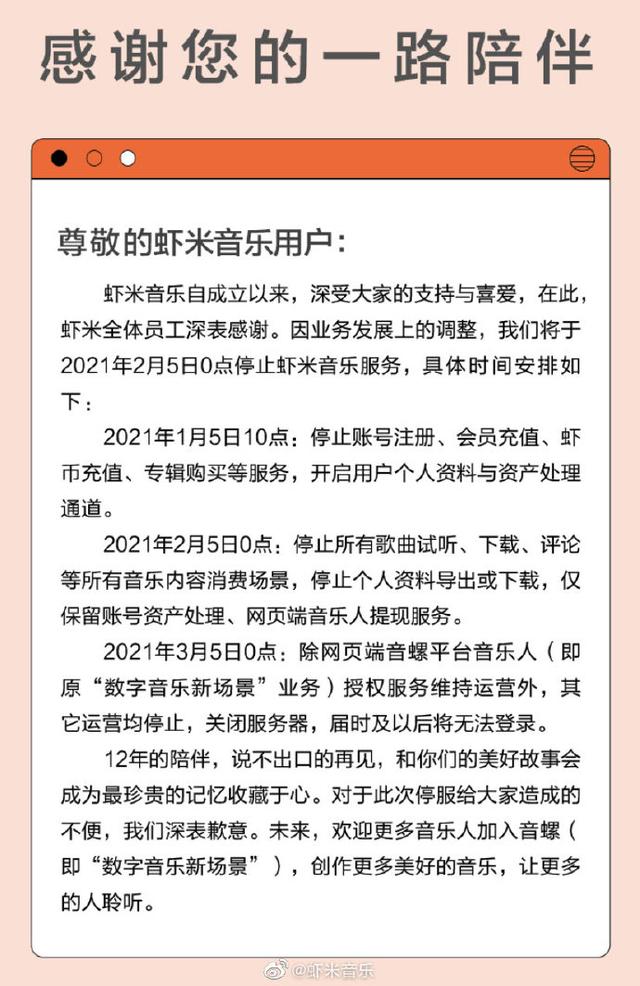

1月5日 , 虾米音乐发布官方声明表示 , 由于业务调整 , 虾米音乐播放器业务将于2021年2月5日正式停止服务 。

12年的陪伴 , 终于此刻 。 在中国在线音乐市场的发展旋涡中 , 寡头市场早已拉开序幕 , 在版权争夺和短视频的强势冲击下 , 虾米音乐的退出 , 是输给了生态 , 还是败给了时代?

文章插图

文章插图

十余年合纵连横 音乐平台陷“马太效应”

战国时期 , 齐、秦两国最为强大 , 其余五国在斗争中时而对抗、时而联合 , 以保证生存和发展 。 而如今中国的在线音乐市场 , 同样有着相似的发展格局 。

国内在线音乐平台自2004年开始萌芽 , 酷狗音乐、QQ音乐、酷我音乐相继成立 。 虾米音乐成立于2007年 , 在2010年上线APP , 2013年被阿里巴巴收购 , 2015年虾米音乐与天天动听合并组建成阿里音乐 。 2016年 , QQ音乐与酷狗音乐、酷我音乐合并 , 更名为腾讯音乐 。 互联网巨头的入场让这场没有硝烟的战争更加激烈 。

18年间 , 各大在线音乐平台分别经历了被收购、合并、融资之后 , 头部企业逐渐清晰 , 腾讯音乐凭借版权和海量音乐作品的优势 , 网易云以社群、歌单见长 , 百家争鸣已变成腾讯音乐和网易云音乐一骑绝尘的态势 。

据《2020中国在线音乐行业报告》显示 , 腾讯音乐旗下三家平台与网易云 , 牢牢占据同类软件下载量和月活数的榜首 。 QQ音乐的月活用户数更是超过2亿 , 稳居第一 , 是第五名虾米音乐的10倍 。

强者愈强 , 弱者愈弱 , 国内的在线音乐平台已被“马太效应”包裹 。

在腾讯布局音乐市场后 , 根据腾讯音乐2020年前三季度的财务报告 , 总收入达208亿元 , 最新市值超过1800亿元 。 并于2017年后结盟全球音乐流媒体巨头Spotify、入股全球音乐版权巨头环球音乐、交叉持股华纳及索尼实现与产业链上游版权方结盟 。 而在市场占比第二的网易云音乐 , 2020年的营收不足腾讯音乐的三分之一 , 但仍是其后全部平台营收的总和 。

版权大战 成败有因

几年来 , 音乐人的版权问题持续受到重视 。

2015年7月 , 国家版权局发布《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》 , 广电总局也随之跟进 , 推动音乐行业的市场监管 。

伴随着版权转授 , 在线音乐平台迎来新一轮洗牌 , 独家版权也被重新整合 , 各家实力对比有了新的变化 。 2016年 , 酷狗、酷我与QQ音乐签署相互转授权协议 , 腾讯音乐授权音乐版权数量超过100万首 。 艾瑞咨询数据显示 , 2019年腾讯音乐的版权音乐在国内占比达到90%以上 。

【倒下的虾米:输给生态,还是败给时代?】公开信息显示 , 腾讯音乐向网易云音乐、太合音乐集团、唱吧、映客、快手以及Apple Music、Spotify、KKBOX等十余家平台都转授过音乐版权 。 网易云音乐略逊一筹 , 但也凭借丰富的海内外原创音乐收获一大批忠实拥趸 。 在2015年腾讯音乐就向网易云音乐转授过150万首歌曲的版权 , 在国家版权局的推动下达到各自独家音乐作品数量的99% 。

头部平台抢占各种版权资源 , 其余企业则显得无力抗争 。 在去年全球最大的唱片公司环球音乐寻找合作伙伴时 , 腾讯、网易、百度、阿里都参与了这场版权争夺战 。 环球音乐占据世界唱片市场25.6%的份额 , 是在线音乐平台的必争之地 , 最终竞价被哄抬至3.5亿美元 , 这是非巨头所不能及的价格 , 毫无疑问最后被腾讯音乐拿下 。

“因为没法听我喜欢的歌手的歌 , 就只能转战其他平台 。 ”喜欢周杰伦十年的孙小姐表示 , 以前用网易云音乐 , 现在则只能在QQ音乐听周杰伦的歌曲 。 孙小姐这句话也说出了很多用户的心声 , 因为版权的争夺 , 很多用户都会下载至少两个音乐软件 。

- 虾米音乐,中国在线音乐发展的牺牲品?

- 虾米音乐下个月关停!背靠巨头,谁推倒了虾米,是版权吗?

- 虾米音乐正式宣告关停:国内音乐平台终告别“三国杀”,TME一家独大或将持续

- 网易云音乐上线“一键迁移”虾米歌单功能:还免费送3个月黑胶VIP

- 空调行业要大变天:董明珠万万没想到,输给了雷军?

- 虾米音乐别了!教你把虾米导入QQ音乐网易云音乐

- 虾米音乐正式关停:成立12年错失很多机会,将转型商业场景服务

- 虾米|“爷青结!”虾米音乐宣布2月5日正式关停

- 官宣!虾米音乐下月停运

- 虾米|2月5日,虾米音乐正式关停