股份|郭广昌再调仓:复星旅文过冬,复星医药春来

文章图片

海外收购品牌喜忧参半 , 全球度假村受疫情冲击 , 复星快乐板块布局重心似乎更加侧重国内 。 另一方面健康业务争气的表现 , 手上超千亿的现金储备 , 也给了复星资产调仓的底气 。

复星医药(600196.SH)9月18日晚间发布公告称 , 自2019年9月19日至2020年9月18日 , 控股股东复星高科技累计增持公司约1717万股H股股份 , 累计增持金额折合人民币约3.95亿元 , 累计增持股份比例占股份总数的约0.67% , 相关增持计划期限已届满 。

“复星系”增持复星医药背后 , 其医药板块正在成为“复星系”重要的布局 。

今年 , “全球疫情的影响”几个字几乎出现在所有上市公司的财报里 。 奉行全球化发展战略多年的复星集团可能感触更深 。

据复星国际(0656.HK)2020半年报 , 占据收入四成的快乐板块录得亏损 , 以致拖累集团业绩 。

财报显示 , 截至6月30日 , 复星国际收入为632.69亿元 , 同比减少7.6%;归母利润为20.12亿元 , 同比减少73.6% 。 分板块来看 , 健康业务收入164.24亿元 , 归母利润8.05亿元;富足业务收入204.24亿元 , 归母利润15.99亿元;快乐业务收入269.40亿元 , 亏损3.92亿元 。

三大板块相比2019年利润都不同程度下滑 , 也面临不同的机遇和挑战 。

快乐业务近年来首度转亏格外扎眼 。 布局旅游度假时尚影视等业务的快乐板块遭遇迎头痛击 , 旗下海内外众多酒店、度假村收入锐减 。

健康业务表现好于市场预期 , 核酸检测试剂盒实现收入5亿元以上 , 成为最大收入和利润贡献单品 。

富足业务的保险板块不乏亮点 , 但近期金融控股监管新规发布 , 对该板块业务影响尚未可知 。

豫园股份负债扩张 , 地产压舱 快乐板块旗下包含“复星系”两家重要上市平台 , 豫园股份(600655.SH)和复星旅游文化(1992.HK) 。

2020年上半年 , 豫园股份营业收入200.54亿元 , 较上年同期的198.79亿增长0.88%;归属于上市公司股东的净利润11.05亿元 , 较上年同期增长10.37% 。

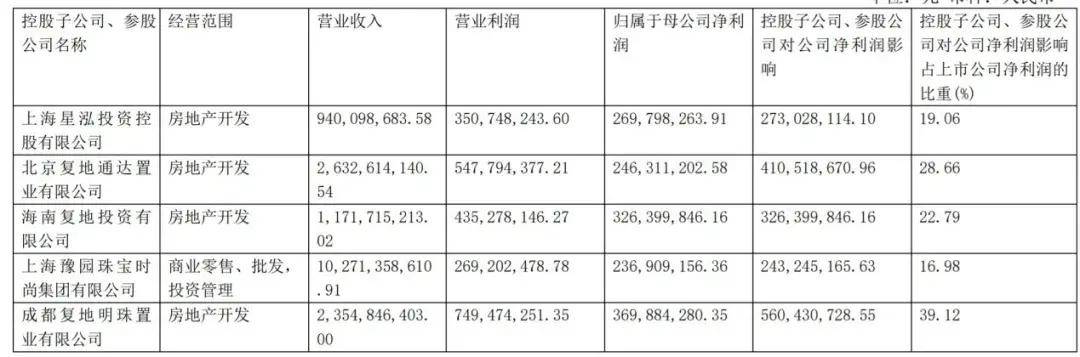

逆势增长之原因在于其珠宝及地产业务表现稳健 。 净利润影响占比最大的五家控股参股公司中 , 有四家地产公司 , 一家商业零售公司 。

文章图片

(图片来源:豫园股份2020半年报)

上半年 , 公司珠宝时尚板块收入为103.86亿元 , 较上年同期的100.96亿元增加2.90亿元;地产业务(物业开发与销售)收入为82.12亿元 , 去年同期为82.04亿元 , 基本持平 。 二者合计占公司主营业务收入的92.74% 。

豫园股份是“复星系”的现金奶牛 , 2018和2019年度都贡献了超过30亿元的归母净利润 , 不过增长乏力和负债增多的情况仍值得注意 。

据豫园股份2019年度报告 , 报告期内 , 该公司实现营业收入429.12亿元 , 同比增加26.47%;归属于上市公司股东的净利润为32.08亿元 , 同比增加5.79% 。 净利润的增长速度远不及营收的增长 。

2017—2019年 , 豫园股份的总负债分别为127.23亿元、530.80亿元和629.80亿元 , 其资产负债率分别为52.76%、62.26%和63.33% , 呈逐年增长态势 。 2019年其有息债务为236.71亿元 , 占总负债比例达37.58% , 其中短期负债和一年内到期的非流动负债合计102亿元 , 报告期末 , 公司现金及等价物余额为155.8亿元 。

今年上半年豫园股份总负债再次攀升到673.81亿元 , 资产负债率65.62% , 短期负债和一年内到期的非流动负债合计120.52亿元 , 现金及等价物余额150.67亿元 。

债务规模扩大的同时 , 豫园股份仍在积极融资 , 现金奶牛也需要进口奶源 。 今年6月 , 豫园股份一笔规模为60亿元的小公募债已经获得上交所受理 , 7月规模10亿元的2020年度第一期中期票据发行 。

- 公司|中潜股份:继续停牌一天

- 净利|每日净赚超7600万元 牧原股份前三季净利增14倍

- 挖贝网|投资收益同比增长,天通股份前三季度净利3.33亿增长126.91%

- 生猪|牧原股份前三季度实现净利209.9亿元,同比增逾14倍

- 认购|达威股份拟出资5225万元认购托展新材1900万股后者拟先摘牌后增发

- 公司|东方材料:股东拟减持不超过0.32%股份

- 该公司|牧原股份前三季度实现净利209.9亿元,同比增逾14倍

- 股份|达威股份拟出资5225万元认购托展新材1900万股后者拟先摘牌后增发

- 智通财经|恒邦股份(002237.SZ)恒邦集团及一致行动人王信恩减持2731.20万股

- 科讯天下|守望高增长,中来股份三季报解读:靓眼J-TOPCon2.0