智能|宏力达产品去年经营现金净额降86% 3年产销率未超70%( 五 )

2017年-2019年 , 宏力达智能柱上开关产量分别为3824套、10312套、22520套 , 销量分别为1801套、7150套、15255套 , 产销率分别为47.10%、69.34%、67.74% 。

文章图片

值得注意的是, 宏力达拳头产品智能柱上开关产销率始终不足70%,但本次募投项目却将大举扩产 , 2募投项目将新增年产2.3万套配电网智能柱上开关 , 产能将翻倍 。

去年存货3.4亿元 存货周转率低于同行

2017年-2019年 , 宏力达存货金额分别为1.08亿元、1.85亿元及3.41亿元 , 占流动资产的比例较高 , 分别为20.75%、24.08%和38.49% 。

文章图片

宏力达存货周转率分别为1.34、1.32、1.18 , 可比公司均值分别为6.30、4.77、3.87 。

文章图片

宏力达招股书表示 , 报告期各期末 , 公司存货周转率低于同行业可比公司平均水平 , 主要系:1)从财务处理来看 , 公司配电网智能设备的销售以电网用户出具的投运单据作为收入确认的依据 , 而同行业可比公司销售产品种类较多 , 综合来看收入确认的时点较公司早 , 因此公司当期发货的产品确认收入和结转在当期成本的部分较同行业可比公司少 , 计算存货周转率的营业成本小而存货金额大 , 导致存货周转率较低;2)从业务模式和存货结构来看 , 报告期各期末 , 公司主要存货为各年度主要配电网智能设备销售合同对应的发出商品 , 由于该部分大金额订单签订时间集中于各年第四季度 , 且订单规模呈逐年上升趋势 , 导致期未结转成本的存货金额增长较快 , 致使公司存货周转率较低;3)从业务种类来看 , 较同行业可比公司 , 公司存在未结算信息化服务所产生的成本 , 信息化服务实施周期较长 , 存货周转率较低 。

毛利率4年同行之冠

宏力达过去4年毛利率均为同行之冠 , 且近2年毛利率为同行2倍不止 。

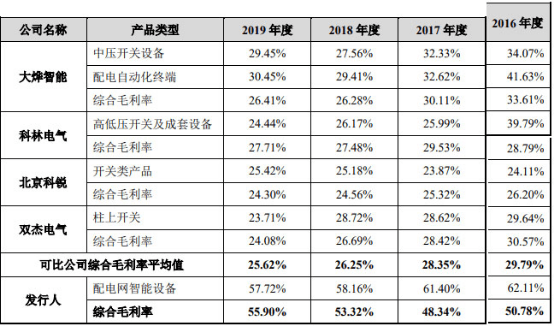

2016年至2019年 , 宏力达综合毛利率分别为50.78%、48.34%、53.32%、55.90% , 可比公司综合毛利率平均值分别为29.79%、28.35%、26.25%、25.62% 。

文章图片

宏力达招股书称 , 发行人的业务及产品目前尚无严格可比的上市公司 , 传统开关类生产企业普遍毛利率较低 , 而业务模式较为创新的上市公司中 , 柱上开关类产品业务较少或未单独披露 。 大烨智能、科林电气、北京科锐、双杰电气均有开关类产品 , 其开关类产品毛利率在25%~30%之间 , 报告期内 , 公司的智能柱上开关毛利率约为56% , 明显高于同行业上市公司的开关类产品 。 公司的智能柱上开关为行业内具有先进性的物联化、智能化和集成化的智能设备 , 深度融合了一二次设备、传感器、网络设备、通信设备 , 产品附加值高 , 市场竞争小 , 产品售价较高 , 因此其毛利率显著高于同行业的传统开关类产品 。 亿嘉和的主营业务是为电力系统提供以数据采集处理为核心的巡检机器人 , 虽然亿嘉和不经营开关类设备 , 但其产品在细分领域内较为领先 , 经营模式较为创新 , 与公司有类似特点 。 2017年至2019年 , 亿嘉和的毛利率为67.22%、61.55%和63.64% , 毛利率较高 , 系亿嘉和产品技术和质量较为领先的体现 。 公司智能柱上开关在一二次融合领域内具有较强的技术优势 , 因此具有较高的销售毛利率 。

业务集中于浙江省

宏力达的业务越来越集中在浙江省 。 2017年至2019年 , 宏力达在浙江省实现的销售收入占主营业务收入的比例分别为59.27%、81.88%和92.58% 。

- 36氪利用无人驾驶技术切入水域智慧环卫与维护,“欧卡智能”获千万元级融资

- 水产品|场面火爆!刚到货就一抢而空!手掌大梭子蟹、三指宽带鱼,价格嘛…

- 不得投递智能快递柜 两部门严格要求高校录取通知书寄送

- 热源智能商务 “找万物”引爆直播找好物新模式!,突围传统家博会

- 热门数码产品 2020公认音质优秀的精品耳机,蓝牙耳机音质排行榜

- 北斗|北斗卫星高密度发射 产品质量如何保证?专家回应

- 大连:本次疫情可能起始于凯洋海产品加工车间

- 王小琉 你的私人健康助理,F25体温智能手表评测:实时监测

- 央视网 产品质量如何保证?专家回应,北斗卫星高密度发射

- 处理|大连疫情特征提示:冷冻海鲜产品加工处理工作场所有利于新冠病毒传播