整体|周期股还有“春天”吗( 二 )

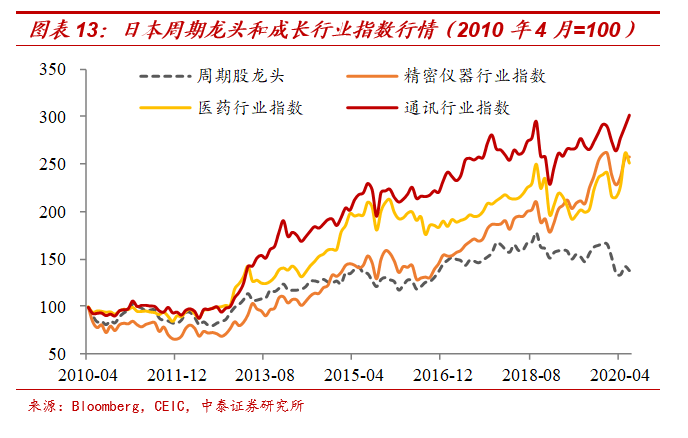

我们选取了日本钢铁、建材、银行、传统能源和地产行业中的前五大企业 , 发现周期股龙头虽然能有正的收益率 , 但仍然没法超越医药、通信、精密仪器等新经济行业的表现 。

文章图片

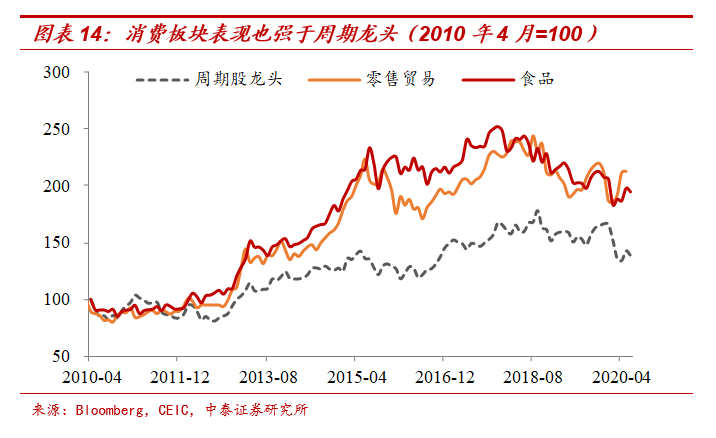

日本的周期龙头也没能跑赢消费板块 。 这也意味着 , 在传统经济周期下行的阶段 , 与其投资周期股龙头 , 不如选择成长和消费 。

文章图片

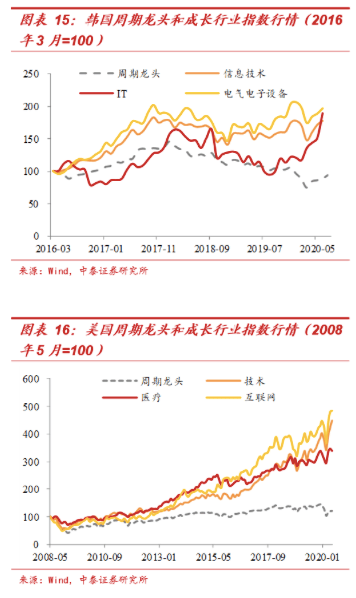

我们同样考察了韩国和美国的情况 , 结果也是类似的 。 例如 , 过去十多年美股大牛市 , 周期龙头几乎一分未涨 , 技术、医疗、互联网等领域却不断创新高 。

文章图片

为什么周期龙头没法跑赢成长呢?这是因为 , 在经济周期下行的阶段 , 周期龙头主要靠争取越来越小的存量“蛋糕” , 很难有较高的成长性 。 而成长板块更多是新兴产业 , 行业整体处于上升期 , 蛋糕越来越大 , 而且医疗、科技等行业面临的市场更加全球化 , 成长板块的成长性是有保证的 。

周期板块难有趋势大“反转”

周期板块的表现和经济周期是高度一致的 , 所以对周期板块的判断 , 还是要落脚到对经济周期的判断上 。 我们认为国内经济较难开启持续的上行大周期 。

我国本轮经济周期有三点不同于以往 , 一是过去十年主导宏观经济走势的房地产还处于下行周期;二是政策刺激空间没有之前那么大 , 而且政策没有像之前几轮那样持续强刺激;三是疫情对经济需求存在持续影响 。 这三点决定了经济经历了一波疫情后的修复后 , 年内可能会重新回到下行通道上来 。

因此 , 低估值的周期类资产有反弹修复的动力 , 但整体难有大机会 , 资本市场更多的结构性机会可能还是来自新经济领域 。

文章图片

(作者单位:中泰证券)

第一财经获授权转载自微信公众号“lixunlei0722” 。

文章作者

- 策略|天风策略:进入春季躁动前 保持对顺周期板块核心配置

- 数码菌 Mate40标准版终于登场,颜值更高还便宜,华为12月还有大招

- 爱集微APP即使刨除政府补贴因素,中国半导体公司整体盈利能力增强也是不争的事实

- 自娱同乐|2020年全网TOP5主播,实至名归,还有60后上榜

- 考试|大学这三大专业,很适合寒门学生选择,就业不用拼背景还有铁饭碗

- 价格|六氟磷酸锂行业周期向好 天际股份有望迎来恢复增长

- 有“猛士”装甲突击车,还有自热火锅,这些西藏边防装备太燃了!

- 车家号 除了特斯拉还有两家中国品牌入围,玩转广州车展之自动驾驶

- 数码东东 还有谁?,顶级iQOO彻底降价!8GB骁龙865只卖2400

- 策略|安信策略:“顺周期”将有望继续成为A股市场行情主线