肿瘤抑制新途径 引发制药巨头激烈竞逐的赛诺根SERD技术究竟是什么?

2014年 , 赛诺根制药(Seragon Pharmaceuticals)旗下一款关键SERD(选择性雌激素受体降解剂)乳腺癌药物ARN-810正处于I期临床阶段 , 瑞士制药巨头罗氏(Roche)便以17.25亿美元将其收购 , 这一口服SERD技术随后更催生了辉瑞、诺华、赛诺菲、阿斯利康等制药巨头们角逐的又一乳腺癌利基市场 。 华尔街著名投行Jefferies Group称之为每年至少30亿美元以上的市场机会 。

SERD是雌激素受体(ER)的竞争性拮抗剂 , 可以诱导ER构象改变 , 进而诱导受体降解 。 即便在激素依赖性乳腺癌对内分泌治疗产生抗性的情况下 , SERD依旧可阻断该类肿瘤的信号通路 。

【肿瘤抑制新途径 引发制药巨头激烈竞逐的赛诺根SERD技术究竟是什么?】

文章图片

就在近期 , 这一市场迎来了重磅进展 。 赛诺菲旗下的SAR439859胶囊在中国申报IND(受理号:JXHL2000021) , 且SAR439859作为ER+/HER2-乳腺癌患者的二线治疗药 , 已进入II期临床试验 。

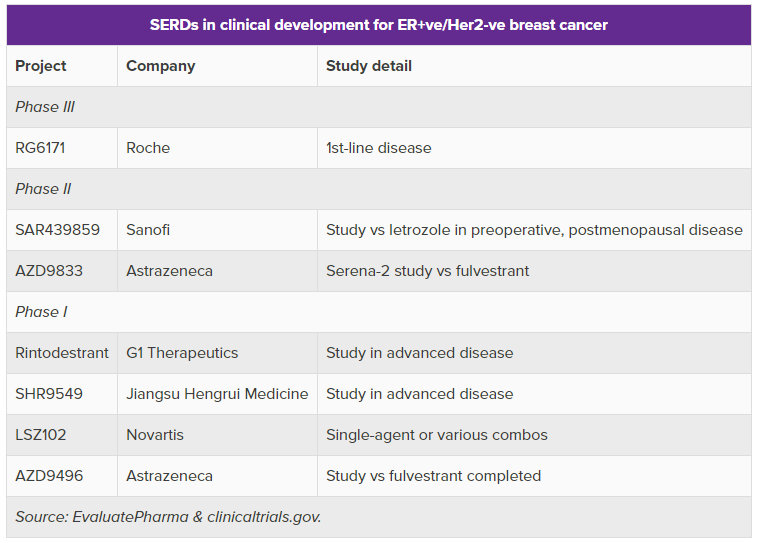

与之相比 , 罗氏的SERD研发进展则要超前一步 。 在当初收购赛诺根制药时 , 罗氏便认定这是一种能够真正改变乳腺癌市场规则的药物 。 尽管ARN-810作为前一代SERD已经终止临床 , 但罗氏却通过赛诺根制药的技术优化出了第三代SERD RG6171 。 罗氏还透露 , 目前RG6171已经进入III期临床试验 , 该试验将CDK4抑制剂与SERD联合用于一线治疗 , 并称其是“best-in-class”(同类最佳) 。

一直以来 , ER+/HER2-乳腺癌的治疗以内分泌疗法为主 。 长期使用第一代选择性雌激素受体调节剂如它莫西芬(tamoxifen)、阿那曲唑、芳香酶抑制剂不仅导致患者产生耐药性 , 还极易复发 。

这就为开发SERD提供了思路 , 研发人员通过在非甾体类母核上拼接一个合适的侧链 , 合成了可口服吸收的SERD 。 SERD具有诱导受体降解的功能 , 具有抗耐药性的潜力 。 不过 , 为了追求更为理想的特性 , 科学家仍在不断优化其组成结构 , 而关键临床数据才是最终考验这些药物的直接体现 。

文章图片

最早获批上市的SERD是阿斯利康(AstraZeneca)的Faslodex , 其在2002年获FDA批准上市 , 2018年销售额已突破10亿美元 。 Faslodex通常是作为芳香化酶抑制剂治疗无效后的二线治疗 。 遗憾的是 , Faslodex肌注给药的方式和生物利用度低限制了该药的持续发力 , 因此制药行业亟需开发一款更为高效的口服药物 。

在SERD临床进展中 , 赛诺根制药技术推动的RG6171最先走进III期临床试验 , AR439859作为ER+/HER2-乳腺癌患者的二线治疗药的II期临床结果预计在2020年底前公布 , 最快将在2021年向美国FDA递交新药上市申请 。 赛诺菲新任CEO甚至将其定位为集团六大增长动力之一 , 这更使得SERD作用机制成为全行业的焦点 。

据EvaluatePharma披露的数据显示 , 辉瑞(Pfizer)与Zentails联合开发的Zn-c5 , G1 Therapeutics公司的rintodestrant以及诺华(Novartis)旗下LSZ102的临床数据都有望在2020年出炉 , 阿斯利康旗下的AZD9833也已经进入II期临床 。 此外 , Radius Health公司的elacestrant也已经进入EMERALD研究 , 该药物在之前的实验中获得了良好的缓解率数据 , 但由于该公司战略规划的改变 , 该公司已计划不再对该项目继续投资 。

- 肿瘤的真相与误区|40岁男子确诊癌症,平时很爱运动,为什么强壮的人会突然得癌?

- 癌症肿瘤|别大意!这些症状可能是胃癌的标志

- 癌症肿瘤|畸胎瘤是什么 患者日常要注意这几个饮食原则

- 基石药业RET抑制剂普拉替尼上市申请已获受理并纳入优先审评 有望成为国内首个上市药物

- 基石|基石药业RET抑制剂普拉替尼上市申请已获受理并纳入优先审评 望成为国内首个上市药物

- 孩子|贵州2岁女童半张脸被巨大肿瘤挤占,每天上万治疗费,父亲崩溃了

- 癌症肿瘤|中医说了,这6种体质的人是“癌症候选人”!快对照自己调理一下

- 癌症肿瘤|女性预防癌症方法之好心情,心情好坏与癌症发生几率高低有关

- 肿瘤的真相与误区|癌症来了两次,她赢了两次!如何避免再次得癌?医生指出2个关键

- 医药魔方|基石药业RET抑制剂普拉替尼中国上市申请获受理并纳入优先审评