|理财也需立志,发薪日花费10分钟分配完毕,4321简单理财法

我们每个人都在摸索或者提醒自己 , 要做理财 , 不能未来没有可投资的资本或者积蓄 。 但是最后很多人都坚持不下来 , 为什么?当看到自己短期需求要满足 , 长远投资也要做;自己不能手里没有活钱 , 但活钱太多又容易被随手花 。

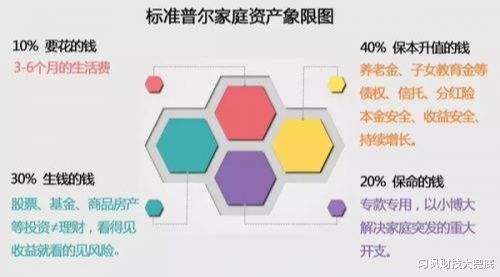

那就从发工资那天 , 开始强行分开 , 使用“4321”收入分配法 。

所谓“4321”原则 , 在一个稳定的中等收入情况下的收入分配 。 也就是收入的40%用于投资房产、股票、基金、黄金、收藏品等 , 30%用于家庭生活开支 , 20%用于银行存款以备不时之需 , 10%用于购买财产险和人寿保险 。 这意味着假如你的家庭月收入为1万元 , 家庭总保险费不要超过1000元 , 供房或者其他投资加起来不要超过4000元 , 生活开销控制在3000元左右 , 一定要保证有2000元的紧急备用金 。

这四个对应使用方向其实是长期投资理财、日常生活开支、中短期理财备用以及保险和现金 。

但是针对人生不同阶段 , 结构也要调整 。 对刚刚踏入社会的年轻人来说 , 三四千元的月收入中仅仅只能花费30%作为日常开支显然不够 , 单是房租这一项开支可能就占到收入的20% ~30%。 而这一阶段 , 要求花10%的收入买保险也太早 。 所以四个项目可以在 , 但是比例要进行调整为“352结构” , 就是30%长期投资理 , 50%日常生活开支、20%中短期理财备用 。

“4321”收入分配结构其实好像一个收入分配和理财金字塔 , 内部其实还可以进行动态转换 。 日常生活开支是眼望现在 , 让当下正常生活保证好 , 维持好 。 保险是针对未来的意外发生时 , 仍然可以保证未来生活正常 , 平稳 。 而现金等短期资产就是润滑油 , 可以快速进行转换为其他资产 , 进行补缺和比例调整 。 短期理财目的就是要收益性和流动性并存 , 并随时调换目标 。 长期投资理财由风险投资和持续定期投资合并而成 , 目标就是未来的资产持续增值和长远增值 。

记住最重要理财原则 , 改正自己的思维习惯

理财最错误原则就是:理财等同于储蓄 , 但是德先生说 , 储蓄收益是跑不过通货膨胀的!最进取的理财就是投资 , 只有风险才有可能带来稳定收益和长远财富增值 。 在保障了基本生活的基础上 , 越是年轻 , 越是有赚钱能力 , 那就要越是积极的去做各类不同风险类型的投资 , 才能最大化解风险 , 未来获取更多财富!

活期类产品包括活期存款 , 半年要到期的定期存款 , 货币基金类产品等各类随存随取的产品 , 这类产品特点就是流动性非常好 , 安全性也很高 , 但是利息或者收益很低 , 显然做投资理财不是一个理想的产品 。

手头最多应该保留多少现金或者活期类存款呢?最多6个月日常支出额

【|理财也需立志,发薪日花费10分钟分配完毕,4321简单理财法】这方面也有一个经验数据 , 6个月日常生活支出额一般足矣 。 日常生活费包括日常吃穿用行 , 社交房贷租房等等费用 , 剩下的余额就可以做真正的投资理财了 。 这个经验数字可以根据家庭的社交范围大小进行灵活调整 , 社交范围大 , 可以多留点 , 范围小少留点;同时也可以根据短期融资授信额大小进行灵活调整 , 例如信用卡额度高 , 则少留点 , 额度低则多留点 。

记住一个最重要的消费比例 , 控制自己的欲望 , 才能留住未来财富

消费比例是指家庭消费支出/家庭收入 , 反映的是家庭的收支情况 , 此比例一般在40%-60%之间比较合理 。 特别之处 , 这里的消费主要是指必须要花出去的钱 , 包括房贷支出 , 贷款利息等 , 所以同我们之前讲的消费概念略有不同 。

一般来说 , 如果中产家庭消费比例超过60% , 则意味着家庭的投资能力不强 , 不利于家庭积累更多的财富 , 如果此比例为1 , 那么基本就是“月光族”了 。 相反 , 如果此比例低于40% , 那么意味着家庭的开支较少 , 虽能存下很多钱 , 但是家庭生活的质量和品质被降低了 。 所以 , 消费比例一定要合理 , 这样才能留给我们适当的可以用于中长期投资的钱 , 也为我们退休后和未来的消费支出打下基础 。

总结下 , 理财就如同锻炼身体一个道理 。 管住手 , 张开眼 , 勤学习 , 细思考!

- |高净值人群的投资经:2022年,A股、保险、银行理财产品

- FIFA|FIFA、实况 双双折戟:或许体育游戏也需要一个“反垄断”

- 炒股|理财产品千千万,普通人却不能碰以下几个,注意风险

- 理财|储户意外去世,在银行的存折怎么办?若金额超过1万则需备份文件

- 理财产品|想要让手中的资金“不贬值”,家庭理财的方式弄清楚了吗?

- |人设是装的吗?张艺兴立志带领华语乐坛走向世界,网友:别做梦了

- 理财|纯债基金与货币基金,两种理财都安全,收益能不能比存款高

- 理财|今天利好如期而至,A股要开始大涨了吗?明后天继续吃肉

- 理财|暌别16年!明天重返A股不设涨幅,二重重装和长航油运后又一家

- 109国道|男童喜欢羽毛球,立志成为世界冠军,谁知两次接受移植生死难料