观点评论|股价暴涨!这家公司用行动证明了长期主义的胜利

文章图片

本文由“苏宁金融研究院”原创 , 作者为苏宁金融研究院研究员施旭健

今天 , 我打算从科技股的角度来谈谈隆基股份这几年的发展 。

巴菲特说自己不碰科技股的最大原因之一是技术路线变化太快 , 难以把握 , 一旦判断错误就会有永久损失本金的风险 。

但是……如果一个人有能力判断未来的技术路线呢?或者说 , 如果一个人押宝完全押对了未来的技术路线呢?毫无疑问 , 这将会带来巨额的收益 。

高毅资产的合伙人邱国鹭曾经在一次采访中谈到一个故事:

他有一个华尔街的私募朋友 , 原本是巴菲特的信徒 , 坚守能力圈 , 深耕消费白马 , 对科技股向来是敬而远之 , 直到他遇到一个TMT的天才研究员 , 他才发现如果能够准确判断科技产业的发展趋势 , 收益之高让人惊叹 。起源于欧美的光伏行业是新能源的代表 , 这一行业诞生过的省市首富甚至全国首富数量 , 恐怕只有房地产和互联网可以与之媲美 。 新能源发电空间之大 , 没有人会怀疑 。 借用巴菲特的话来说 , “长长的坡 , 厚厚的雪” , 正是光伏发电最好的总结 。

文章图片

中国的太阳能发电量占比已经从2011年的0增长至2019年的3% , 一些知名机构预测2050年光伏发电占比会达到60% 。 算上每年的发电总量稳定增长 , 光伏未来30年将增长近30倍 , 当之无愧的绝对成长行业 。

但回顾过去几年光伏行业的跌宕起伏 , 技术路线的变迁与行业的洗牌一直都是大家讨论的话题 。

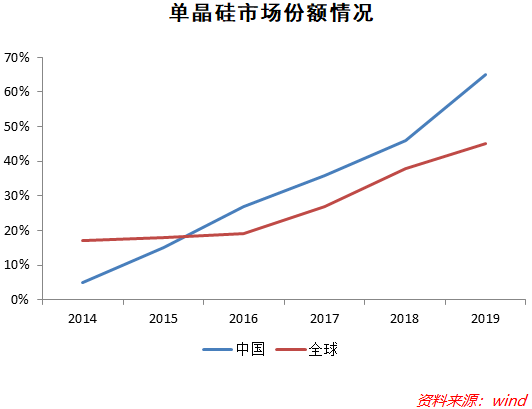

光伏最近几年最大的技术路线变迁就是单晶硅对多晶硅的替代 , 虽然目前光伏产业单晶硅的技术趋势已经成为行业共识 , 但是2015年之前的行业中多晶硅才是主流 , 甚至在2017年举办的一场光伏专家论坛中 , 多晶硅与单晶硅的争议依然是讨论热点话题 。 而在单晶硅胜出之路上 , 隆基股份成为最大赢家 。

自2006年以来 , 晶体硅电池占据了光伏电池中80%以上的市场份额 , 成为绝对的市场主流 。 但是在晶体硅中 , 单晶硅和多晶硅的争议却一直存在 。 2015年之前 , 多晶硅一直是中国光伏行业中的主流趋势 , 但是2015年之后 , 单晶硅市场份额迅速提升 。 隆基股份作为单晶硅的龙头企业 , 对单晶硅市场份额的提升功不可没 , 不过这还要从一种工艺说起——金刚线切割技术 。

文章图片

2012年 , 李振国和隆基董事长钟宝申经过考察和研究决定 , 隆基开始从成熟的砂浆切割技术转向昂贵且不成熟的金刚线切割技术 。 当时金刚线切割技术掌握在日本等国家的少数厂商中 , 国内整个金刚线切割产业链处于空白状态 , 这导致此技术成本高昂且不确定性巨大 , 隆基股份在2013年的年报中也说道 , “由于金刚线的供应链目前还比较脆弱 , 高品质金刚线的供应多来自海外且供应厂家较少 , 若金刚线的供应不能满足公司切片向金刚线方向转移的进度要求 , 将影响公司通过金刚线降低切片成本的效果” 。

既然金刚线切割技术短期看来难度如此之大 , 那为何隆基高层还要力排众议推进此技术呢?

原因在于此技术一旦成熟运用 , 长远来看将会大幅度降低成本 。 与其它厂商不同的是 , 隆基选择用短期的亏损阵痛换取中长期的利益 。 而此后的事实证明 , 这一选择成为隆基发展关键的一步 。 亏损并没有持续多久 , 而隆基期待的成本降低速度却远远超出预期 , 投资者在此后每年的年报中都看到了公司的进步 。

2014年报 , 隆基表示 , “多次拉晶技术、金刚线切割技术、细线化和薄片化等技术的应用使公司的非硅成本同比降低12.79% , 形成了明显的成本优势 。 ”

- 股价|中国股市:遇到这种“上影线”试盘,不要犹豫,跟上庄家吃肉

- 第一财经|深交所向英可瑞下发关注函 要求核查股价短期内涨幅较大的原因

- 飞鱼财经评论|金融圈又有“瓜”吃!这次是券商女销售和银行男资管的故事

- 公司|深交所向英可瑞下发关注函 要求核查股价短期内涨幅较大的原因

- 股价|深交所向英可瑞下发关注函 要求核查股价短期内涨幅较大的原因

- 格隆汇|苹果产业链多数股价反弹,iPhone12卖疯了

- 中新经纬|英可瑞:公司股价涨幅与行业指数涨幅差异较大

- 公告|股价7日接近翻倍,聚杰微纤公告:订单量未大幅增加

- 第一财经|股价接近翻倍,聚杰微纤:印度纺织业订单回流未导致订单量增加

- 中国|股价一度飙升28%,阿里增持大润发母公司高鑫零售股份