芯片|净利连续三年下滑,打破国外垄断的复旦系公司即将登“科”?

文章图片

作者 | 王君齐

编辑 | 李红梅

【芯片|净利连续三年下滑,打破国外垄断的复旦系公司即将登“科”?】来源 | 风云资本界

上海复旦微电子集团股份有限公司(以下简称“复旦微电子”)作为集成电路的龙头企业 , 近年来先后推出MCU控制芯片 , 亿门级FPGA产品等高端产品 , 打破了国外芯片企业垄断市场的局面 , 赢得了业内肯定 。

然而 , 执着于芯片研发的复旦微电子业绩表现却不尽人意 , 公司净利润连续三年下滑 。

如今 , 复旦微电子欲赴科创板IPO , 其上市计划能否成功?

9月30日 , 上交所正式受理了复旦微电子拟在科创板上市的申请 。

招股书显示 , 复旦微电子拟公开发行不超过1.23亿股 , 募集6亿元资金 , 用于可编程片上系统芯片研发及产业化项目及发展与科技储备资金 。 中信建投、长城证券为其承销商 。

复旦系公司 , 身后股东星光熠熠

复旦微电子成立于1998年7月 , 是一家从事超大规模集成电路的设计、开发、测试 , 并为客户提供系统解决方案的公司 。 由复旦大学“专用集成电路与系统国家重点实验室”、上海市商业投资(集团)有限公司和一批创业者联合创建 。

2000年8月公司以上海复旦(01385.HK)之名在香港上市 , 成为国内集成电路设计行业第一家上市公司 。

风云资本界注意到 , 截至2020年10月16日 , 上海复旦港股收盘价为14.24港元/股 , 市值98.9亿港元(约85.96亿元人民币) 。

主营产品方面 , 安全与识别芯片、非挥发存储器、智能电表芯片、FPGA芯片和集成电路测试服务为公司主要产品 , 可以广泛应用于金融、智能手机、工业控制、智能计算等众多领域 。

其中 , 安全与识别芯片主要由自动识别技术(RFID)与存储芯片、智能卡与安全芯片、智能识别设备芯片等多个产品系列组成 。 可以应用于银行IC卡、公交卡、高端门禁系统、居住证及电子支付等多个领域 。 该项目为公司营收的第一大来源 。 2020年上半年 , 复旦微电子安全与识别芯片营收2.59亿元 , 占公司总营收的36.13% 。

复旦微电子为典型的Fabless(无工厂化)模式的集成电路设计企业 , 在完成芯片版图设计后 , 将芯片制造与封装测试外包给芯片代工厂和封装测试厂 , 取得芯片成品后进行销售 。

据安信国际2019年发布的研报显示 , 复旦微电子为国内重要的集成电路设计企业 。 复旦微电子多款核心产品销售占据市场主要份额 。 其中 , 复旦微电子自主研发的核心MCU控制芯片 , 更是打破了国外长期垄断的局面 。

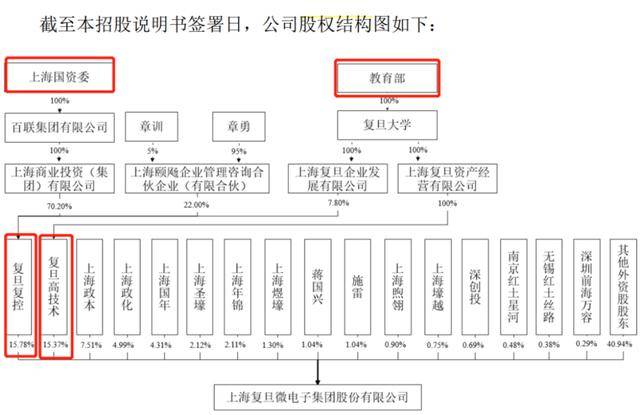

股权结构方面 , 招股书显示 , 复旦微电子为复旦系公司 。 上海国资委控股的复旦复控、教育部全资控股的复旦高技术分别持有复旦微电子15.78%、15.37%股权 , 为复旦微电子第一大、第二大股东 。

(截图来源于复旦微电子招股说明书)

文章图片

值得一提的是 , 复旦微电子股权较为分散 , 公司没有控股股东和实控人 。

净利逐年下滑 , 研发投入逐年递增

复旦微电子作为少数冲刺科创板“H+A”的上市公司 , 其财务数据备受关注 。

招股书显示 , 2017-2019年 , 复旦微电子营业收入分别为14.5亿元、14.24亿元、14.73亿元 , 不断增加 。 综合毛利率分别为50.93%、46.62%、39.46% , 逐年下降 。 归母净利润分别为2.13亿元、1.05亿元、-1.63亿元 , 呈连续下滑趋势 , 且2019年复旦微电子净利润为负 。

对此 , 复旦微电子在招股书中表示 , 2019年复旦微电子归属于母公司净利润为负 , 主要受研发成本大幅增加、计提存货跌价准备、市场竞争加剧等因素影响 。

- 净利|每日净赚超7600万元 牧原股份前三季净利增14倍

- 挖贝网|投资收益同比增长,天通股份前三季度净利3.33亿增长126.91%

- 中国网财经|比音勒芬2020年前三季度净利润约3.49亿元 同比增加12.01%

- 芯片|两天蒸发掉500亿,这家半导体领域巨头迎来坏消息!

- 大降|共同药业闯关IPO关键期净利大降六成

- 西安经开公安|西安警方通报:男子连续制造凶案致原单位两人死亡,随后自杀

- 突发!西安一男子连续制造凶案致原单位两人死亡

- 公司|华润微前三季度净利同比增逾150% 拟定增募资50亿元

- 金调仓|紫金矿业净利润同比增5成 私募大佬邱国鹭名下基金调仓

- 经济观察报资讯|格力地产“大健康”布局成效渐显,控股公司科华生物净利大增