老白干酒|再贵也要买?白酒股继续狂欢,9股净流入资金超5000万元,老白干酒遭抢筹9.32亿

文章图片

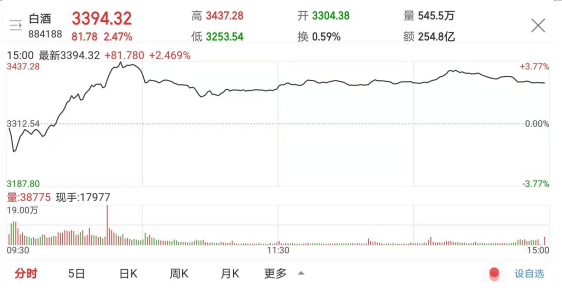

【老白干酒|再贵也要买?白酒股继续狂欢,9股净流入资金超5000万元,老白干酒遭抢筹9.32亿】11月20日 , 沪深两市股指震荡上行 , 白酒板块表现亮眼涨幅超过2% 。 板块内成份股大面积走强 , 其中 , 巨力索具、青海春天、老白干酒率先涨停 , 此外山西汾酒、酒鬼酒等个股也纷纷跟涨 。

这9股白酒股净流入资金超5000万

据越声策略(yslc188)统计得出:白酒板块 , 这9只白酒股遭主力资金追捧超亿元!其中 , 老白干酒大单净额流入资金9.32亿元 , 排名第一;此外 , 五粮液、金徽酒、泸州老窖、巨力索具、顺鑫农业等个股流入资金均超过5000万元;更多数据如下图所示:

白酒板块后市展望 , 机构观点如下:

天风证券认为 , 白酒投资进入炙热阶段 , 关注补涨品种强需求 。 在外围因素不稳定的环境下 , 白酒板块持续受市场青睐 。 区域白酒是基于公司环比改善、相应高端产品起量业绩提升的预期提高相应拔估值的行情 。 11月进入了白酒的消费淡季 , 也是经销商年末时关全年销量影响明年的配额指标 , 酒企对高端产品仍是挺价 , 渠道持续深耕 。

中金公司认为 , 目前部分小酒企炒作已经脱离基本面或对业绩增长有较大透支 , 资金推动上涨 , 需警惕短期情绪回落后带来的冲击 。 中金还指出 , 估值不恐高 , 高端、次高端龙头估值尚未泡沫化 。 按照盈利预测 , 目前一二线白酒龙头公司2021年平均市盈率估值在40倍水平 , 对应业绩增速20-30%左右 , 龙头估值尚未泡沫化 。

华泰证券认为 , 白酒板块是明年相对最看好的子板块之一 。 业绩层面 , 看好未来三个季度业绩改善的前景 , 明年上半年业绩弹性较高 。 估值层面 , 周期弱化和格局优化使得资本市场愿意给予优秀酒企更多的品牌和估值溢价 , 应该淡化短期估值 , 把价值交给时间 。 投资层面 , 品牌是护城河 , 价格是生命线 , 渠道是安全垫 , 机制是动力源 , 建议优选具备定价权、竞争实力加强、内部机制改善的酒企 。

上市公司财报, 重点需要看这三个指标

第一 , 看营收和净利润 , 净利润就是我们常常说的业绩 , 有净利润才能给投资者带来回报 , 利润是支撑上市公司价格的核心 , 看财报重点看净利润的变化 , 是增长了还是下降了 , 增长或下降的幅度是多少 。 买股票其实是买预期 , 用市值以净利润的比值可以得到市盈率估值 , 然后再根据估值和行业估值均值进行比较 , 得出高估还是低估的判断 , 再结合净利润的增长率去判断未来的估值预期 。 除了净利润 , 营收也很重要 , 因为只有营收继续增长 , 净利润才能继续增长 。

第二 , 看现金流 , 一家公司经营就会产生现金流入 , 如果公司营收持续增长 , 但销售商品或提供劳务收入现金远远低于营收 , 则说明现金流不健康 , 很可能有财务造假的嫌疑 。 如果净利润很高 , 但现金流净额跟不上 , 说明公司赚的利润都只是账面利润 , 没有真实的资金流入公司账户 , 可能存在财务造假 , 也可能有大量的应收账款 , 这些都是财务安全的隐患 , 一家优秀的公司需要充裕的现金流支持 。

第三 , 看资产负债率 , 公司要发展壮大 , 必然是需要负债的 , 这是公司上市并借助资本市场不断做大的重要因素 , 但资产负债率如果太高了要小心 , 公司有很大的偿债压力 , 一旦经营碰上问题 , 无法偿债会发生违约 , 甚至可能会因此被发起清算 , 直接把公司压垮 。 不同的公司 , 资产负债率是不一样的 , 一般重资产类公司资产负债率要较高 , 而高周转率的公司及轻资产技术公司资产负债率则相对较低 , 在负债组成中 , 重点需要关注短期负债 , 这是最大的偿债压力 。

- 太平洋电脑网一定要买顶级5G旗舰?这些轻旗舰手机了解一下!

- 浪漫的薛峰锋|听说你要买面霜?拒绝油腻,这些面霜补水保湿还原神仙颜值好肌肤

- 净流出|比亚迪、老白干酒等股获特大单资金净流入超2亿元

- 老白干酒|白酒股走高 青青稞酒7天6板

- 就要买买买|今年光谷瞪羚企业460强榜单出炉,两年营收复合增长率最高达843%

- 就要买买买|白宫新冠顾问建议人们“奋起反抗”,密歇根州宣布新的COVID限制措施后

- 老白干酒|白酒股继续走强

- 上市|首批科创板50ETF上市!要买吗?怎么买?基金经理说这样更赚

- 高婷说体育|就是要买这样的房,他卖大房换露台,改造成露台花园,完工后迷人

- 数码科技大爆炸 华为副总裁再爆猛料!Mate40旗舰用户:千万不要买这种手机壳