上市|年收10亿!陕西这家公司上市背后

每经采访人员:毕华章 每经编辑:毕华章

将成为陕西第60家上市公司的西安凯立 , 昨日首发过会 。

预计今年营收达10亿的它 , 已走过近40年历程 。 即使是世纪初改制后 , 迄今也已18年 。

这家深耕有色金属研究的科技企业 , 如今将登陆资本市场 , 成为陕西本土又一家科创板上市公司 。

而它背后的控股股东——西北有色金属研究院(简称“西北院”) , 格外引人关注 。

西北有色金属研究院旗下 , 已打造出西部材料、西部超导、西安凯立3家上市公司 , 以及西部宝德等新三板公司 。

可以说 , 陕西资本市场中 , “西北院”已经崛起为一支不容忽视的力量……

与贵金属打交道

1983年 , 一间名为西北有色金属研究院催化剂研究所的机构 , 开启了贵金属催化剂国产化的历程 。

这是西安凯立起初的模样 。

直至本世纪初的2002年3月 , 西安凯立改制 , 实行公司化运营 。

它主要与贵金属打交道 。 从事的是贵金属催化剂的研发与生产 , 催化应用技术的研究开发 , 废旧贵金属催化剂的回收及再加工等业务 。

对国内精细化工领域而言 , 西安凯立属于具有技术优势的贵金属催化剂供应商 , 开发的多种贵金属催化剂产品实现了进口替代 。

其产品及服务 , 主要应用于医药、环保、新能源、电子、基础化工等领域 。 其中来自医药领域客户的收入 , 占主营业务收入的比重约为六七成 。 地域上则主要分布在华东和山东等医药产业聚集地 。

文章图片

图片来源〡西安凯立官网

西安凯立曾在2015年12月挂牌“新三板” , 成为公众公司 , 代码834893 。 由此 , 外界才得以获悉 , 其业绩保持连续多年持续增长 。

即使是今年 , 业绩也可圈可点 。

粉巷君注意到 , 基于目前的订单情况、经营状况以及市场环境 , 西安凯立预计今年全年营业收入约10亿元 , 同比增长41% 。 预计实现归属于母公司净利润约9500万元 , 同比增长约45% 。

在今年的市场竞争下 , 其业绩依然实现了较大幅度的提升 。 这除了产品技术、市场竞争能力增加等因素 , 也与今年医药行业需求的上升有关 , 使得销量和业绩整体增加 。

实际上 , 西安凯立的业绩表现已持续较为亮眼 。 最近三年 , 其营业收入分别为4.65亿元、6.10亿元、7.08亿元 , 3年营收复合增长率为23%以上 。

本土投资机构云集

对于这家业绩颇具吸引力的陕西科技公司 , 本土投资机构当然不愿错过 。

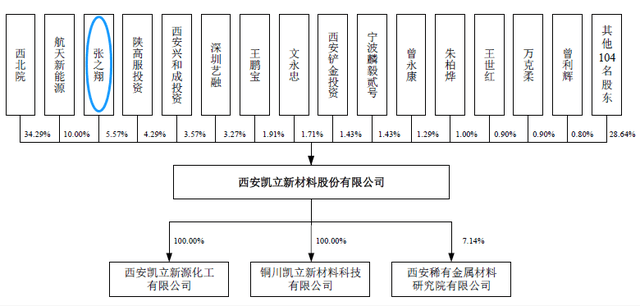

西安凯立的实际控制人是陕西省财政厅 , 控股股东为西北有色金属研究院(坊间简称西北院) , 控股34.29% 。

其他股东 , 既有来自西安航天基地方面的机构 , 也有陕西金融资产管理公司 , 以及陕西省高技术服务创业投资基金等本土投资机构旗下的身影 。

尤其是航天基地旗下的西安航天新能源产业基金投资公司 , 西安多家企业背后都能发现它的投资痕迹 , 对本土企业的支持力度不小 。

此次 , 其持有西安凯立约10%股份 , 位居第二大股东 。

与上述机构相比 , 位居第三大股东的张之翔更值得关注 。 他是西安凯立的董事长及核心技术人员 , 持有389.80万股 , 占比5.57% 。

文章图片

图片来源〡西安凯立招股书

今年55岁的张之翔是正高级工程师 , 在西北院系统已工作多年 。

1988年起的十年间 , 他在西北院第二研究室从事分析检测工作 。 此后历任西北院物理化学研究所副所长、西北院催化剂公司负责人等 。 西安凯立改制后 , 陆续担任董事、总经理以及董事长等职务 。

- 补充|今日操盘:金融委发声维护债券市场稳定 三季度IPO爆发217家上市

- 收益|魔幻!本来只想图个稳健投资,结果一周跌去一年收益,“踩雷”债基最高年内跌幅近40%,投资者该怎么办?

- 上涨行情|基金早知道 | 上市首周科创50ETF热火朝天!券商称A股正酝酿一波上涨行情

- 湘企|区域全面经济伙伴关系协定签署后 湘籍上市公司受益几何

- 限售股|破发股浙商银行迎解禁洪峰,15股东超180亿市值上市流通

- 股东|上市公司实控人为何会变更?媒体解读背后主动求变与情非得已

- 美的集团|中国“最牛”打印店要IPO了?为啥一家打印店都能做到上市?

- 爱集微APP电脑外设硬件厂商智迪科技开启上市辅导

- 爱集微APPSONY、HP供应商六淳智能开启上市征程,已进行辅导备案

- CEO来信优客工场曲线上市成联合办公第一股,毛大庆疑似回应估值降低问题