收购|财说| 负债率攀升,新乳业并购后遗症已现( 二 )

并购后遗症显现

新乳业本次收购的寰美乳业和以往并购标的有明显差异 。

以往 , 新乳业主要找当地经营有一定资源优势 , 但处于经营困难的乳企 , 因此并购成本不高 , 对新乳业自身的资金压力也较小 。 但是 , 这次的寰美乳业却是宁夏老牌乳业公司 , 生产经营一直处于稳定状态 。 从公开数据看 , 寰美乳业营收已经达到了新乳业的三分之一 。

并购策略变化背后 , 是新乳业对于盈利的迫切需求 。

目前 , 新乳业旗下总共有40家子公司 。 这些子公司可以分为两类 , 一类是乳制品生产及销售公司 , 均通过并购得来;另一类是主要由公司投资设立的牧场 。

【收购|财说| 负债率攀升,新乳业并购后遗症已现】在40家子公司中 , 新乳业利润主要来自于西南片区的两家子公司 。 今年上半年 , 新乳业净利润8029万元 , 其中四川新希望乳业现有公司(下称四川新希望)和昆明雪兰牛奶有限公司(下称昆明雪兰)分别贡献净利润3989万和3101万元 , 合计占当期净利润的88% 。 其余30多家公司只贡献了约12%的净利润 。 另外值得注意的是 , 新乳业持股47.22%的联营公司重庆市天友乳业股份有限公司今年上半年亏损2412万元 。 可以推测这些并购回来的标的仍有不少处于亏损状态 。

新乳业虽然采用并购策略在全国多地均有布局 , 但仍未打开全国市场 , 目前利润池仍然是西南地区 。 更令人担忧的是西南市场成长空间 。 2019年四川新希望和昆明雪兰净利润的增速分别仅为3.7%和-0.7% 。 今年上半年受到疫情影响 , 四川新希望和昆明雪兰的净利润分别下滑11.2%和18.1% 。

文章图片

图片来源:Wind、界面新闻研究部

一方面是并购标的迟迟不能按照预期释放业绩 , 另一方面老市场也面临增长乏力境况 。 这种并购后遗症对新乳业的影响将越来越大 。

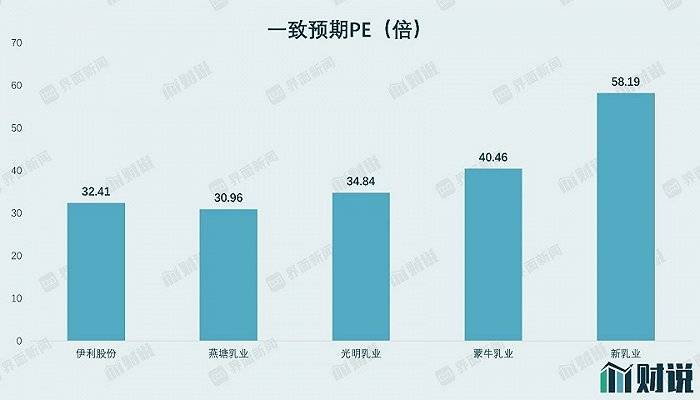

根据Wind一致预期 , 新乳业当前股价对应2020年预计净利润实现的市盈率为58倍 。 而伊利股份(600887.SH)对应2020年市盈率为32倍 , 同为地方性低温液态乳制品企业的燕塘乳业(002732.SZ)和光明乳业(600597.SH)市盈率也不足40倍 , 远低于新乳业 。

新乳业的高估值一方面是投资者看好其在全国范围内的牧场布局 , 另一方面也因为投资者对于其有并购预期 。 但新乳业目前资金链紧张 , 是否还能继续实行并购策略要打个问号 。 此外 , 随着西南地区的增长空间接近饱和 , 新乳业成长性堪忧 。

文章图片

图片来源:Wind、界面新闻研究部

- 定价|恒大物业每股定价8.5-9.75港元 65%募集资金用于收购

- 重庆|思维并购周报|百度36亿美元收购YY直播;华润资产要约收购重庆燃气完成交割;海尔生物完成收购重庆三大伟业90%股权

- 蛇口|思维大湾区周报 | 周延礼:要完善保险市场体系;招商蛇口宣布终止收购南油集团股权;已宣告破产两年的金立手机又有新动向

- 雀巢|又一民族品牌辉煌不再,被外资收购转型失败,66亿出售无人接手

- 收购|600万进去、300万出来!这个内幕交易亏惨了

- NOWRE现客|中国开店、更好买、合作困难?聊一聊 Supreme 被收购的后续...

- 中金网|2 个百分点 第三季度盈利 4.87 亿同比翻倍,西部矿业资产负债率下降

- 汽车|财说| 华晨汽车破产重整,牵连多少上市公司?

- 收购案|*ST中珠夭折收购案涉内幕交易 控股股东监事亏损313万

- 投资|建发股份:子公司终止收购合诚股份控制权