退市|三大利好,明天走势前瞻!

文章图片

风格一旦变化 , 新的趋势往往会随之而来 , 11.9日辉瑞公司所带来的消息就使得全球股市的倾向发生了变化 , 然而这到底是风格的转变还是一时的“借故而涨” , 我们尚且无法做出准确的判断 , 但如果疫苗的作用真的达到90% , 那么预期的变化就会带来倾向的变化……

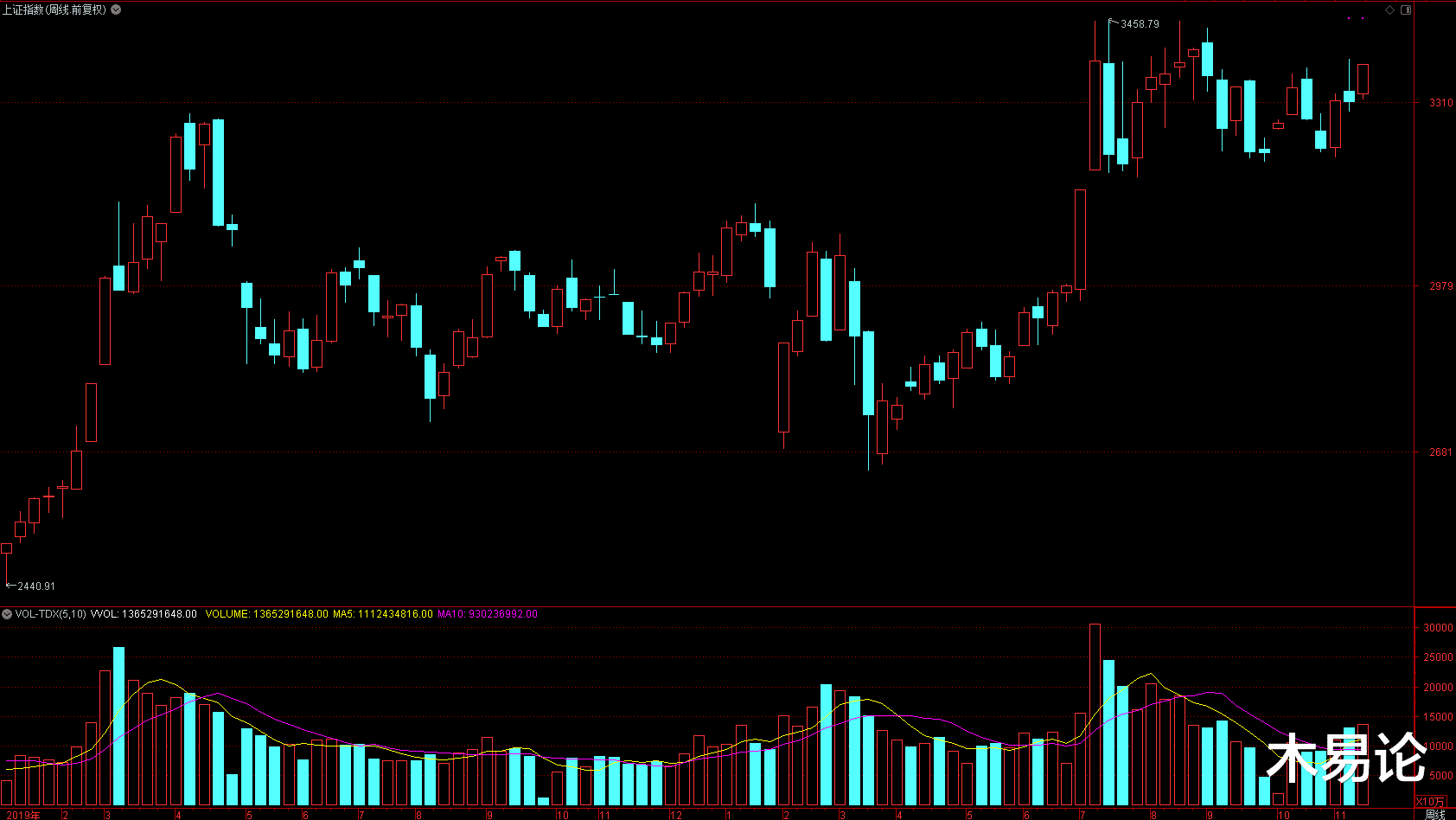

先对本周的A股市场走势做个总结 , 沪指本周上涨3.04%;深成指本周上涨0.71%;中小板指本周下跌0.1%;创业板指本周下跌1.47%;科创50本周下跌0.43% , 所以很明显 , 指数的走势就能看出 , 本周是电信的主板行情 , 说明白点就是顺周期行情 。

我们在最新一期的策略中专程聊过沪指月线级别的走势看法 , 那么体现在周线上 , 木易认为主板行情的走势还没有结束 , 甚至于说沪指本月以来的量能是逐渐抬高的 , 虽然过程中有明显的顺周期行业轮动情况 , 但主线是没变化的 , 所以稳步推升的概率会更大一些 , 而深成指也同样有不少的顺周期行业 , 所以最坏的可能是震荡下跌 , 最好的可能是领涨两市 。

体现在行业上 , 黄酒、钛白粉、海运、钒钛及有机硅本周涨幅均超过14%;办公用品、摩托车、网络可视化、安全生产及消费电子代工等行业领跌 , 但跌幅都在5%以下 , 算是小幅调整 , 不过这些都是三级行业 , 体现在二级行业上 , 指数涨幅超过5%的分别有:有色、运输服务、航空及造纸四个行业 , 无一不是顺周期行业 , 另外 , 涨幅3%以上的二级行业也基本都是顺周期行业 。

再看外资 , 本周外资合计流入55.1亿 , 其中沪股通流入84.4亿 , 深股通流出29.29亿 , 所以外资的倾向性显然在沪深两市的顺周期行业 , 至于为什么 , 木易认为有两方面 , 一方面是全球周期行业开始上涨 , 经济复苏预期明显;另一方面 , 从估值的角度来看 , A股市场绝对低估值的领域也就剩下了顺周期行业 , 甚至于部分顺周期行业的估值都已经回到了合理区间 , 还有部分依旧处于低估值 。

外资本周的行业持股市值变化看 , 排名前十的无一不是来自顺周期行业 , 比如行业增持前五分别是:保险、银行、机械、化工及材料 , 最近5天前十大活跃成交上看 , 增持前十也都是顺周期行业 , 比如银行的兴业、保险的平安、有色的洛阳钼、地产的保利等;减持前十比较分散 , 比如券商的东财、白酒的茅台、家电的美的、安防的海康等 , 所以 , 的确是能够从外资增减持的数据上看出一些变化 。

消息方面 , 我们都知道近期市场出现了部分公司信用违约的情况 , 监管层则再次发声“零容忍”态度 , 其中就提到了严厉处罚各种“逃废债”行为 , 有问题的公司 , 那自然是要规避的 , 因为风险大于机会 , 就消息本身而言 , 显然是长期偏利好的 。

另外还有两个消息 , 其一是茅台宣布四季度直销4160吨 , 或超前三季度总和 , 这个消息见仁见智 , 比如这可能暂时改变有价无市的情况 , 不过这也显然能提升公司的营收 , 茅台毕竟是A股市场的风向标 , 还是得关注 , 就消息而言 , 属于中性偏好;其二则是富时罗素纳入国联 , 国内监管层最近恰好在对证券市场进行监管 , 所以富时罗素这个消息挺有意思 , 这也倒是个中性偏好的消息吧 。

那么结合本周市场的走势及资金动向 , 以及周末出现的三大利好消息看 , 木易个人对A股市场下周的走势依旧偏乐观 , 主线变化的概率不大 , 顺周期继续轮动上涨则是大概率事件 , 当前已经到了11月底 , 那么流动性上大概率没那么宽裕 , 所以 , 我们的主板市场还是有机会借助顺周期当前的趋势而震荡上涨的 , 多一点耐心就好……

- 我国|利好政策加速汽车市场回暖

- 跨万年的高分辨率模拟显示 格陵兰三大冰川冰量损失远超预期

- 市场关注|恒大化解千亿级悬念,地产股迎来利好?——道达早评

- 四维图新|今日公告透露利好:8只个股有潜力

- W侃科技马化腾有危机感了!三大运营商5G消息年底正式商用,微信或被取代

- 路飞写代码 这一次有戏吗?5G时代下的三大运营商的“尝试”5G消息又有新动作,微信能够被取代吗?,5G消息发展再次推进!三大运营商又有新动作

- 考试|大学这三大专业,很适合寒门学生选择,就业不用拼背景还有铁饭碗

- 头脑眼大设计V三大运营商下架,部分优惠4G套餐,源于用户不愿使用5G服务套餐

- 板块|A股"色舞"进行中!三大知名基金经理最新研判来了

- 周将|宣告破产,这只股票控股股东出大事,或面临退市!近700亿解禁洪流来袭