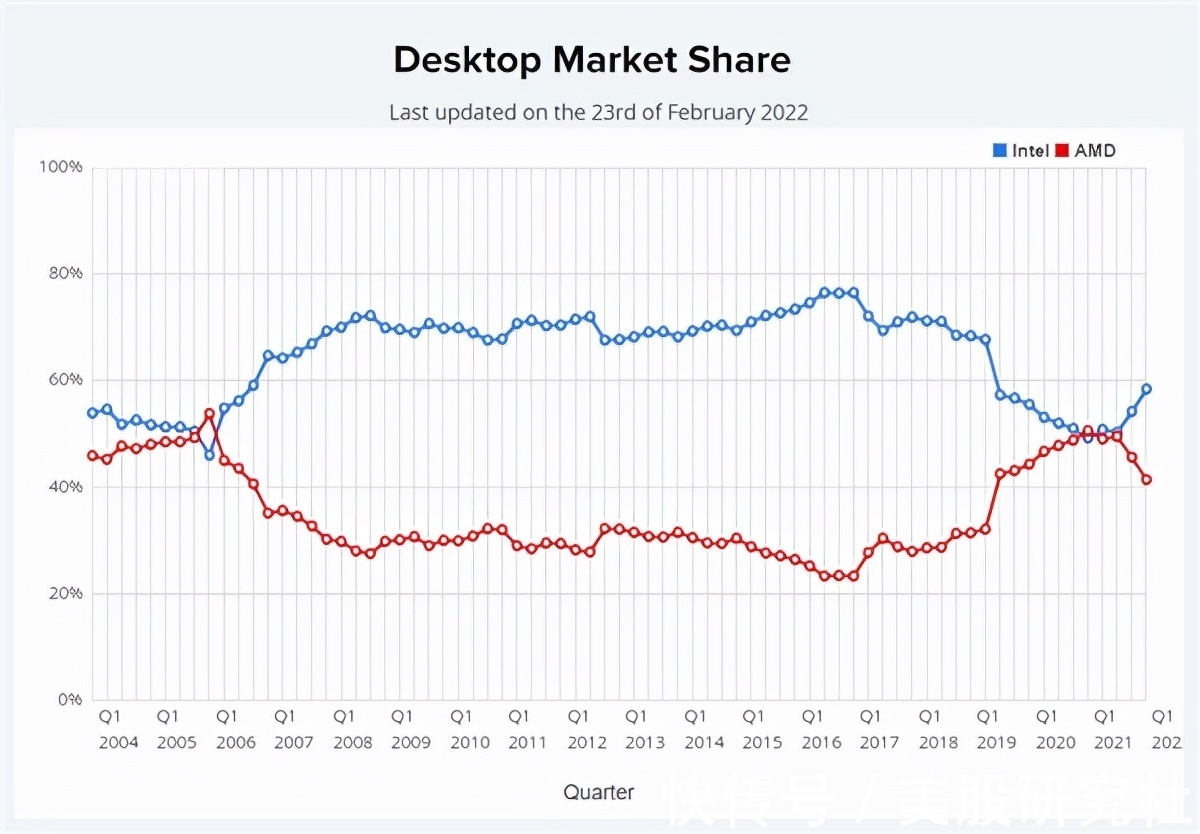

不过,近几个季度AMD不断丢失阵地。据Passmark日前也发布的CPU市场份额报告显示,AMD一度稳定在40%的市场份额有所降温,今年Q1季度已经跌到了34.3%。

文章插图

来源:Passmark

而日本调查公司BCN Ranking的数据显示,自2019年以来,AMD在日本DIY市场几乎全程压制对手,但近半年以来却被英特尔反杀。

为什么会导致市场份额急转直下?就时间节点来说,英特尔的12代酷睿新品一定是一大因素,另一方面,AMD也面临着自身的挑战。

“红蓝厂”互搏,头脑和下盘都需稳

有限的产能在这两年的全球半导体产业是横亘不断的中心话题,尽管AMD目前已经跃居台积电第二大客户,但产能问题不可忽视。

AMD发布已久的锐龙5000系列,其性能优势在供货不畅和价格走高的对比之下不足以使其快速占领市场,加之长期缺乏中端和入门级桌面型号的布局也使其无法扩充市场。

而面对产能紧张,AMD只能优先保证笔记本及服务器平台供应,牺牲桌面平台的供应。据PassMark跟踪的桌面市场中,AMD甚至在2021年Q3达到了51%,在酷睿诞生之后首度反超英特尔,但目前第一季度又跌回40%左右,是损失最为惨重的部分。

文章插图

来源:Passmark

尤其是英特尔的12代酷睿发布,其性能大幅提升与锐龙5000系列正面抗衡,而产品高中低端全覆盖更使其性价比不俗。

这些堆积起来的问题导致AMD市占率的下滑,并不能让人意外。作为需要代工服务的设计生产商,英特尔的产业链渠道有着AMD无法拥有的制造成本优势。

英特尔似乎也正朝着扩大这方面的优势而有所行动,于2021年3月成立了英特尔代工服务(IFS),此后不断寻求提升在美国和欧洲的代工能力。

而2月15日宣布以54亿美元收购Tower,其目的也在于加快了成为全球主要代工服务和产能供应商的步伐,作为其IDM 2.0战略的关键部分。

当然,AMD首席执行官苏姿丰博士也表示,他们在过去4个季度一直在研究供应链,以保障和满足客户的需求。而大手笔的AMD直接拿下了赛灵思,将在FPGA领域与英特尔正面对抗。

根据Cntronics统计的数据,自2019年以来,赛灵思就占据全球FPGA市场超40%以上的市场份额,几乎相当于身后的英特尔、Microchip之和。

这种做法几乎和英特尔提升在FPGA领域的竞争力如出一辙,当初,英特尔在15年以167亿美元的高价购入前身为阿尔特拉公司的PSG。

文章插图

而“自古红蓝相爱相杀”的人才争夺战从未停止,近期,英特尔挖走了AMD的首席Radeon独立GPU架构师Rohit Verma,让其领导视觉计算领域独立GPU SoC的产品架构。

结合挖走苹果M1硅SoC的首席设计师,并宣布开始Celestial的架构规划,英特尔预计在2024年推出“超性能”GPU。

这就不得不提到目前断层领先的GPU老大英伟达了,此前英伟达想通过收购ARM占领GPU+CPU的绝对领先地位。虽没能成行,但ARM这个必争之地似乎人人都在觊觎,英特尔近期似乎也想在投资ARM中参上一笔。

在CES2022上一口气补齐整个12代处理器的产品线,一反常态的英特尔似乎不再甘心当那个落后者。

文章插图

这或许是头部集团竞争的一瞥缩影,其惨烈程度可能远超想象。结合近期的动向来看,半导体各家都在举棋布局,扩大优势、补足短板。

愈演愈烈,竞争信号再升级

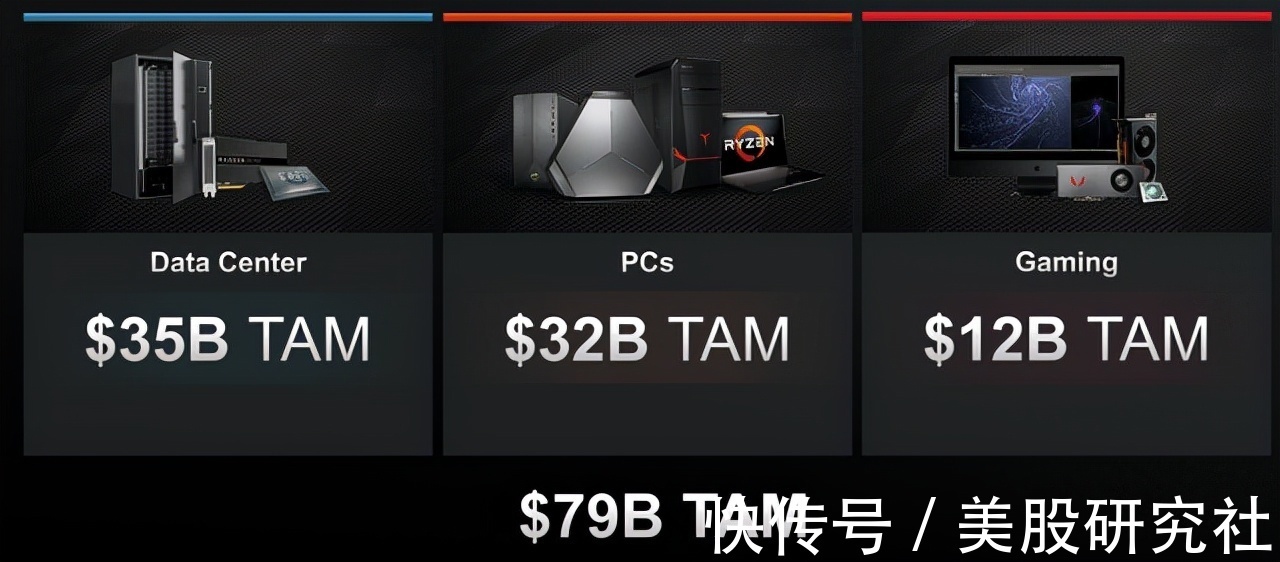

回到AMD收购赛灵思,得以补强了现场可编程门阵列(FPGA)和片上自适应系统(SOC)的AMD,把重心放到数据中心提供的解决方案,以扩充高性能领域竞争力。

这无疑是一大催化剂,AMD表示这可引导其来自数据中心的TAM从350亿美元增加到450 亿美元,而其PC TAM保持在320亿美元。

文章插图

来源:AMD

根据Rambus的管理,FPGA与CPU配对时可以提供特定于应用程序的硬件加速,AMD或还可使CPU从FPGA中受益。除了CPU,AMD还可加速特定工作负载,包括AI和机器学习,补充其数据中心GPU。

更重要的是, COVID供应链的噩梦对赛灵思的打击尤其严重,它在产品交货期方面落后了 至少70周。而AMD与赛灵思的协同效应一旦实现,或可大大缩短赛灵思产品的交付时间并最终交付更多产品,从而显着提高产品性能和总成本。

- 散热器|用上就回不去:乔思伯打造固态硬盘散热天花板

- 教育部|企业大学的三十年变迁

- cnmo|什么是手机厂商做笔电的最大优势?于忠国:思维与生态

- 全球财经网|【打造敏捷新IT】应“云”而生,思特奇PhotonBase助力企业搭建数智化转型数据底座

- 河北网络广播电视台 |智能打造舒睡适配方案 慕思床垫以科技捍卫健康睡眠

- 人民币|李想:十年以后,做成苹果水准

- 集中度|新消费品牌:11个多元思维框架

- 规范|设计沉思录

- 赛灵思|AMD Yes,浅谈AMD重金收购赛灵思

- 芯片|报告披露全球手机芯片最新份额:展锐提升至11%,海思暴跌至1%