公司|低迷十年后,华尔街预言可口可乐股价大涨( 四 )

昆西正在重组可口可乐的全球业务,以帮助其在四大地区推出新产品介绍,并加强合作。这四个地区分别是北美;拉丁美洲;亚太地区;欧洲、中东和非洲。利伯曼说,这种做法获得了回报,可口可乐的北美品牌 Fuze Tea在欧洲成功推出了。

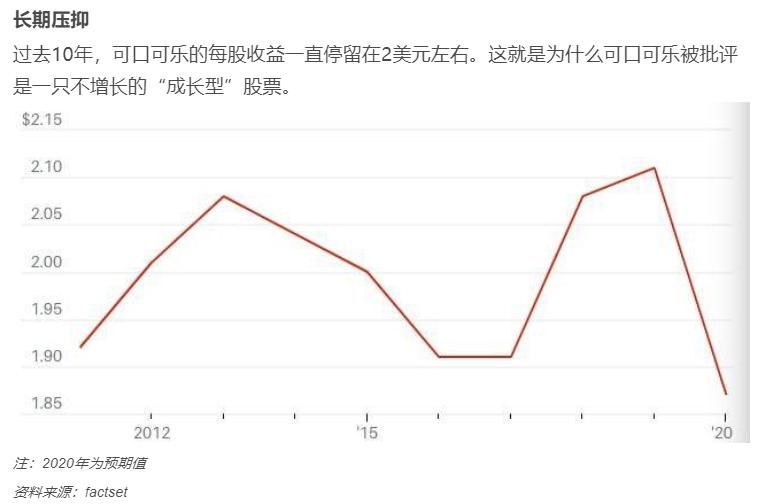

文章插图

《饮料文摘》编辑杜安?斯坦福(Duane Stanford)表示:“可口可乐(Coca-Cola)品牌和红罐可乐(red-can Coke)在公司被视为神圣的东西。昆西说的是,通过尝试带咖啡因的可口可乐和Coke Energy扩大品牌范围,是没问题的。他说,‘我们将可口可乐作为历史遗产保存,同时,也使之现代化。这一点的重要性无可比拟’。”

资本市场的可口可乐

相对于可口可乐的饮料帝国,许多投资者更青睐其竞争对手百事公司(PepsiCo)的大型零食企业菲多利(Frito-Lay)。菲多利公司的利润占其母公司的一半以上。

可口可乐、百事可乐和宝洁公司(Procter & Gamble)的估值都差不多,都是2021年预期收益的20倍到25倍。新冠疫情的爆发,今年推升了宝洁公司的估值,因为巨大的需求导致了它的一些主要产品的短缺,包括 Bounty纸巾和Charmin厕纸。

然而,苏打水可能比批评家们认为的更有韧性。消费者前沿调查(Consumer Edge Research)分析师布雷特?库珀(Brett Cooper)表示:“碳酸饮料业务一直是实现低至中等个位数销售增长的一种相对可靠的方式。”库珀给可口可乐的评级为“增持”,目标价58美元。

该公司在机构投资者中没有多少粉丝。对于大多数成长型股票投资者来说,可口可乐的利润增长过于乏力,他们更喜欢增长更快的互联网“必需品”,如亚马逊(Amazon.com,AMZN)、 Facebook(FB)和谷歌母公司Alphabet (Alphabet,GOOGL)。而且这家饮料制造商的估值使得它对许多价值投资者来说过于昂贵。

亚克曼资产管理公司(Yacktman Asset Management)投资组合经理、可口可乐股票持有人杰森?苏博特基(Jason Subotky)对此有不同看法:“在利率下降、市盈率上升的环境中,你最应看重的事情之一是持续且可预测的业务。鉴于可口可乐在全球的市场存在,它是这个混乱世界中定位最佳的公司之一。谁能令可口可乐陷入混乱呢? ”

消费者每天喝20亿份可乐产品,他们在3000万个零售点购买,并通过世界各地的225个装瓶合作伙伴供应。

苏博特基表示,可口可乐“扩大饮料消费、实现合理销量增长以及部分定价的能力仍然存在。汇率方面的挑战非常严峻,不过可能会从逆风变为顺风。”考虑到可口可乐3%以上的收益率和相对稳定的业务,他将可口可乐视为相当于AAA级债券的股票。

可口可乐的债券收益率极低,其10年期债券收益率约为1.4%,30年期债券收益率为2.5%,比无风险的美国国债收益率高出不到一个百分点。

- 雍正王朝:十四爷大闹灵堂,雍正用一招轻松化解,尽显帝王心术

- 老十二未夺嫡对雍正也没威胁,雍正为何欺负他,胤陶,看我老实

- 乾隆通宝大样背满文宝台35万,折十大钱背满文宝巩试铸样币120万

- 此人名叫金介屎,朝鲜历史上的四大妖女之一,名字十分耐人寻味

- 辽东|清朝时期的汉地十八省,为何不包括辽东

- 澶渊|交战几十年,宋辽为何选择议和,签订澶渊之盟

- 2020中国书画拍卖成交十大排行榜TOP10

- 杨播|短短二十年,这家人中竟然诞生了39位高官,堪称奇迹

- 辽宁抚顺新宾的清永陵,有四最、九特、十不全之说,逐条解答来了

- 林彪为人到底如何?萧克将军晚年评价:军事还行,却非十全将才