程序化交易之多品种组合下的“百分比回撤止盈”法则

点及财经 , 股票期货专业投机者 。 文章插图

文章插图

前言今天给大家分享一个跟踪止盈策略-“百分比回撤” 。 这个算法 , 在单品种下开发的话 , 是非常简单的 , 但是你如果说想要多品种同时使用的话 , 就有点难度了 , 本篇文章需要大家懂一点TB语言基础内容(循环、函数、数组、变量) 。 文章插图

文章插图

我们的策略通常都是以多品种组合下的 , 也是所谓的趋势跟踪策略(动量) 。 所以 , 一旦我们想把单品种的策略或其他模块放到多品种组合下来使用就会涉及到很多方面 , 在下一部分会给大家详细介绍 。 文章插图

文章插图

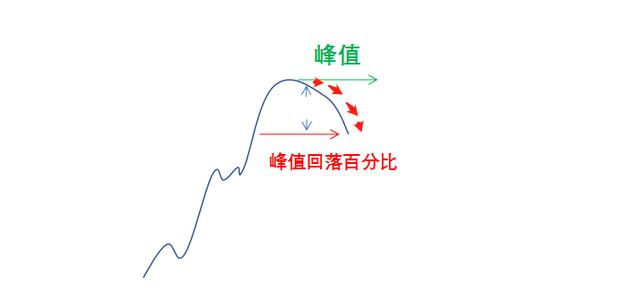

多品种组合下的“百分比回撤止盈”法则 。 1.百分比回撤止盈 , 也就是持仓期间盈利峰值(期间经过的最高价)回落的百分比 。

如下图所示: 文章插图

文章插图

首先 , 开仓的时候作者会选择给它一个初始止损 , 开仓后就用持仓期间所经历过k线的最高值与当前价相比 , 看它从峰值向下回撤的百分比是多少 , 如果触发了给定的百分比 , 多头止盈 。

2.多品种百分比回撤止盈算法实现 。

想要实现这类算法 , 需要读者熟悉TB语言的基础内容 , 包括:数组、循环、变量、函数以及其他的小细节 。

(1)函数的主体部分 。

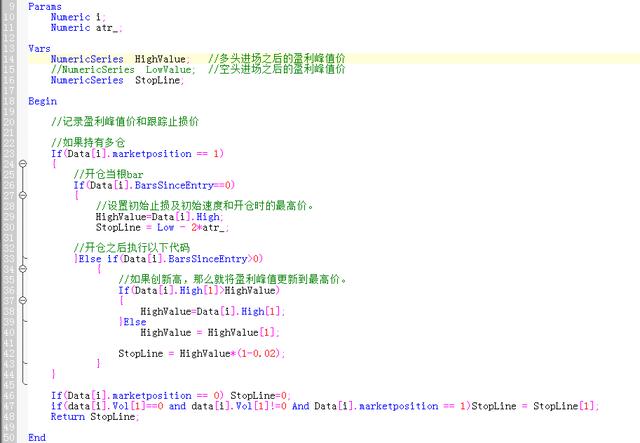

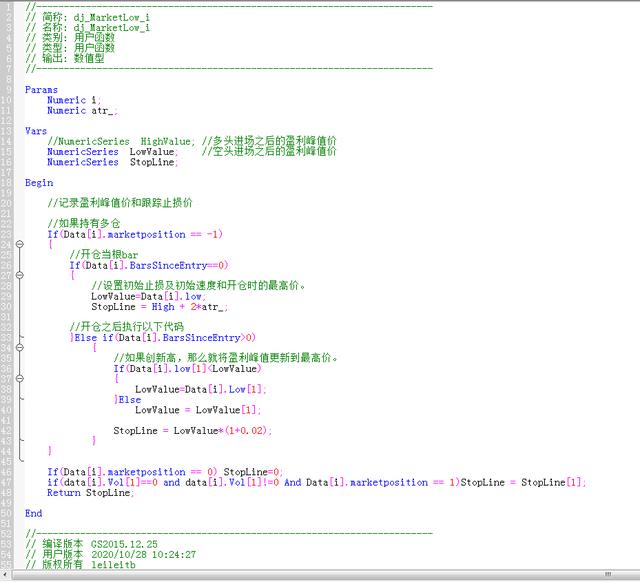

函数需要传入两个参数 , 一个是数据源序号“i”和“ATR” , 多头和空头的思路大同小异 , 特别是在盈利峰值和初始止损价计算有很大的区别 。

- 多头 。

文章插图

文章插图- 空头 。

文章插图

文章插图其中:

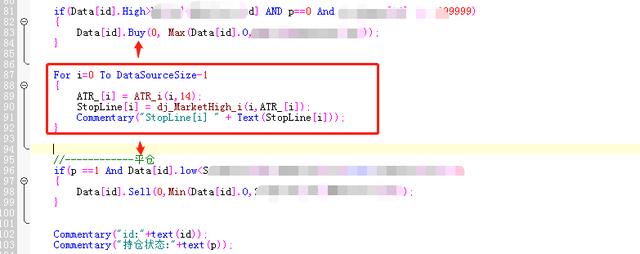

下面这段代码的意义 , 在以往的文章中已经说了 , 它的主要作用是消除单图表多品种叠加下交易时段不对齐所导致的k线间隔 。

只有通过识别成交量

如下图所示:

文章插图

文章插图如下情况:

文章插图

文章插图(2)策略的运用 。

在运用这个函数的时候 , 需要在开仓以后再循环体内进行捕获计算百分比回撤止盈线及跟踪止盈所需要的ATR(平均真实波幅) 。

文章插图

文章插图否则 , 就会出现异常情况 。

这些细节只有自己去实际开发的时候才会发现并找到解决的办法 , 如果单纯的单品种策略 , 就不会考虑这样的问题 。

(3)策略回测 。

策略应用在四个板块上的回测 , 分别是化工、黑色、农产品、金属

如下图所示:

文章插图

文章插图小结 。

特别是多品种叠加下的交易时间不对齐的情况下如何解决 , TB旗舰版在K线空缺的时候 , 循环也会参与计算 , 所以我们就需要在空缺的时候用成交量去识别并将所要计算的值延续上个时间节点的值 。

最后以上就是关于介绍整个多品种组合下的“百分比回撤止盈”算法 。 如需要完整代码请私聊作者!

文章及策略代码仅供学习 , 切勿直接实盘 。

【程序化交易之多品种组合下的“百分比回撤止盈”法则】文章系原创 , 未经授权 , 不得转载 , 后果自负!

- 控制|正弦电气科创板IPO过会,需说明与前员工设立或控制的经销商交易的原因及合理性

- 核酸|北京:所有入市交易冷链产品做到不验核酸不入库

- 脉搏|把握时代发展脉搏,尽展巴蜀版权风采——2020年成都数字版权交易博览会成功举办

- 同比|今年前10个月,上海商品类网络购物交易额5520.2亿元,同比增长12.9%!

- 审查|Facebook超10亿美元收购Kustomer 该交易仍面临审查

- 进出口商品展示交易|“家门口”可购全球尖货

- 研发|全球目光紧盯英国,倪光南又一次发出警告:必须阻止这一场交易

- 用户数|美团 Q3 净利润同比涨 5.8%,年度交易用户数 4.77 亿

- 比特币的价格|比特币价格在多个交易所创下历史新高

- 申诉|淘宝宝贝降权虚假交易申诉成功只需三步