比线|线下打印的详版个人信用报告,究竟比线上查询的简版报告详细在哪?( 二 )

文章插图

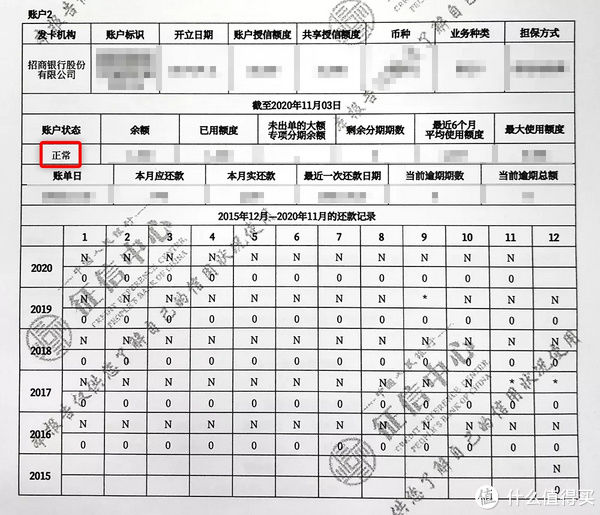

信用卡账户状态分为:正常、冻结、止付、呆账、销户、未激活。

冻结说明你的账户涉嫌非常严重的违法违规操作,比如走私、反洗钱、电信诈骗、套现等。发卡行冻结了该账户。

止付一般是发卡行在信用卡过时跨越3个月且至少经由2次催缴无效的情形下,采取的防范措施。

呆账是指持卡人已过偿付期限,银行经多次催收仍不能收回,长期处于呆滞状态,有可能成为坏账的应收款项。

如果出现这3个用户状态,就说明你需要当心了。

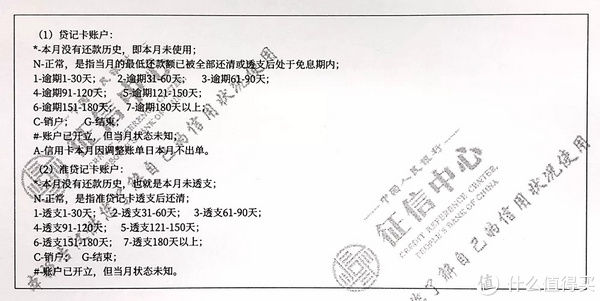

还款记录里的各个字母和数字也都有明确的含义。

文章插图

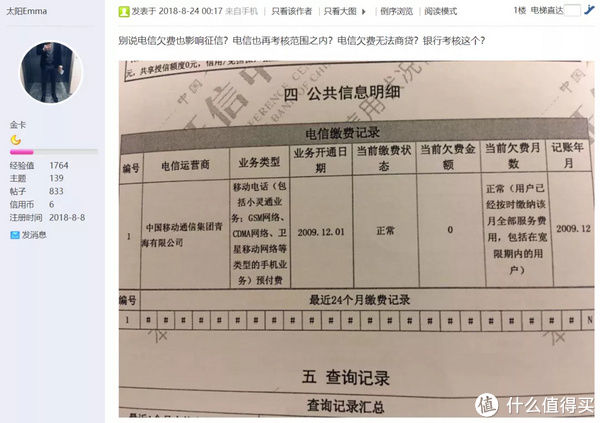

四、公共信息明细这部分由于我的报告中并不全,我在网上搜索了一下主要包含:

民事判决记录、强制执行记录、养老保险金缴存记录、养老保险金发放记录、住房公积金参缴记录、欠税记录、行政处罚记录、低保救助记录、执业资格记录、行政奖励记录、车辆交易和抵押记录、电信缴费记录。

其中的负面信息也展示的是最近5年里的记录。

五、查询记录这部分主要列明了机构查询记录明细和个人查询记录明细。

网上让你“查查自己的额度有多少”,“开通XX贷,送你XX元”这类营销活动,都是需要查询你的征信。

什么叫“花征信”?

征信查询次数越多,记录就越多,一般我们就将有多次查询记录的征信叫做“花征信”。

如果短期之内出现太多对于贷款审批,信用卡审批以及担保资质审批,比如六个月之内出现六以上查询,那影响还是比较大的。

目前有很多贷款机构都是要求最近两个月不能有超过4次查询,如果最近两个月有超过4次征信查询记录,那很有可能你的贷款或信用卡就办不下来。

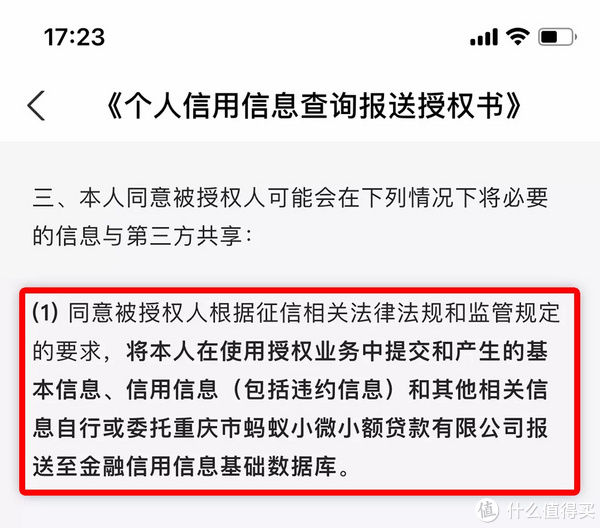

03花呗、京东白条、美团月付等产品是否上了信用报告?

在我个人的这份信用报告里,确实没有看到相关记录。

而在我花呗的相关合同及产品说明中,也明确写明了花呗会将我的信用信息报送至中国人民银行金融信用信息基础数据库。

文章插图

那至于到底上不上报告,何时上报告,以何种方式上报告,这都还是未知数。

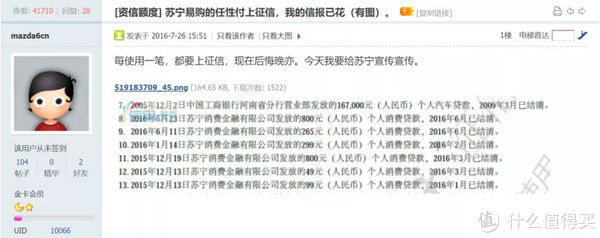

早期的“苏宁任性付”,就是将每一笔贷款记录都记录在报告里。

文章插图

这样数量繁多的小额记录,显然不会给审核机构留下什么好印象,也会造成你的个人信用报告“花”了。

04水电煤话费等缴费信息,同样也没有记录。

在二代征信发布之时,就称水电煤等个人生活缴费记录也会纳入到个人信用报告中。

10月又有报道称手机欠费也可能会被纳入征信系统。

文章插图

我的个人信用报告里并没有这些记录。

但我在网上查询到有网友发言,他的个人信用报告里有电信业务的缴费记录。

文章插图

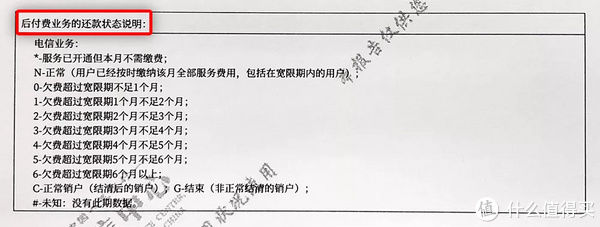

值得注意的是,在报告的最后一页,与信用卡账户还款状态说明一样,明确列出了后付费业务的还款状态说明。

文章插图

这说明了信用报告已经做好了录入其他生活缴费信息的准备,相关内容也许不久之后就会录入记录。

05在查询自己的信用报告前,我也担心自己会不会有几次忘记还款导致逾期。

看完之后放心了,虽然有1次逾期,但整体上还算干净。

不过,如果不查征信的话,我还真忘了有这么一张吃灰的信用卡。

文章插图

想起来这张牡丹畅通卡,还是16年的时候因为违章停车,去交警大队交罚款的时候办的。

办卡人员就在交罚大厅里安置了个小桌子,立了块易拉宝。

当时因为没有线上交罚的途径,办了这张卡才可以直接在卡上进行违法行为的罚款缴纳,不需要再跑交警大队现场处理。

可是之后再也没机会用上交罚款的功能,倒是在不经意间逾期了一回。

现在更是没有用了。

直接在云闪付APP或者上海交警APP就可以直接缴纳罚款,不香吗?

这类不再使用的卡,是应该找个时候去销卡了。

06现在各种网络贷款大行其道,通过精致包装的广告诱导消费者形成超前消费的观念。

- 注册|阿里申请注册“爆改吧!小店”商标,打造线下特色实体小店

- 体验|VR\/AR体验、3D打印、机器人“对决”……松江这所中学人工智能创新实验室真的赞

- 线下|团长怎么办?社区团购也开线下门店了

- 业务|闲鱼推出“无忧购”“会玩社区”“新线下”三大业务

- 线下连锁商|暴涨130%!荷兰、西班牙、比利时百年商超在考拉海购逆势增长

- 打印机的共享设置方法,简单6部搞定!

- 爱能特3D打印TPU手机蜂窝外壳 能限制住你的是想象力

- 渠道|别被马云“忽悠”他因线上卖太好放弃线下,痛失洗衣液霸主

- 优衣|一炮走红的“优衣库”,不但线上店铺常卖空,线下门店数也超日本

- 喵喵机错题打印机P1:随时打印,随时学习,快速整理错题