视频|这下看剧更难了?视频会员又得涨,赶紧找人借账号吧

在当今流媒体时代,相信大家或多或少都有视频网站的付费会员。但对于爱奇艺和腾讯视频的会员用户来说,接下来的事情恐怕不是一个好消息:根据本季度腾讯和爱奇艺的财报会议,双方都提到了当下视频会员价格偏低的问题,将会于未来进行涨价处理。

文章插图

其中,爱奇艺已经于11月13日上调安卓平台会费,涨价后的会费将与iOS客户端平齐。单月价格从每月19.8元调整到25元,连续包月价格从每月15元调整到每月19元。

对于视频网站的涨价操作,有人讽刺道“那些视频网站认为,只要我和Netflix一样贵,就能拍得和Netflix一样好”,这当然是在表达国内付费长视频的性价比不高。但在这篇文章中,让我们暂且放下怨气,来看一看视频网站的出路究竟在哪里?

文章插图

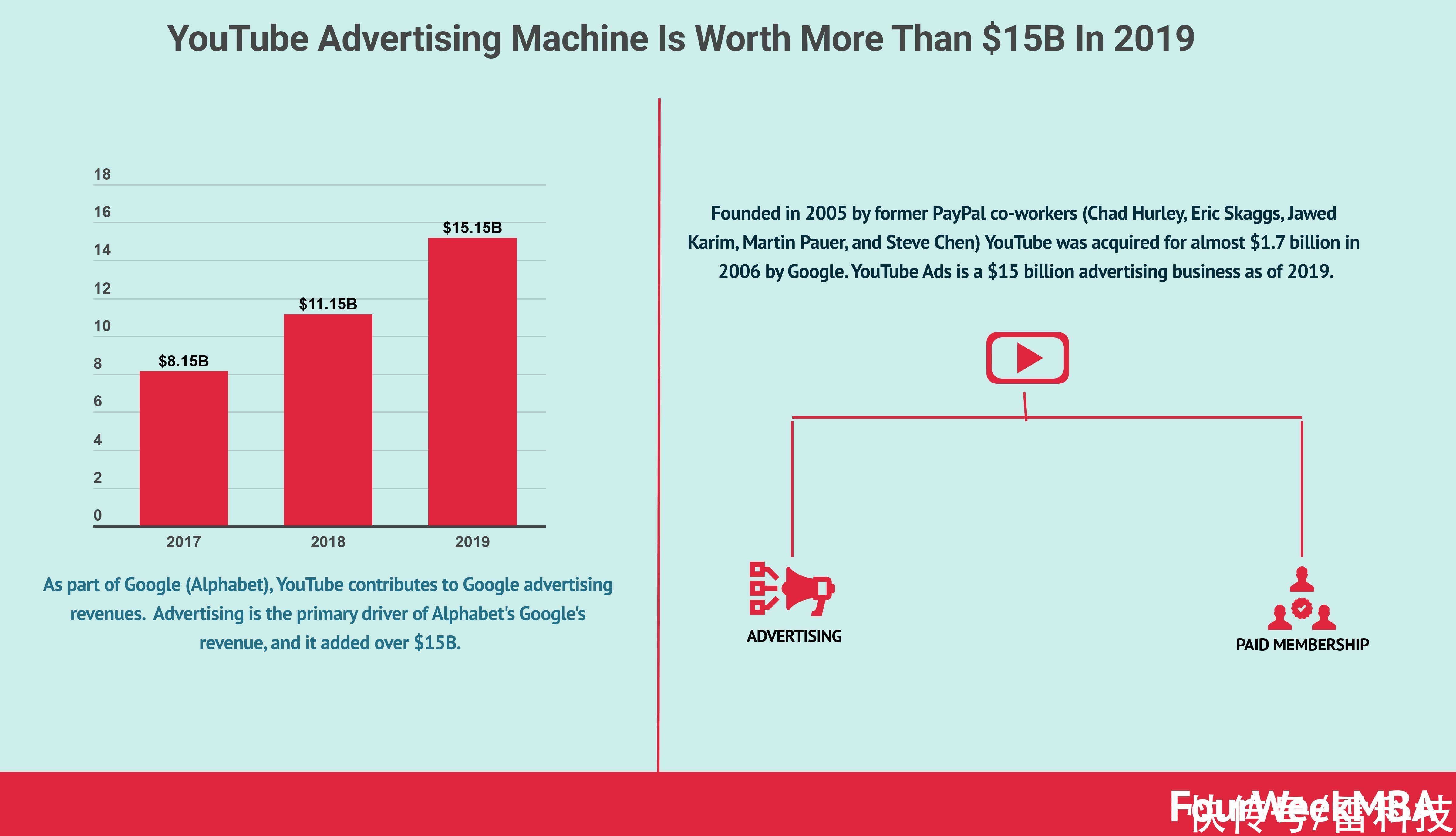

海外长视频的尴尬我们从全球视频网站巨头Youtube开始说起,从谷歌于今年年初首次公布的Youtube财报营收来看,Youtube早就有了独自造血的能力——全年广告收入达到150亿美元,逼近Facebook的五分之一,并且还在以30%的速度增长,根据以往分析师预测的盈利模型,可以说,当下的Youtube就算是亏损,对于谷歌也绝不是一个大负担,全年亏损未必能到10亿美元。相较之下爱奇艺、优酷的年亏损都能达到百亿人民币,腾讯视频为30亿。

文章插图

虽然谷歌并没有详细公布Youtube的收入结构,但从财报的会员数字可以推断,广告依然贡献了Youtube的绝大部分收入。Youtube虽然也有Premiuim等付费服务,但全球仅两千万的订阅数量不仅远低于Netflix的2亿,甚至还打不过国内的视频巨头,也就能倍杀还在高速增长期的哔哩哔哩,会员费注定只是Youtube广告的添头。

文章插图

Youtube不依赖订阅用户,也和它的创作结构有关,Youtube的内容提供方是用户自身,也就是俗称的UGC(用户生成内容),近年来YouTube也在有意扶持专业用户(PUGC),加深自己的这一平台属性。

如果你有干货,Youtube可以给你非常丰厚的收入,假设你的观众都在美国,那么一千播放就能拿到5美元左右,一万播放量大致在1000美元,并且分成比例随着播放量逐级上升。相较于国内百万播放也只有几千元人民币的收益,用户显然更愿意去Youtube。

文章插图

但这一模式也彻底阻断了Youtube的订阅付费业务:如果你没有专属内容,那么谁会愿意给你付费呢?Youtube的Premium业务,本质上也是免广告+油管大物(知名Youtuber)的付费频道罢了,与其他视频网站的付费模式并无不同。

而且对于Youtuber来说,Youtube的营收能力也不足以支持运转。一般Youtuber的营收来自于三大版块:提前付费观看+网店、视频的软广收费、最后才是Youtube自带的广告分成。不少知名Youtuber依然会选择在十分钟的视频内插入2—3个广告,以维持基本营收,繁多的插入广告自然也会让用户厌烦,AdBlock等屏蔽插件在国外极有市场。

文章插图

相较于Youtube,专注于付费自制剧的Netflix无疑是国内视频网站的学习榜样。Netflix也是全球为数不多能凭借付费业务盈利的视频网站,根据Netflix的财报,付费收入占到了Netflix总业务的98.5%,今年一季度营收57亿美元(和Youtube相当),盈利7亿美元。

文章插图

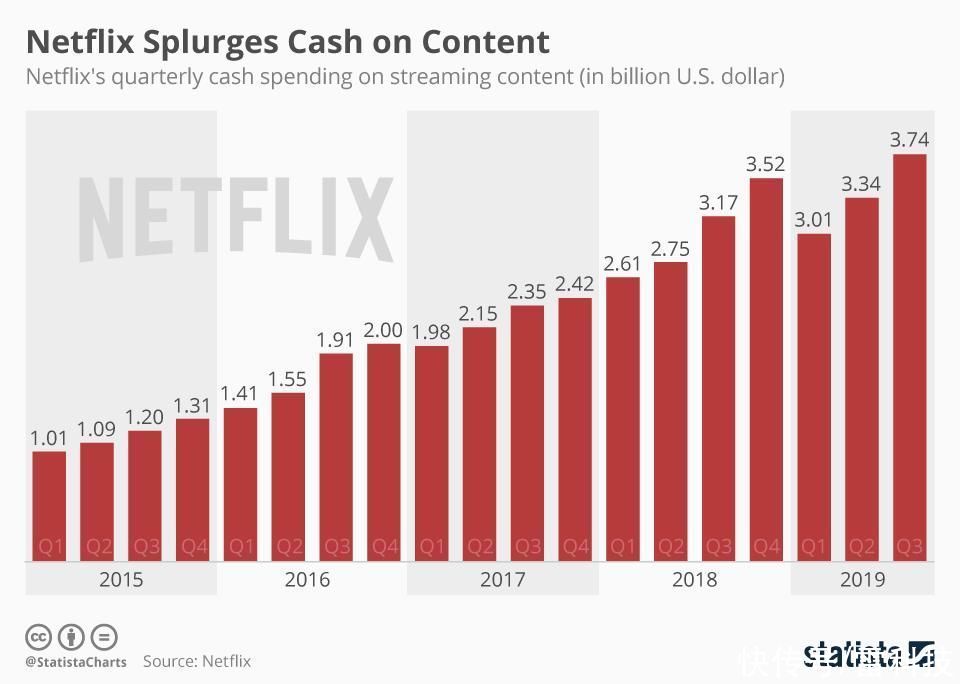

但Netflix的营收神话,同样是建立在高成本投入的基础上的,2019年每季度,Netflix的内容投入都达到了30亿美元,换算下来就是一年700亿人民币。高投入也体现到了收费上,相较于HBO、迪士尼等传媒推出的流媒体业务,Netflix的订阅起步价就来到了每月9美元,在东南亚国家也要7美元。

文章插图

【 视频|这下看剧更难了?视频会员又得涨,赶紧找人借账号吧】而且Netflix崛起的重要原因恰恰是便宜,相较于其他流媒体,Netflix起步早、质量高,相较于美国付费电视动辄20美元的开销,Netflix的10美元花费堪称良心,这也是为何传统平台转向流媒体业务如此之慢的重要原因。

可以看到,Youtube的盈利秘诀离不开牺牲用户体验的大量广告,而Netflix的入局时机和重金投入才换来了当今的盈利神话。相较于上述两家,国内视频网站普遍处于一种非常尴尬的地位:一是砸钱换取节目质量,但依然不舍得广告,二是迟迟无法提升付费力度,历史包袱太重让巨头无法快速转身。

- 人民币|天猫国际新增“服务大类”,知舟集团提醒入驻这些类目的要注意

- 长安|长安傍上华为这个大腿,市值暴涨500亿!可见华为影响力之大?

- 技术|做“视频”绿厂是专业的,这项技术获人民日报评论点赞

- 峰会|这场峰会厉害了!政府企业专家媒体共议网络内容生态治理

- 手机|这个超强App,让手机快3倍,流畅到起飞

- 查询|数据太多容易搞混?掌握这几个Excel小技巧,办公思路更清晰

- 相片|把照片剪辑成视频的软件哪个好?

- 再次|华为Mate40Pro干瞪眼?P50再次曝光,这次是真香!

- 当初|这是我的第一部华为手机,当初花6799元买的,现在“一文不值”?

- 出海|出海日报丨短视频生产服务商小影科技完成近4亿元 C 轮融资;华为成为俄罗斯在线出售智能手机的第一品牌