按关键词阅读: 互联网时代 tanker 元宇宙 龙卷风 VR 高翔 虚拟 现实世界 虚拟世界 何一兵

社区团购的亏损仍是主因。36氪从多位知情人士处获悉,在三季度美团优选的亏损率没有明显的好转,仍然在20%上下,件单价的提升也并不明显,仍在9块上下徘徊。另36氪得到的会议纪要显示,三季度美团优选和多多买菜的日单量均在3000万左右,保守粗算,三季度美团优选的亏损接近60亿元,此前美团给出的亏损指引则为70亿元。

文章插图

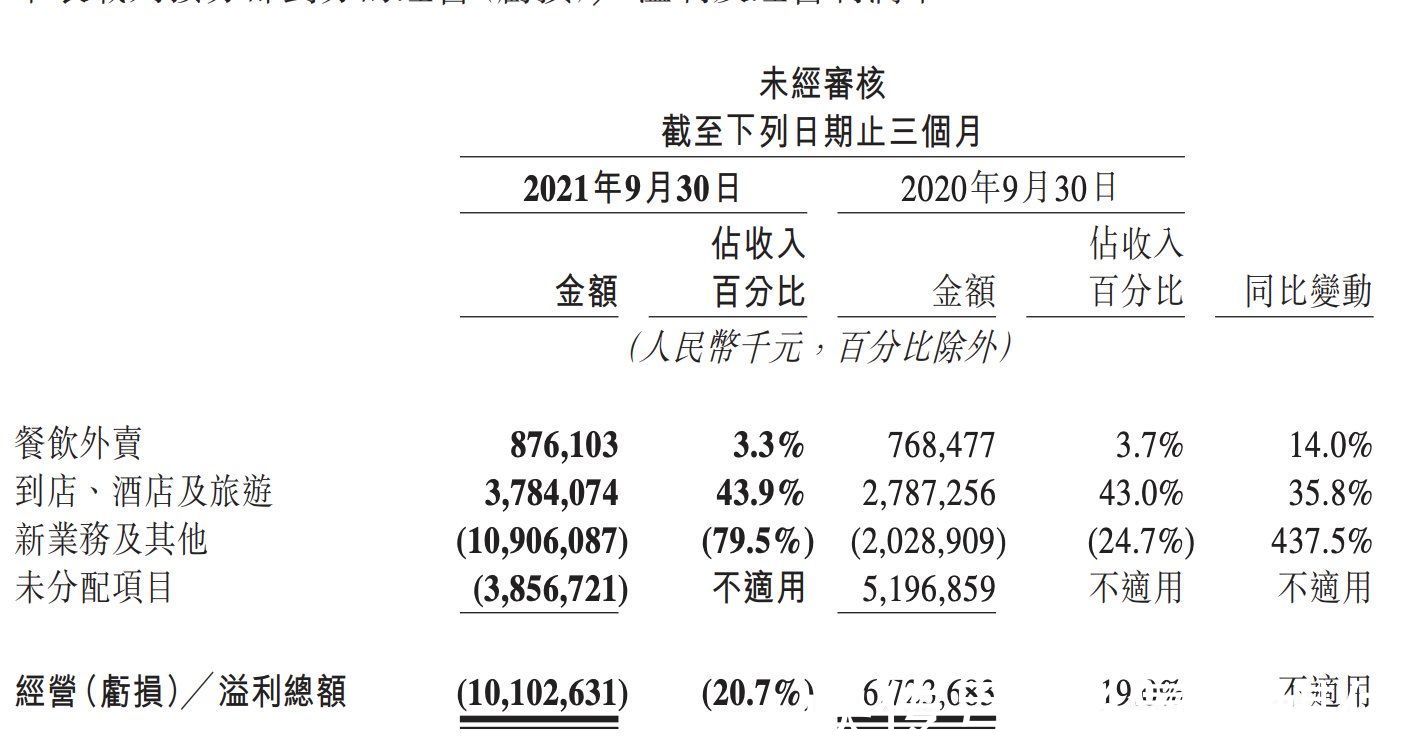

美团收入细分

补贴减缓,履约持续优化,为何社区团购的亏损还在持续?美团给出的解释是,其在三季度加大了对于冷链物流等基础设施的投入,知情人士告诉36氪,相同路径,不走冷链全链路物流的成本在9毛多,走冷链物流的成本则要超过1.1元,成本差异在30%。

对此,王兴在二季度的财报会也提到了,“目前美团优选的主要精力仍然放在提高仓库密度以及搭建冷链物流网络上,从长远来看,这将提升美团优选的胜出概率。”与拼多多、阿里等避而不谈社区团购竞争的态度不同,王兴承认美团优选会继续扩大地区覆盖和渗透,以达到规模经济。

选择在当下加大冷链物流的投入也符合美团的战略。前不久,美团将贯彻了近4年的战略“Food + Platform”调整为“零售 + 科技”,发力实物电商的野心已不言自明,相应的美团也成立“零售小组”,将整合优选、快驴、买菜等业务,由美团副总裁陈亮负责。

从业务逻辑上看,这次整合也十分清晰:美团买菜定位一线城市的前置仓模式,主打“1小时到家”;美团优选主打下沉市场,强调覆盖的宽度;快驴则定位B2B供应链,服务小B商家。整合完毕后,美团的零售业务将覆盖C端到B端,从一线到下城市场的绝大部分商家和用户。

而在此之前,美团已动作频频。据36氪了解,在“停止扩张”近一年后,美团买菜日前已重新在武汉上线,这使其总的运营城市数量增加到7座,同时其还计划于明年年初在苏州开城。据知情人士透露,在今年二季度前,美团买菜的前置仓总数为200多个,但如今这一数量已经翻了一倍,而在广深地区其已经开始探索800-1000平米的大仓模型。据媒体报道,今年9月,美团买菜全国月GMV已近6.3亿元,这与每日优鲜Q2平均的月销售额几近一致。

作为美团实体零售的一部分,团好货、闪购以及买药暂未被纳入其中,但作为新业务的主要构成,其订单增长也相当迅猛。据36氪了解,美团闪购三季度的日单量已经能稳定在400万,位居行业第一,医药的订单也已超过100万单,此外,“闪购+买菜”和快驴在新业务中的占比均在30%上下(40亿)。

在一季度的电话会上,王兴曾表示,美团优选的目标是在未来几年为美团带来3-4亿新增用户,今年上半年美团已经实现了近1.2亿用户的新增,本季度用户新增则接近4000万,起初入局这一业务的初衷正在实现。

透过三季报,我们依然可以看到美团在餐饮外卖以及到店业务上的深厚壁垒,这是美团股价的基本盘。但消费环境的萎靡以及政策制约,也让各家互联网巨头身心俱疲。

【 餐饮|焦点分析|三季度喜忧参半,美团的腰板儿也不硬了】展望四季度,美团高管也表示,餐饮外卖等主营业务的增速可能仍将下滑,这会继续拖累本年度美团的利润表现。而从明年开始,美团外卖用工的合规成本将逐步体现到美团的业绩当中,短期内美团在资本市场的表现空间仍将被压制。

![]()

稿源:(36氪新媒体)

【傻大方】网址:/c/112OMJ52021.html

标题:餐饮|焦点分析|三季度喜忧参半,美团的腰板儿也不硬了( 二 )