典型中产家庭的理财规划

小编提示您本文标题是:典型中产家庭的理财规划。来源是。

理财规划|备用金|保费|重疾险|中产家庭|保额---小编总结的本文关键词

收入不错,有房有车,还有闲钱可以理理财,应该属于典型的中产阶层了。

收入不错,有房有车,还有闲钱可以理理财,应该属于典型的中产阶层了。 虽然当下生活压力小,可是如果没有科学的理财规划,财富也会稍不留神缩水的。

陈先生,是一家公司的中层管理者。

月收入15000元,年终奖金约8万元。妻子是一名会计,月收入8000元。两人有一个6岁的儿子,即将上小学。

目前夫妻俩收入比较稳定,儿子平时学习英语和吉他,每月大概2500元学费。家庭每月基本生活开支约4000元,外出就餐和购物约2000元,一年旅游及其他娱乐消费约2万元。

为了方便儿子上小学,陈先生卖掉了市郊的住房,在市中心买入了一套小户型房,而且夫妻两人每月的住房公积金总额用于还房贷绰绰有余。

陈先生夫妇由于忙于上班,不善理财,70万的资产一直躺在银行的活期账户上,还有50万定期存款。

陈先生的理财目标:

1、陈先生计划新换一辆家用汽车。

2、陈先生夫妇需补充一定的商业保险,提高家庭保障。

3、提前储备儿子出国上大学费用。

财务分析:

根据陈先生的财务状况,理财师分别整理出了收支表和金融资产表进行分析。

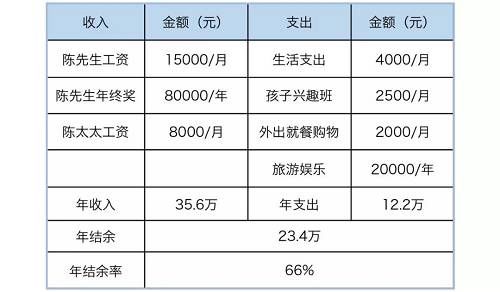

家庭收支表

理财规划|备用金|保费|重疾险|中产家庭|保额---小编总结的本文关键词

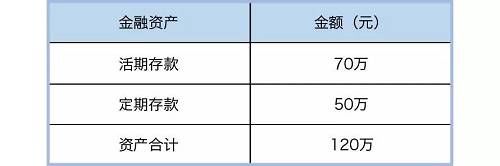

家庭金融资产表

家庭金融资产表 理财规划|备用金|保费|重疾险|中产家庭|保额---小编总结的本文关键词

PS:由于陈先生未告知具体贷款金额,且夫妻两人的公积金完全可用于还房贷,所以此处未显示负债情况。

PS:由于陈先生未告知具体贷款金额,且夫妻两人的公积金完全可用于还房贷,所以此处未显示负债情况。通过分析收支情况可以看出,陈先生一家的收支非常健康,结余率达到了66%,良好的结余率为后续理财打下了坚实的基础。

可是,陈先生当前的资产配置非常不理想,全部的资产都放在银行存款账户上,每年的理财收益微乎其微。

也就是说,陈先生一家绝大部分收入都来自于主动的工作收入,一旦工作出现变动,收入降低或中断的风险极高。

所以,对陈先生一家来说,当前理财规划的重点是做好资产配置,努力提高理财收入。

那么,根据陈先生的实际情况和具体的理财目标,规划君给出如下建议

1、先留足紧急备用金

在进行具体的资产配置前,我们先要留足一定金额的紧急备用金。

紧急备用金的储备目的是为了应付一些意外或突发事件,比如临时急用钱、突发疾病需住院治疗等。储备金额一般是家庭月支出的3-6倍,如果支出较稳定,可以按照3倍;反之,可以适当提高。

这笔钱由于随时有可能用,所以要放在流动性非常好的投资产品里。目前最适合放紧急备用金的是银行活期和货币基金。

前者流动性极高,但收益较差;后者流动性也非常好,一般赎回后当天或第二天即可到账,但收益比活期存款高多了,目前年化收益率在4%左右。

鉴于两者的流动性和收益,建议按照3:7的比例分配。

根据陈先生每月的支出情况,建议储备3万元的紧急备用金,其中9000元放在活期账户里,21000元放在货币基金里。

2、换车要量力而为

汽车可以说是最大的消耗品,从购入开始它就不断贬值,而且还会产生一系列费用,比如油钱、停车费、保险费、保养费等等。

但是,在当下的社会,汽车已成为扩大生活半径的必需品,尤其是在相对不差钱的中产家庭,所以为了提升生活幸福感,陈先生换车是完全可理解的。

只不过,在换车的花费上要量力而为,选择一款总价30万左右、性价比高的汽车是比较合适的。

如果4S店或者相应的汽车服务商有优惠的贷款服务,还可以选择贷款购车。

3、保险首选消费型保险

(1)意外险保费低,优先配置

意外险主要保障因意外导致的意外伤害、意外残疾、意外死亡,由于保费很低,且和年龄关系不大,所以带来的保障杠杆是最高的。

以目前主流的消费型意外险为例,每年保费200块钱左右,就可以得到50万意外身故/残疾保额。

(2)重疾险建议保额在30万-50万

重疾险保障的是因罹患重大疾病而导致的巨大医疗费用的支出,而且它属于给付型保险,即一旦确诊符合保险合同中的重大疾病,就可以获得赔付。

以目前性价比较高的某重疾险为例,50万重疾保额+12.5万轻疾保额,保障至70岁,缴费期限按30年,32岁男性每年的保费是3950元,32岁女性是3000元。

推测陈先生夫妇的年龄,两人总共的每年重疾险保费应该在7000-8000元这个范围。

(3)寿险以家庭经济支柱为主

前面说的意外险和重疾险是成年人首先要配置的保险,如果一个人还有较重的家庭责任,比如还房贷、抚养子女、赡养父母等,还需要额外补充寿险。

寿险以人的生命为保险标的,说白了就是被保险人只要身故,无论是因为意外还是疾病,寿险都会赔付。寿险是最博爱的,因为它最终保障的不是被保险人自己,而是被保险人的家人。

针对陈先生一家的情况,由于陈先生的收入相对较高,所以建议优先给他买寿险。

以某定期寿险为例,如果购买100万保额,保障至60岁,缴费期限按20年,32岁男性每年的保费是2790元。另外,陈太太也可以考虑买寿险,保额可以适当降低,50万保额的保费是760元。

根据以上的分析,如果将这三类保险配置齐全,每年保费合计是10896元,占家庭年收入的3.06%,负担较小。

4、用固收产品+基金定投储备教育金

留足紧急备用金、补充好商业保障后,接下来最重要的就是做好资产配置,使财富稳健增值。

陈先生最重要的理财目标是给儿子提前储备上大学的教育费用。由于教育金没有时间弹性,所以对投资资产的安全性要求较高。

根据目前主流的资产类型看,规划君建议以固收产品+基金定投为主要投资工具,比例在7:3左右。

固收产品主要包括国债、银行理财产品、互联网固定收益产品(比如常见的P2P产品),投资目的是获取较稳定的固定收益;

基金定投则是以定投股票基金、指数基金的方法,获取较高的浮动收益。

建议陈先生可以把当前剩余的活期存款和到期后的定期存款,逐渐转为收益更高的银行理财产品和互联网固定收益产品,然后将每月结余资金的一部分用于基金定投。

当然,更好的资产配置离不开理财知识的配合,建议陈先生夫妇多学习理财知识,这对于后续选择优质产品是至关重要的。

本文首发于微信公众号:好规划网。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

- 赵杰|邵阳通报3起“提篮子”“打牌子”典型案

- 中国“最早睡觉”的地方:下午3点就天黑,镇上只有一个家庭

- 中国最美旅游洞穴,高品位喀斯特旱洞的典型代表

- 浙江最有“味道”的古镇,典型江南水乡风格,游客:让人流连忘返

- 成都最“良心”寺庙,提倡人们领养古树,每年资助贫困家庭

- 党员|湘乡市纪委监委通报2起党员赌博典型案例

- 中央八项规定|湖南省通报国资国企6起违反中央八项规定精神典型案

- 无人驾驶|机器人查房…湖南发布18个5G典型应用场景

- 私家庭院景观设计——庭院灯光应该怎么设计?

- 私家庭院景观设计——当园林遇上建筑,花园景观如何设计?