6个忠告,帮你解决90%的保险困惑

小编提示您本文标题是:6个忠告,帮你解决90%的保险困惑。来源是。

困惑|保险|解决|保费|重疾险|忠告---小编总结的本文关键词

最重要的第一个忠告,也是后面忠告的基础:什么是保险?

保险是你花钱买的一份具有法律效力的「合同」,所以它是「消费」。

重点已经标出:保险的本质是花钱消费,买合同保障。

由此,我们引出买保险的原则:保险是消费买保障,不是投资。

让保险归保险,让投资归投资。只要你买保险的目标是为了保障,请按照这条原则买。

基于上面的原则,不建议购买储蓄型/分红型/返还型保险。因为这些都带有投资的成分。

而我们想买的是保险。保险是一种消费,我们得把钱花在刀刃上。

举个例子:

很多人喜欢买返还型重疾险,比如20年缴费,可以在66岁、77岁返还所有已缴保费。

这种返还型重疾,每年的保费都会比「消费型重疾」贵几千块。到期返还给你的保费,其实就是每年多出来的几千块在几十年后的自然增值。

根本没占到便宜,还占用了每年的保险预算。

所以,我们只买消费型保险。

仍然基于第一条忠告,保险的本质是合同,具有法律效力。

即使保险公司破产了,合同还是生效的,有保险会兜底,有接手的其他保险公司兜底。没有公司会排斥保单,因为保单每年都会产生保费。

这是一个严格监管的行业,有多种救助措施,破产也需要保险会同意,实在不必担心。

自然地,保险公司有大有小。但大公司有品牌溢价,很多大公司的保险性价比并不高。

但大公司理赔更容易啊,可能你会这么想。

又错了!再次回到保险的本质,是合同,具有法律效力。

赔不赔,保险公司决定不了,全部以合同为准。能不能赔,怎么赔,合同都有明确条款。

保险公司只会看你是否符合理赔标准。这个所谓的标准,跟合同条款、医学法律指引有关。

保费怎么缴更合适呢?

我选择了康乐一生C这款重疾险,以自己为例,做了一次保费测算:

困惑|保险|解决|保费|重疾险|忠告---小编总结的本文关键词

从这张表,可以清晰地看到,每种缴费年限对应的保费。

我觉得最优解是毋庸置疑的,选择30年缴费。这事儿和还房贷非常像,30年等额本息就是最佳选择。

原因很简单:选择最长缴费年限,杠杆最高,每年的保费压力最小。

选择30年比20年要节省955元,我完全可以用这笔钱把医疗和意外险也配了。

确实,在总保费是航,30年缴费比5年缴费多出了2万多元。但别忘了M2,别忘了钱的时间价值。

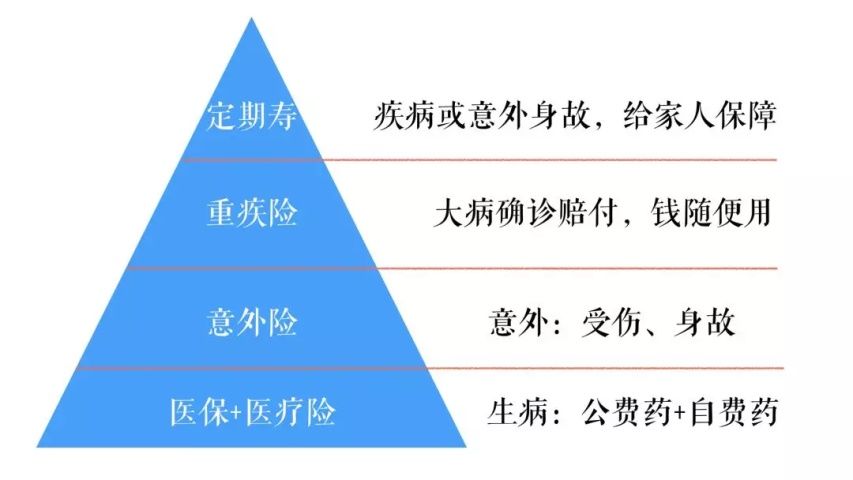

常用保险可以分为4类,再看一张图:

困惑|保险|解决|保费|重疾险|忠告---小编总结的本文关键词

按顺序解释一下:

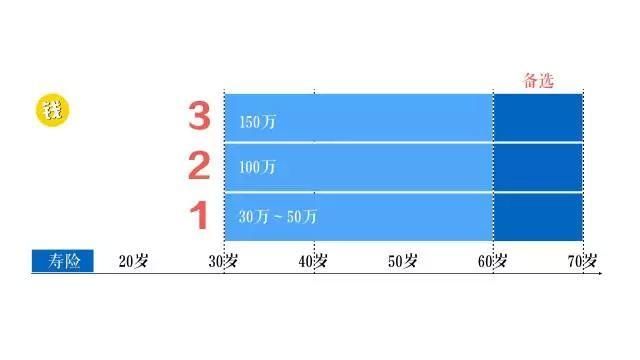

1定期寿险:主要是给家庭支柱买,受益人是家人。强烈建议拖家带口,有房贷在身的人配置。

如下图,我做了三个定期寿险的配置方案。

困惑|保险|解决|保费|重疾险|忠告---小编总结的本文关键词

每个方案后面都有备选的10年保障期,因人而异。一般来说,“保30年”或“保至60岁”即可。

具体保额,也可以粗略地划分:

方案1:二三线城市;

方案2:省会城市、背有房贷等;

方案3:北上广深生活成本高;

2重疾险,每个人都该最重点配置的险种。配置方案如下图:

困惑|保险|解决|保费|重疾险|忠告---小编总结的本文关键词

前两天的文章刚写过:买重疾就是买保额。年轻人尽量选择「多次赔付型」。

30万以上算高保额,30万以下算低保额。

长期重疾险最大的好处是,确诊即赔付,钱爱怎么花怎么花。而且没有断保的风险,每年保费一致。

3医疗险的名义保额非常高,但实际保额的上限就是治疗花费。需要拿着发票找保险公司报销,包括医保不能覆盖的自费药。

4意外险,非常便宜,主要是保障因意外产生的身故和伤残。

我理解,意外+医疗能提供最基础的保障。只要条件允许,一定把长期重疾险买了。定期寿可以根据自己情况和需求来。

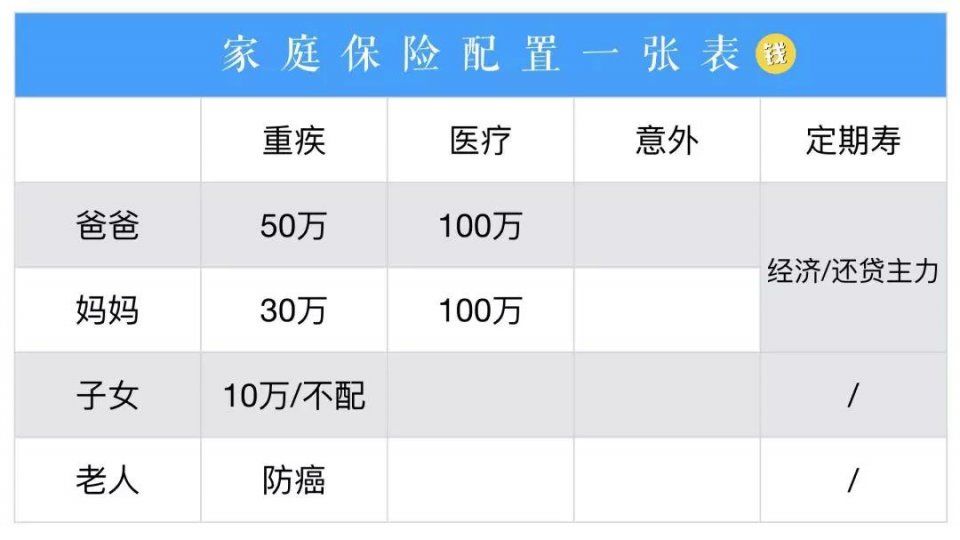

最后我们从年龄维度给出一些配置建议:

困惑|保险|解决|保费|重疾险|忠告---小编总结的本文关键词

重疾险我写了建议保额,供参考

空着的格子,没有特别需要注意的

“/”代表不用配置

- 国务院|国务院发新年大红包!明年起,帮你省一笔

- 世界上最长的“竹桥”,一天要花费200万人过桥,每年只存在6个月

- 三亚旅游攻略,第一次去三亚必去的6个景点,别再去蜈支洲岛了!

- 卫星|国防科大研制双星发射成功 帮你在没网络的地方顺利

- 世界上面积最大的城市,相当于2.6个韩国!你知道是哪吗?

- 湘潭乡村将迎来大发展!6个重点项目集中签约

- 中国最冷的省会城市,每年开暖气6个月,零下30度却比南方还暖和

- 这条高铁终于全线开通,途经26个5A级景区,一路望去全是风景

- 我国最慢的火车,184公里要跑6个小时,却有大量游客想要体验!

- 此国手工编制的“竹子桥”,一天收200万过桥费,每年只存在6个月