信用卡战役如火如荼,银行强势入局!

小编提示您本文标题是:信用卡战役如火如荼,银行强势入局!。来源是。

银行|战役|强势|信用卡|创业公司|如火如荼---小编总结的本文关键词

今年开始,大部分银行开始打起了“信用卡战役”,发卡量激增,一些银行甚至“激增两倍”,开始大量招人,下发军令状,去开疆拓土。这次的“信用卡战役”,完全改变了原来的铺摊点、扫楼等方式,而是采用线上流量合作的方式。

银行|战役|强势|信用卡|创业公司|如火如荼---小编总结的本文关键词

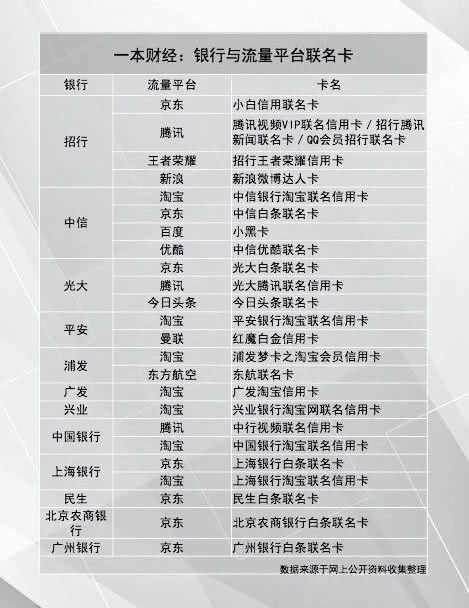

走在最前面的,无疑是浦发银行。2017年浦发银行在信用卡领域发力迅猛,业绩惊人。其信用卡业务总收入218.65亿元,同比增长94.05%。浦发银行成功的原因,是全力发力线上,和大的流量平台合作,发“联名卡”。其他银行也纷纷效仿,京东、淘宝、腾讯等流量大咖,都成为银行联名卡合作的首选。下面来看看都有哪些:

银行|战役|强势|信用卡|创业公司|如火如荼---小编总结的本文关键词

银行为何集体发力信用卡?且势头如此迅猛?

2018年,整个金融圈的关键词,就是“监管”。以前,银行的业务无非就是两大部分:零售业务和对公业务。零售业务现状非常不好,退路全无。

首先,零售业务中的重头戏—房贷,遭遇重创。

按揭贷款,受到房市寒流的影响,很不活跃。“3·17政策”出台截至到3月,北京新建商品房住宅成交23388套,成交量同比下调48.7%,刷新了历史最低纪录。而曾经风生水起的房抵贷,由于其资金用途不合规。大部分资金都再次流入房市、股市,没有进入实业,而进入了投机市场,因此也受到监管压制。

其次,对公贷款也非常不景气。

以前银行喜欢给国企或者大民企放款,但国家强调去产能、去库存,目前,这些企业的贷款都要收紧。另一方面,现在整体的经济形势不好,企业的投资和扩大再生产的需求,也不旺盛。因此造成了对公贷款也非常不景气。

零售遇冷,对公收紧,银行整体的投资渠道处在“堵塞”之中,陷入“资产荒”。所以,寻找转型突围之路,是银行的一个被动选择。

银行|战役|强势|信用卡|创业公司|如火如荼---小编总结的本文关键词

银行的强势进场,最大的武器是什么?

就是低利率,这就是其他任何创业公司,无法比拟的。资源,抢不过;信用背书,谁也比不过银行;给用户贷款的利息,还更低。

在某头部贷款超市上,差别就极为明显。“90%的用户,会先选择银行的信用卡,因为利息低。如果审批通不过,再考虑其他金融公司的贷款产品。”贷款超市的市场负责人统计的数据显示。

银行正在放低身段,开垦市场,创业公司又将面临何种命运?

银行不仅开始用信用卡切进消费金融,也开始深入场景,试图吞下场景分期的市场。另一方面,在信用卡之后,银行还有更大的野心。发信用卡一个很重要的目的,是为了收集数据。在之后,银行会在数据基础上,充分了解客户,给其提供贷款等其他金融产品,再来赚钱。

传统金融强势入局,巨头林立,创业公司又将面临如何的命运?

银行|战役|强势|信用卡|创业公司|如火如荼---小编总结的本文关键词

- 信用卡透支不还钱,获刑四年

- 频繁蒙面取款引报警被刑事拘留 涉嫌妨碍信用卡管理罪

- 儿子信用卡负债6万下落不明 重病父亲愿主动替子还债

- 轻信熟人为信用卡提额被骗20万元5年后收回

- 它是唯一“行政级别”高于省会的城市,如今旅游业如火如荼,发展

- 红军长征湘江战役纪念设施带旺桂林红色旅游

- 为生活补充动力,初秋自驾骐达TIIDA游苏家埠战役纪念馆

- 西安这座终南山古寺 是佛教净土宗祖庭 发生过重要历史战役

- 走进湘江战役发生地全州才湾镇系列1:才湾镇有什么好看的地方?

- 长株潭城铁暑运如火如荼展开 为旅客提供便利交通