『摘要:银行审批内幕揭晓,为什么你的信用卡额度低( 二 )|

不同人群有不同的办』而且单单提供银行流水只是证明自己收入稳定,如果提供了自己名下的车、房产、大额定期存单或者银行的理财产品等,那银行就对你妥妥的放心了,获批...

按关键词阅读:

而且单单提供银行流水只是证明自己收入稳定,如果提供了自己名下的车、房产、大额定期存单或者银行的理财产品等,那银行就对你妥妥的放心了,获批大额信用卡机会更高。

必看02:历史逾期情况

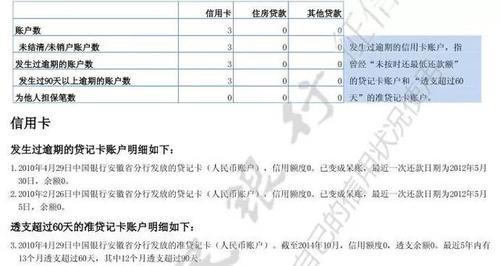

提供资产证明神卡不一代表会按时还款,考量持卡人的还款能力,还需要查看征信报告。信用卡逾期记录,会在征信上体现。贷款逾期会看正欣赏5年内的记录,信用卡逾期会看近2年的情况。如果你有频繁逾期,近两年信用卡使用情况很糟糕,银行审批人员看了能否给你审批下卡还会在三犹豫。何况会给你审批高额度卡呢?

征信报告上显示:账户数3,逾期账户数3,3个账户都发生了逾期,还款情况很糟糕。养成良好的还款习惯很重要,逾期严重者对于往后的申卡,贷款也会造成非常大的印象。想要拿下高额度信用卡,前期的良好征信是关键。

必看03:征信查询次数

银行审批人员除了会查看征信上逾期记录,对于征信报告上的查询次数也是要参考的。比如说,近六个月人行查询次数>=10次,达到这样的查询频次,算是较高的查询次数,如果其他资质是一般及以下,那么很可能因为这个查询次数遭拒。有的银行是近3个月“硬查询”>=3次,申卡就会直接被拒了。

稿源:(开始旅行)

【】网址:http://www.shadafang.com/c/hn386924.html

标题:银行审批内幕揭晓,为什么你的信用卡额度低( 二 )

![]() 人文

人文

走私边贸横行,越南海产进口额从2500万增至50亿,大部分流入中国

阅读(36)

小编提示您本文标题是:走私边贸横行,越南海产进口额从2500万增至50亿,大部分流入...

![]()

阅读(11)

小编提示您本文标题是:来东京都厅,一起俯瞰东京。来源是斑鸠旅行。 早晨起来,东京...

![]() 人文

人文

财务造假债台高筑*ST两家公司双双退市 谁来收拾散户的一地鸡毛?

阅读(40)

小编提示您本文标题是:财务造假债台高筑*ST两家公司双双退市 谁来收拾散户的一地鸡...

![]() 人文

人文

金秋最值得去的11个古镇,据说五千年的文明都在这里了

阅读(24)

小编提示您本文标题是:金秋最值得去的11个古镇,据说五千年的文明都在这里了。来源...

![]()

阅读(23)

小编提示您本文标题是:2018全球最佳旅游胜地,塞舌尔。来源是女人不应该委屈自己。...

![]()

阅读(12)

小编提示您本文标题是:南澳大利亚玩不停的冒险乐园。来源是。 两年前,她第一次来澳...

![]() 人文

人文

杭州跻身春节十大热门城市,还成了吃货最爱!但这份爱貌似有点重

阅读(48)

小编提示您本文标题是:杭州跻身春节十大热门城市,还成了吃货最爱!但这份爱貌似有...

![]() 人文

人文

西安是一座来了还想来的城市,很适合来旅游的朋友

阅读(27)

小编提示您本文标题是:西安是一座来了还想来的城市,很适合来旅游的朋友。来源是。...

![]() 人文

人文

“到此一游”!日本京都岚山竹林遭游客刻字破坏

阅读(41)

小编提示您本文标题是:“到此一游”!日本京都岚山竹林遭游客刻字破坏。来源是。 游...

![]() 人文

人文

网友盘点国内十大有颜值,有内涵的小吃街,快来签到你去过哪个?

阅读(30)

小编提示您本文标题是:网友盘点国内十大有颜值,有内涵的小吃街,快来签到你去过哪...