孙骁骥:央行又放水了 通胀还会远吗?

傻大方提示您本文标题是:《孙骁骥:央行又放水了 通胀还会远吗?》。来源是金融界。

孙骁骥:央行又放水了 通胀还会远吗?。央行|通胀|放水|孙骁骥|贷款|信贷---

作者:学者、财经作家,金融界网站专栏作者 孙骁骥

紧缩了很长时间的央行,最近终于“放水”了。

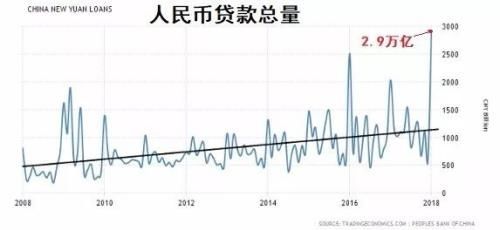

中国央行周一公布,1月新增人民币贷款2.9万亿元人民币,创下单月历史新高。

根据央行网站的信息:今年1月末,全国广义货币(M2)余额172.08万亿元,同比增长8.6%,增速比上月末高0.5个百分点;狭义货币(M1)余额54.32万亿元,同比增长15%,增速比上月末高3.2个百分点。

在这一组统计数字的背后,我们看到的不应该仅仅是“放水”这么简单,而更应该透过数字去看到中国经济目前的隐疾。

一,“冰火两重天”:货币超发与通货紧缩并存

看到央行公布的统计数据,再联想到我们日常生活的感受,会觉得两者并不一致。按道理说,银行投放的货币和信贷越多,人们越应该感觉到“通货膨胀”的压力。

但是,现在普通人感到的最大压力并不是来自于通胀,而是另外两种感受:首先是各种资产越来越贵,第二是钱越来越难挣。对老百姓(603883,诊股)来说,钱不是太多,而是不够,这似乎并不是通胀时期应该有的感受。

其实,其中的原因也不难理解,不过我们需要先来了解下近期中国金融的整体情况。

众所周知,中国的货币投放量从2008年以来可谓冠绝全球。据统计,中国的年均工资从2008年的29299元,增长到2016年的67569元,大约是八年前的2.3倍。但是,中国的广义货币增长就远远不止这个数。根据央行数据,中国的广义货币从2008年的47.5万亿元到2016年超过144万亿元,是当年的3.03倍。

从增长的幅度来说,工资的增长显然远远赶不上货币信贷的增长。不过,长期以来比我们的工资增长更慢的,是物价指数。

央行|通胀|放水|孙骁骥|贷款|信贷---傻大方小编总结的关键词

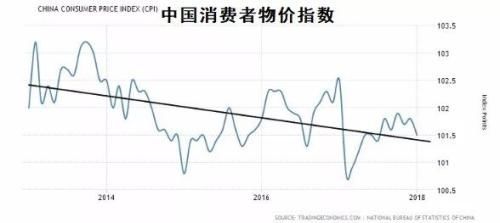

中国的消费者物价指数(CPI)从2008年以来,一直在103%到105%之间徘徊,但是整体的趋势显然是逐渐减弱的。从图表中能够很明显的看出,CPI增长的平均趋势近十年来在波动之中保持下行。

而如果我们再看一下中国的食物价格数据,会发现食物的通胀率在2017年以来一直是负数,最多的负增长率超过了4%。

综上所述,这些年来的整体趋势十分明显:我们的信贷增长明显,高于我们的收入增长,而我们的收入又高于消费价格指数的增长。整个经济呈现出从信贷端、收入端到消费端的递减趋势。

高投入的信贷为什么拉不动我们的物价和收入呢?因为这取决于银行向市场投放信贷的流向。

根据央行数据,今年一月人民币贷款增加2.9万亿元。这些新增贷款中有大约31%流向了住户部门,也就是广义的房地产业贷款。据统计,住户部门贷款增加9016亿元,其中,短期贷款增加3106亿元,中长期贷款增加5910亿元。

央行|通胀|放水|孙骁骥|贷款|信贷---傻大方小编总结的关键词

究其原因,是由于去年积压的房贷在今年初集中释放,带动地产销售在1月份回升。楼市行情一变,经济数据立刻跟着大变,可见房屋按揭依然是带动中国经济的主力。

过多的新增贷款流进房地产行业的现象,并不是今天才有,查阅以往的数据,发现历来就是如此。

例如在2017年,人民币贷款增加13.53万亿元,住户部门贷款增加7.13万亿元,占整体的约52%。其中,大部分属于中长期贷款。再往上推一年,2016年的金融数据,住户部门中长期贷款全年新增5.68万亿,占全年人民币新增贷款12.65万亿中的44.9%。如果再往上推几年,房地产贷款所占比例大致不差,至少都在整体贷款一半左右。

从贷款的主要流向可以看出:多年来全国贷款猛增,但是物价长得慢、工资长得慢的原因在于资金流向了房地产端,并且在地产端不断的囤积。资金没有大量流入生产,更不会流入居民收入从而提振消费水平。

于是,我们在看到这些年来房价被房屋贷款推高暴涨的同时,也看到面临“饥渴”的实体企业越加困难,普通人的消费也被过高的资产价格蚕食消耗,导致无力消费。

二,经济回归“投资拉动”,民营企业快凉了

不过,以上所述还只是硬币的一面而已,硬币的另一面在于除了住户部门以外其他贷款的具体流向。这可能更为致命。

同样是分析央行发布的新增贷款数据,我们会发现非金融部门当中的新增贷款是流向国企居多,在过去这些贷款多为基建、大型投资项目服务。

这些项目一般来说跟百姓的消费和收入没有直接关系。相反,直接与老百姓就业、收入与消费息息相关的民营企业却面临贷款难的问题。

众所周知,民营企业寻求贷款抵押和担保不易,我国民营企业要向银行申请贷款,要有房屋、土地、有价证券等容易变现的资产作抵押,否则就无法贷款。

因此,有房有地才会有财源,这个现实使得很多有实力的民营制造业选择“弃厂上楼”,减少生产投入而加大地产投入。但如果企业无房无地,那么融资就会变得非常困难。据统计,中国民营企业得到银行信贷支持比例仅仅为10%。

2008年的“四万亿”刺激计划开了一个坏头:它让过多的信贷流入了国有企业,这些钱大部分投资于基础设施。当时,基础设施投资对经济拉动作用明显,央行不得不大部分依靠国有企业来拉动经济,加大国企负债。

2009年之后,仅仅因为一个企业是国有性质,它的负债率就可以比私营企业平均高6%;在2013年以后,达到了8%附近,而目前的比例早已超过8%。

但是,央行对国有企业信贷投放过度,却反过来加重了民营企业融资难的问题,也使得国企成为了潜在的债主。国企以过于低廉的成本得到了银行贷款,有充分的理由以高利贷的形式给民营企业贷款,从中套利。

民企赖以生存的民间借贷背后,其实一直都有地方政府和国企若隐若现的身影,不过,这种借贷通常是以一种“灰色”的方式秘而不宣的进行,外界也就所知甚少。

这时,当上隐性债主的国企对于资金的需求就会继续增大,银行只有不断投放货币来应对企业不断上涨的货币需求。

但由于国企自身的低生产率,其对消费拉动的作用有限;同时,国企通过间接贷款给民企的利息又非常高,加上各种经营成本上升,造成民企利润率也是长期低迷。在这几个因素持续影响之下,必然导致商品消费不振以及通货紧缩。

民企至少贡献了全国60%的工业产值、40%的利税和60%的出口总额,对于消费的拉动作用也是不言而喻。它们的萎靡意味着老百姓的工资增长低、消费能力增长速度低,其速度显然是赶不上资产端的价格暴涨和生活成本的暴涨。

央行|通胀|放水|孙骁骥|贷款|信贷---傻大方小编总结的关键词

于是,我们陷入了“消费不振-生产不振”的死循环里,只能靠不断的增发贷款、不断的搞投资拉动来为经济续命。现在,民企的营商环境更是每况愈下,虽然小微和中型企业贷款需求上升最快,但中小企业坏账率分别占整体的69%和24%,这将使得民企的借贷成本更高,经营更困难……

事实上,我们的境况已变得愈发严峻。

数据显示:今年1月中国的M1增长15%,M2增长8.6%,两者的关系仍然是持续呈现“倒挂”,M2低于M1的增长。看来,在铁公基和过剩产业无法继续为经济提供动力的情况下,中国至今压根就没有找到新的发展路子,一直在混沌中过日子。

众多忧心忡忡的企业现在仍然是观望,不愿意大举进行长期投资。这和过去几年相比,其实没有任何不同,中国经济依然没有彻底走出滞胀的困局。

只要民企的状况不改善,所谓的消费拉动经济就注定仅仅是一句口号。实际上,消费端的危险讯号已出现迹象。

今年1月以来,我们看到中国内地的手机消费和汽车消费数据都有所下降,而以上两项在以往都是内地零售消费中最重要的类型。至于说互联网搞出来的各种交易平台,无非提供了交易渠道,一定程度上激发了人的购物需求,但它本身没有从根本上改变制造业的环境,更不可能改变中国经济依靠投资拉动的增长方式。

最后我们发现,在搞了一圈各种“实验”以后,我们终于还是回到原点。2008年至今,十年之间犹如南柯一梦。

于是,我们现在等来了央行的继续放水,信贷的持续增加,等来了熟悉的配方和套路。但我们等不来通胀和消费,只能等来人们望着楼市股市那声长长的叹息。

本文转载自“骥观天下”,本文由平台/作者授权金融界网站发布,未经授权,请勿转载。如果您有干货观点或文章,愿意为广大投资者提供最权威最专业的参考意见。无论您是权威专家、财经评论家还是智库机构,我们都欢迎您积极踊跃投稿,入驻金融界网站名家专栏。

邮箱地址:mingjia@jrj.com.cn,咨询电话:010-83363000-3477。期待您的加入!

- 央行证监将统一监管评级行业 债市互通获实质进展

- 市民34年前的80元央行存单兑付了:本息162.7元

- 央行徐忠:金融监管政策不尊重市场规律 导致效果南辕北辙

- 34家机构预测8月宏观数据:债务和投资再平衡,这次没有大放水

- 央行前副行长吴晓灵:做好泡沫破灭准备 面对现实

- 独家丨央行在深圳设立金融科技公司,运营贸易金融区块链

- 易纲:央行定向降准 小微企业贷款利息收入免增值税

- 任泽平:中国是该减税了,放水养鱼!

- 央行出“杀手锏” !人民币大涨千点 破6.8大关

- 央行放大招!消息一出,人民币千点大反攻!释放了什么重磅信号↓