创新驱动 风电进入“换挡”期 分散式接入风电项目渐成趋势

傻大方提示您本文标题是:《创新驱动 风电进入“换挡”期 分散式接入风电项目渐成趋势》。来源是极科网。

创新驱动 风电进入“换挡”期 分散式接入风电项目渐成趋势。创新驱动|趋势|项目|接入|换挡|风电---

当前,我国风电产业发展迅速,但仍存在弃风、限电、补贴资金不到位等问题。有专家认为,我国要跳脱传统的产业发展思维,坚持创新驱动,理性发展风电。因此,我国风电行业需要实现四个转变,一是从追求发展速度向追求发展质量转变;二是从追求装机容量向追求风电电量转变;三是从集中大规模开发向大规模开发、分散开发相结合转变;四是从注重经济效益向注重经济效益与和谐发展并重转变。

分散式接入风电项目是指位于负荷中心附近,不以大规模远距离输送电力为目的,所产生的电力就近接入当地电网进行消纳的风电项目。同时应满足接入电压等级为 35kv 及以下电压等级、充分利用电网现有变电站和配电系统设施、在单个电网接入点接入的风电容量上限要不影响电网安全运行等要求。

分散式风电并不新鲜,其实早在 2009 年,我国就提出了分散式风电的概念。2010 年开始着手进行相关研究,2011 年出台了相关产业政策,分散式风电市场由此启动。但由于以下原因,此后分散式风电并未发展起来:1)政策支持力度不够尤其未能得到地方政府支持,同时审批环节较为繁琐;2)分散式接入风电项目容量较小,单位开发成本较高;3)没有完善的分散式风电技术标准体系和管理规范来指导分散式风电的整体开发工作;4)早期国内风电投资主体单一,绝大部分是国有资本,对投资少、规模小的分散式接入风电投资积极性不足。

创新驱动|趋势|项目|接入|换挡|风电---傻大方小编总结的关键词

进入“十三五”以来,国家明显加大了对分散式风电的支持和引导力度。2016 年底出台的《电力发展“十三五”规划》、《风电发展“十三五”规划》以及《可再生能源发展“十三五”规划》中均提出要扶持并加快分散式风电的开发建设。2017 年以来,政府对分散式风电的扶持进一步升级,提出分散式接入风电项目不受年度指导规模的限制、规划建设标准及加强规划管理、推进分散式风电市场化交易试点等。

同时地方政府也纷纷响应,新疆、内蒙、河南、河北等地均出台相关文件加快分散式风电的开发建设。《新疆

创新驱动 风电进入“换挡”期 分散式接入风电项目渐成趋势。创新驱动|趋势|项目|接入|换挡|风电---

维吾尔自治区“十三五”风电发展规划》提出,鼓励分散式接入风电开发。河北省印发《河北省2018-2020年分散式接入风电发展规划》的通知提出,2018-2020年,河北全省规划开发分散式风电4.3GW。展望至2025年,分散式风电力争累计达到7GW。河南省下发了《关于下达“十三五”分散式风电开发方案的通知》,公示了 124 个项目共计 210.7 万千瓦的开发规模。作为国家能源规划的重要一环,十三五期间,分散式风电将大有可为,发展空间广阔,在政策的扶持与引导下有望加速推进。首先,分散式风电靠近负荷中心,易于就近消纳,符合国家十三五期间以就近消纳为主的风电布局原则。可以预见的是,国家层面对于支持分散式风电开发建设的政策以及地方政府对分散式风电的规划将会陆续推出,分散式风电将迎来黄金发展期。

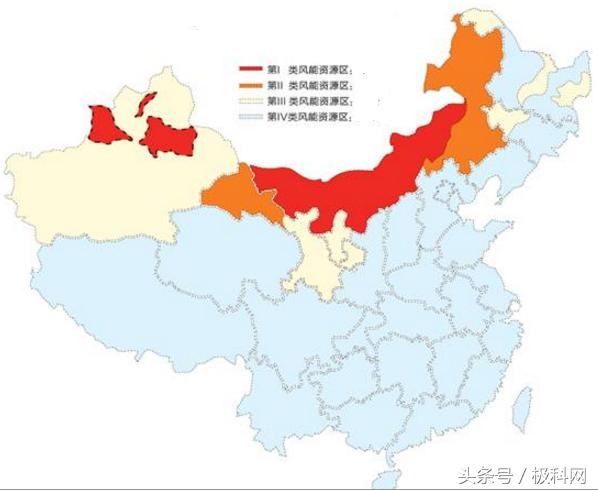

其次,我国低风速区开发潜力巨大,为分散式风电发展提供了广阔的发展空间。我国风能资源根据年平均风速划分为 I 类、II 类、III 类、IV 类风资源区。一类风场年平均风速是10m/s,二类风场年平均风速是8.5 m/s,三类风场年平均风速是7.5m/s,6.5m/s平均风速以下的地区就是低风速地区,也是我们通常所说的四类风区。

创新驱动|趋势|项目|接入|换挡|风电---傻大方小编总结的关键词

我国风能资源区分布

根据国家气 候中心 2017 年最新数据,80m 高度全国风能资源可利用面积从 173 万 km2增加到 234 万 km2,技术开发量从 3500GW 增加到 4200GW;中东南部 19 省(区、市)可开发利用面积 从 27 万 km2增加到 87 万 km2,低风速资源技术开发量由 300GW 增长到 1000GW。

再次,随着技术进步,我国风电机组单机功率在不断增大,2016 年我国新增装机的风电机组平均功率达到 1955kW,与 2015 年相比,增长 6.4%。我国陆上风电场的主流机型由 1.5MW向 2~2.5MW 风电机组发展。

与此同时,风轮直径也出现加大的趋势,轮毂高度也在不断增加。1.5MW 的风轮直径从 66m增长到 121m,2.0MW 的风轮直径从 72m 增长到 122 米。在全国吊装的风电机组中,轮毂中心高度范围在 65m~120m,2016 年最大值 120m 比 2015 年增长 20m,2017 年已经出现 140m。虽然分散式风电单位开发成本更高,但技术的进步带来发电效率的提升使得位于低风速区的分散式项目也具备较好的经济性。

创新驱动|趋势|项目|接入|换挡|风电---傻大方小编总结的关键词

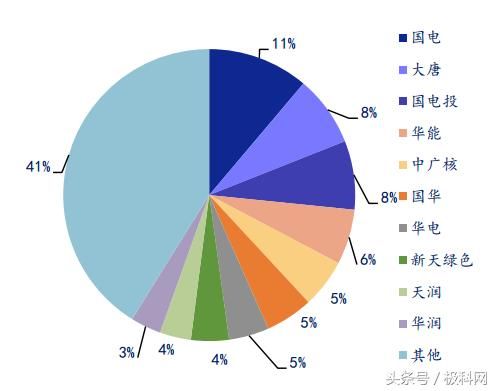

:2016 年前十大风电运营商新增装机容量占比

2016 年,中国风电有新增装机的开发商企业超过 100 家,前十家装机容量超过1300 万千瓦,占比达到 58.8%,累计装机前十家的开发企业装机容量超过 1 亿千瓦,占比达到 69.4%。但随着风电行业的快速发展以及风电运营具备较好的经济性,参与风电投资的企业越来越多,2016 年前十大开发企业市场份额同比下降 6.6%,且在 2016 年新增装机容量的前十名中,民营企业数量从 2015 年的 1 家(天润)增长至 2 家(天润、新天绿色)。

从历年新增装机的市场占有率来看,从 2008 年到 2016 年,国企的市场占有率持续下降,而民企的市场占有率明显提升,从 4%增长到 20%左右。由于单个项目体量小,投资少,分散式风电成为民营资本投资风电项目的首选。目前由于弃风限电较为严峻,国有资本对消纳能力强的分散式风电项目也表现出极大地兴趣。

- 共同做好创新这篇大文章

- 践行爱国奋斗精神 矢志创业创新实践

- 青山湖科技城 产学研协同创新

- 成都可以打造网络安全创新的新名片

- 助力创新名城建设南京市质量提升联盟成立

- 江苏鼓励药品医疗器械创新 出炉“26条措施”

- 科技日报评论:严惩伪创新才是尊重创新

- 王炳南:中国将与东盟建设创新发展新高地

- 琼台两地企业拟深化合作 共谋农业经济创新

- 立足国情加强和创新社会治理 不能“言必称希腊”