一组指标显示 风格切换已经接近极限

傻大方提示您本文标题是:《一组指标显示 风格切换已经接近极限》。来源是齐俊杰。

一组指标显示 风格切换已经接近极限。指标|风格|切换|pb|接近---

指标|风格|切换|pb|接近---傻大方小编总结的关键词

1)截止到2月9日,A股总体PE(TTM)从上周19.51倍下降到本周17.72倍,PB(LF)从上周的2.02倍下降到本周1.84倍;A股整体剔除金融服务业PE(TTM)从上周28.54倍下降到本周26.06倍,PB(LF)从上周2.47倍下降到本周2.26倍;

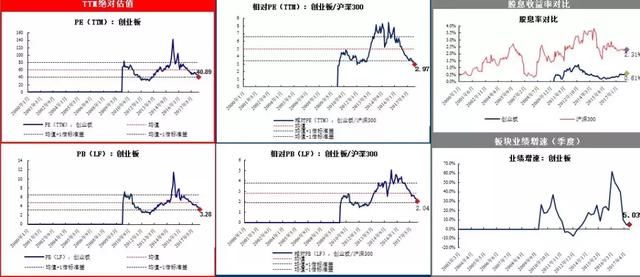

2)创业板本周PE(TTM)从上周43.73倍下降到本周40.89倍,PB(LF)从上周3.51倍下降到本周的3.28倍;中小板本周PE(TTM)从上周35.57倍下降到本周的33.23倍,PB(LF)从上周的3.29倍下降到本周的3.07倍;

3)A股总体总市值较上周下降9.03%;A股总体剔除金融服务业总市值较上周下降8.48%;

4)必需消费相对于周期类上市公司的相对PB从上周1.87倍上升到本周1.91倍;

5)创业板相对于沪深300的相对PE(TTM)从上周2.84倍上升到本周2.97倍;创业板相对于沪深300的相对PB(LF)从上周1.95倍上升到本周2.04倍。

6)本周股权风险溢价从上周的-0.41%上升到本周-0.04%,股市收益率从上周的3.50%上升到3.84%。

指标|风格|切换|pb|接近---傻大方小编总结的关键词

先来看一张图,什么意思呢?股市收益率-10年期国债收益率=股市风险溢价,股市风险溢价和上证指数的走势明显负相关。也就是说现在的市场处于一个比较微妙的位置,相对于现在的利率环境来说,是一个平衡市,股市的基本面在好转,但却被上升的利息给吃掉了。如果未来10年期国债继续上升,那么对于市场会形成较大的压力。相反如果国债利率上升能在年后稍微得到缓解,对于股市来说是有利的。总体来看,股市在这个位置基本平衡。不高不低。

指标|风格|切换|pb|接近---傻大方小编总结的关键词

再看TTM估值模型中的创业板对沪深300指数的对比,目前这个PE的比值接近2.97,PB的比值接近2%,已经到了极限,类似2012年的位置,所以大家可以翻阅一下行情,看看2013年发生了什么,大概就会清楚。再看右下角,几乎是最差的季报,之所以这么差是因为大家都主动削减了利润,把利润储存起来,企图放到牛市里再释放出来,所以创业板的业绩走势,几乎总是断崖式下跌。这并不符合经济规律,所以隐藏利润的可能性更大。

指标|风格|切换|pb|接近---傻大方小编总结的关键词

.

指标|风格|切换|pb|接近---傻大方小编总结的关键词

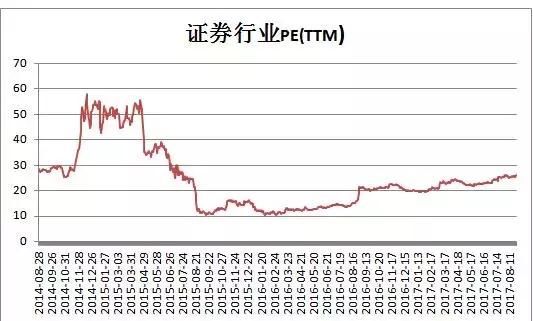

很多人都在问证券行业,我给大家看张图,这是比较早的,2017年8月证券行业的估值图,当时他的市盈率是在24倍,而今天这个最新的市盈率在21倍。

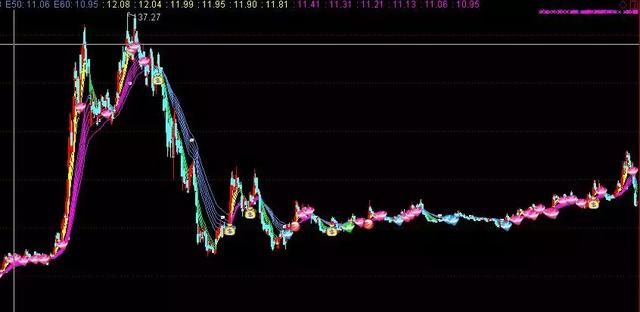

大家可以对比一下中信证券的走势,中信证券启动之前是2014年10月份,对应的市盈率是30倍,股价是10块钱,后来涨到了37块钱,翻了将近4倍,但市盈率只上升了一倍不到,还不到60倍的估值。说明在牛市里他的业绩改善的很快。之后他暴跌下来2015年9月最低点13块钱,由于暴跌短而急促,所以盈利都没来的及反应,市盈率也相对应的下跌了三分之二,几乎接近10倍市盈率。之后中信证券一直在底部徘徊,但是市盈率却翻了一倍,这说明什么?很明显就是业绩正在变差。所以这就是周期行业的可怕之处,可能越跌市盈率反而越高。未来是牛市吗?加息无牛市,所以证券行业现在并不是买入的机会。

- 睡前喝半杯水防心梗

- 上市公司中报显示:“四新经济”和战略性新兴产业快速成长

- 调查显示:多数90后仍把房产作为首要财富追求目标

- 调查显示:我国幽门螺旋杆菌感染率近5成!想预防要这么做

- 5000辆公交车新增实时电子显示屏

- 调查显示:近九成家长支持孩子长大后当老师

- 调查显示中国年轻女性收入不断增长 成消费主力军

- 高盛熊市指标发出预警:现在比2000年和2007年还危险,主观崩盘几

- 调查显示“能言善辩”更利于提高收入

- 报告显示95%上市药企社会责任报告未经第三方审验