大钱想得小:富达基金Joel Tillinghast 的投资思想

傻大方提示您本文标题是:《大钱想得小:富达基金Joel Tillinghast 的投资思想》。来源是智通财经网。

大钱想得小:富达基金Joel Tillinghast 的投资思想。投资|大钱|思想|林奇|陈达|富达基金---

2018年2月20日 11:20:39

本文来源于雪球网的雪球号@陈达美股投资,作者陈达。

作者手记:本文是 Big Money Thinks Small 的读书笔记和感想,不算文后的彩蛋,阅读此文大约需要十到二十分钟时间,希望能为您省下读书的8个小时、书钱30美金、且此书尚未有中译本。当然,一如既往地,还是非常推荐读原作。关于书名,我觉得翻译成《大钱想得小》就比较通俗贴切,当然有人觉得逼格不够高,建议我翻译成《基金巨头,细微入手》,我觉得也很不错;但如果实在要逼我,我会把书名翻译成《纵千金裘之裹身兮,虑磅礴之不吾与》。

投资|大钱|思想|林奇|陈达|富达基金---傻大方小编总结的关键词

投资|大钱|思想|林奇|陈达|富达基金---傻大方小编总结的关键词

先不管 Joel Tillinghast (以下简称T神)的才情如何,这哥们从长相上就可以在投资界骄傲行走-- 他长得特别像大神巴菲特,两人演个兄弟肯定没问题;要是你稍微脸盲一点,他们还能演个绝代双骄的双胞胎。

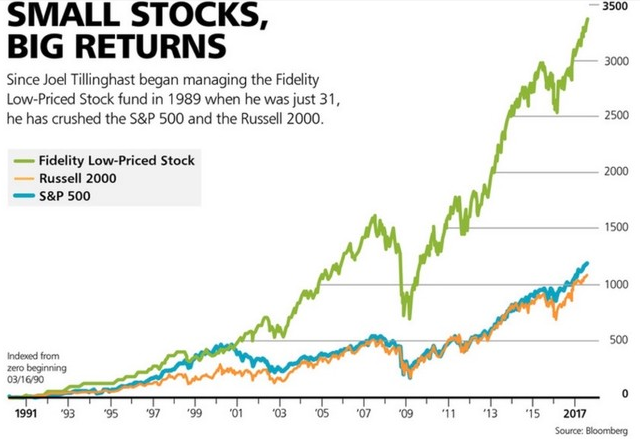

T神名气不算很大,但是他管的基金非常之大。他是富达低价股基金(Fidelity Low-Priced Stock Fund )二十八年来的掌舵人,该基金规模已达到400亿美元以上。自从1989年成立以来,他的基金取得的年化回报率为13.8%,大幅跑赢其基准的罗素2000指数(该小型股指数的回报为9.6%),也跑赢了标普500的9.7%。

投资|大钱|思想|林奇|陈达|富达基金---傻大方小编总结的关键词

(绿色线是富达低价股基金,黄色线为罗素2000指数,蓝色线为标普500指数;来源:Bloomberg)

T神命中的贵人是彼得·林奇。当时他刚过而立之年,有一段时间他不断用美国中部农民伯伯一般和风细雨的调调给林奇的助手打电话,进行持续的骚扰,并终于如愿以偿地争取到与林奇通话五分钟的机会。结果这个五分钟的电话打了一个小时。挂了电话后林奇对他的助手说:我们必须把这哥们给搞进富达。

笼统一点地说,T神基本上算是个价值型的投资者。他的选股策略(当然也受到其基金招股说明书的限制)的要点非常简洁明了:小型股,价值型,低波动,虽然感觉这几个词放在一起看有点吊诡;但是与之相比,他的投资理念和投资哲学要深邃得多。他将他的投资理念与数十年管理基金的经验都写在了一本书里,名叫《大钱想得小》(Big Money Thinks Small),此书于本周刚刚出版。

本文就想来简单谈谈这本书里一些闪光的投资思想。

一、从我们不怎么靠得住的大脑袋讲起

T神谦虚地说他的这本书并不能让你成为一个好的投资者,但是却可以帮你有意识地少犯一些错,尤其是始作俑者的 系统1 所带来的偏误。首先他重点讲到人类的两种认知偏差。

1. 马后炮认知偏差(Hindsight Bias)

马后炮认知偏差,就是很多事情你在事后看都会有一种无可避免的宿命感。这种认知偏差在比特币和腾讯股票上表现得最淋漓尽致,很多人以为自己与成功投资腾讯之间的距离就是一个港股账户。于是你的投资史就变成了一部漫长的悔恨史--天呐我怎么错过了京东,明明当初十分看好;天呐我怎么没买阿里巴巴,明明我那败家娘们每年在淘宝花二十万;天呐我怎么没有买房,明明知道房价会涨;天呐我怎么……,明明......。

我要告诉你一个真相,其实明明并不明明。

我不止一次地看到有人讲其慧眼识货,当年一看腾讯就知道小企鹅最终不可避免地要一统江湖,所以买入腾讯并持有多年。对于这种人我只想说:天上繁逼皆乃阁下所装,虽历历在目但却不可尽数。即便我也持有腾讯多年,但是咱摸着我这颗不算太干净的良心来说,我当时的投资初心与目前腾讯的现状中间已经差了有两部修仙小说的距离。

你每天可能会对一百个公司起意,其中可能大约有两三个公司最后能牛到了姥姥家;但是官人你怎么就把剩下九十七家公司给忘在了脑后,而选择性地去懊丧那些绝少数的错过的机会;从概率上而言,你其实更容易投资到不牛的公司。

至于如何抗击马后炮偏差 -- T神的书里支了一招,就是做投资笔记,为你自己做过的交易(或者极度想做但是最后没做的交易)详述投资(或不投资)的理由。如果你有这个习惯,你会发现你投资的初衷往往会被新的想法所代替;或者你会发现某些没有赶上的火箭股,最后与其擦身而过其实并不是命,而是自己的智商不够闪亮。这样你至少不会太苦大仇深。

我个人反正是有这个习惯的,做一些私底下的笔记,做一些公开放在网上的笔记,我可以回头看看。比如特斯拉,我一直矢志不渝地黑她--黑她的公司治理啊交付能力啊估值高企啊,结果然并卵这个股票就是要坐火箭,打得我的脸每天都在发炎。但由于我之前黑得那么投入,我对错过特斯拉并不后悔,我有笔记为证啊;如果我违背自己的信念而追高结果却成了接盘侠,我会更痛苦。

比如T神组合里的大牛股Monster 饮料(NASDAQ: MNST),当初他投资是看好 Monster 全天然果汁业务的前景,结果这只野兽后来的爆发却是因为功能饮料,牛头不对马嘴地就坐上了这场华丽上天的火箭。但是如果你没有投资笔记,你可能会忘掉当时投资的初衷,然后马后炮地认为自己又做了一笔无可避免要成功的投资。

其实没有任何投资是无可避免会成功的。

投资|大钱|思想|林奇|陈达|富达基金---傻大方小编总结的关键词

(Monster 饮料 monstrous 的股价,来源:TD Ameritrade Thinkorswim)

2. Anchoring(锚定效应)

锚定效应是说人类在做判断时会极其看重某些初始位置的信息碎片或者参照界点,并将自己的认知小船沉锚于此。比如我们做一个实验,让一组实验对象在五秒内估计1x2x3x4x5x6x7x8 的结果,然后再让另一组实验对象在五秒内估计 8x7x6x5x4x3x2x1的答案,实验结果持续显示第一组给出的估计会显著低于第二组。因为第一组的人以最先见到的一为锚,而第二组的以最先见到的八为锚。

下锚是人的本能,茫茫世界里你不下个锚很容易飘成断线的风筝。作为一个原始人,我无论是打猎还是拿着我打到的兔子去跟隔壁部落换个姑娘,我都需要凭第一印象来下锚,要不然我怎么知道一个姑娘值几只兔子。但当进入了现代社会,我们乱下锚的本性就容易起到负面作用而让人智障,这在投资中尤显猖獗。比较常见的就是对成本下重锚--不涨回成本坚决不卖。此时成本之锚就变成了决定卖与不卖的最重要的信息,而不是股票此时此刻的内在价值。

还有一些投资者虽然心水某个股票,但是一看到之前雄壮豪迈的涨幅--比如半年内涨了一倍-- 就怂了坚决不敢追高,这又是对一个不重要的初始信息下了锚-- 前期的涨幅和目前的内在价值其实木有关系。彼得·林奇建议我们选股票的时候应该自带脑补修正液,把股票之前错过的涨幅在脑子里给抹掉,然后才能心平气和地看看眼下这个机会值不值得投资。

还有一些其他看似重要的数据都有可能成为那一只下错的锚,比如某个股票的历史价格区间、历史的估值比率等等。很多时候拿一家公司当前的P/E去与历史P/E做比较就没有太大意义,比如一家公司从成长股长着长着就变成价值股了,P/E自然也就再难回去。

所以投资时切莫过于相信第一印象,这是一场令人智熄的操作。

二、赌博、投机、投资

这是个老话题了,但T神引进了一些原创的想法。

首先我们要说赌博、投机与投资之间肯定不是泾渭分明的,投资总是带一点投机性,甚至带一点赌博性;而且赌博未必一定邪恶。赌博就像大伙们的啪啪啪生活-- 名声上都有点不方便放在台面上说,但是却被被广泛的实践,干的时候你还会觉得巨爽,人类社会的持续发展也离不开这俩货,所以嫖赌皆是情理。而至于某一笔交易,你说你是完全在投资,而不带一点点的投机更不是在赌博,我是不信的。

但是赌博、投机与投资又肯定是彼此有别,但要如何区别?T神首先把人类押注的行为分成了事件性押注和整体性押注,如果你对某个事件(比如两家公司合并)进行了广泛深入的研究而押注,这不能称为投资,可以叫做精明的投机;如果你只是做了泛泛的研究,那就叫轻率的投机;如果你根本不做任何研究就赤膊上阵,那就是赌博。

而投资只存在于整体性的下注,比如基于你对一个行业长远发展的判断。如果你的研究通透,那就叫投资;如果你的研究泛泛,那也是投资,但这是风险较高的投资;如果你完全不做研究、又是把眼一闭蒙TM一把算逑--这地就没得洗了,仍然是在赌博。

(来源:Big Money Thinks Small)

所以在投资过程中,对于一些事我们免不了要投机。问题是我们要知道什么值得你去投机。比如你去投机某公司的下一个季度财报,这就很不值嘛 -- 第一,正直的你肯定没有内幕信息,你也很难比市场更准确地预测财报表现;第二,就算你能准确预测财报,你还要再猜准市场对这份信息的反应,财报beat但股价被beat down的事情屡见不鲜。我经常对客户说,赌财报基本上就是一个五五开的赌局(50/50 chance game),你要是算上交易佣金、机会成本这些明的暗的开支和成本,你连五五开的胜率都没有。

那哪些方面值得你花点精力去投机(预测)呢?

T神认为是这些方面:

1. 管理层能不能在关键时刻里作出英明的决策;

2. 行业是不是将会遭遇或者正在遭遇这些估值杀手-- 大宗商品化(commoditization)、行业过时淘汰、杠杆高企。

3. 股票的合理内在价值区间。

三、到底如何控制投资风险

对于一个仅仅做多(long only)的组合,控制风险基本上有两种南辕北辙的方法:1. 多样化;2. 精选化。多样化很好理解,通过配置相关性较低的资产来降低组合的波动性,成本最低的方法是投资低收费的指数基金。多样化的另一种解释,就是在一个庞大系统中利害总是可以相抵-- 油价跌了,能源业遭罪了,但航空业却捡了便宜,从整体来看系统没有崩溃。所以持有广泛多样化的指数的投资者仅仅面对系统风险的敞口。

不过组合多样化肯定不等于风险零负担,比如多样化杀不掉系统风险,或者说得直白一些,杀不掉"你买贵了的风险",因为你买的指数完全可能估值高耸 -- 指数里的大量成分股估值贵了。组合精选化可以降低买贵了的风险--但是无法去除非系统性风险,每一个投资者都必须在这之间有个取舍。

我想回顾一下耶鲁基金掌门斯文生,他认为资产组合的变化(variability)90%以上取决于"资产配置",而"证券选择"却不是太重要;如果调整幸存者偏差(survivorship bias)和回填偏差(backfill bias)并减掉费用,大多数主动型基金并不能提供正数的阿尔法。所以我相信对于一般人而言主要精力应该费心在资产配置上。

但总有一些人致力于成为非一般的人,毕竟现实证明了长期碾压指数是可能的,巴菲特的伯克希尔·哈撒韦就是一个最好的活证。如果你觉得自己不一般,那么关于证券选择,T神有这么一些意见:

熟悉(familiarity)不等于知识(knowledge),虽然两者常相伴。熟悉是通向更深层次的知识的玄关-- 举个例子,彼得·林奇就经常在她老婆身上搞灵感,比如他曾饶有兴致地谈论起黑丝的生意,他老婆当时对一种叫L'eggs的黑丝袜产品赞不绝口。最后林奇投资了生产销售L'eggs的Hanes 公司并赚了10倍,又捞到了所谓的 ten bagger。但是她老婆对黑丝的"熟悉"与林奇对Hanes的"知识"之间 还差了一个扎扎实实基本面研究的距离--林奇曾买了几十双Hanes竞争对手的丝袜产品,然后逼着他的手下交出黑丝诱惑的试穿报告,无论男女。

仅仅靠"熟悉"去投资肯定远远不够。比如来做个实验--标普500指数中权重最大的公司(目前是苹果公司)肯定是老少咸熟,但如果从1972年到2016年里你的策略就选标普最大的公司投资,你的年化收益仅有4%而已;如果你仅选标普最大的十家公司投资,回报率也差球不多。市值最大的公司不一定是业务最大的公司,但十有八九是最具知名度的公司--市值为啥大,因为人气高大家都熟嘛。

那这深沉的知识到底是啥?T神认为你至少能回答这么几个问题:客户或者消费者为什么会购买这家公司的产品或服务?什么情况会使客户停止购买或者变节于竞争对手?这家公司与其竞争对手相比到底牛逼在哪里?公司如何盈利?有什么会让这家公司的盈利能力增或减?是什么推动了这家公司的业绩增长?关于这家公司五年内的前景我有多大把握?我能否在该行业里发现一个绝佳的机会?云云。

除了以上这些问题,T神心里其实一直装着一个最钟爱的问题,而这问题一问就是数十载。文化是会传染的,以至于当一些公司派代表来觐见富达基金,在十四楼的会议室里富达大多数经理都会亦步亦趋地学着问出这个问题:什么会让你所在行业的公司一败涂地?

What causes companies in your industry to fail?

所以就来到T神投资的核心之一:对行业的娴熟把握。与巴菲特一样,T神也是能力圈(circle of competence)的信徒 -- 不熟悉的行业不碰,不看好的行业不碰,尤其避免步履维艰的行业。通过对"什么会让你所在行业的公司失败"这个问题的深究可以引出许多投资的关键信息,比如行业是否竞争激烈产品是否商品化同质化,行业是否面临一些外行人难以觉察的潜在风险,行业是否已经过时等等。有些人认为能力圈会严重限制自己的潜在投资目标的选择范围--但问题是你的能力圈是可以受教育被拓展的嘛,又不是天生的;你看T神治下的基金就持有了八百多个公司的股票。

所以下次你作为天使或者风投召见创业者时,或者作为大股东召见管理层时,你也可以扔出这个逼格颇高的问题:是什么会让你所在行业的公司失败?(为了让逼格更上一个档次,第一遍最好用英文提问。)如果公司高层对这个问题表现出一副卧槽这是什么鬼的懵懂表情,那么这种公司不投也罢。

四、大钱想得小(Big Money Thinks Small)

之前提到了《大钱想得小》是T神本周刚出版的新书的书名。作为一个管着400亿美元基金的掌舵人,T神很有资格写一本叫这个名字的书。

但是,啥叫想得小?

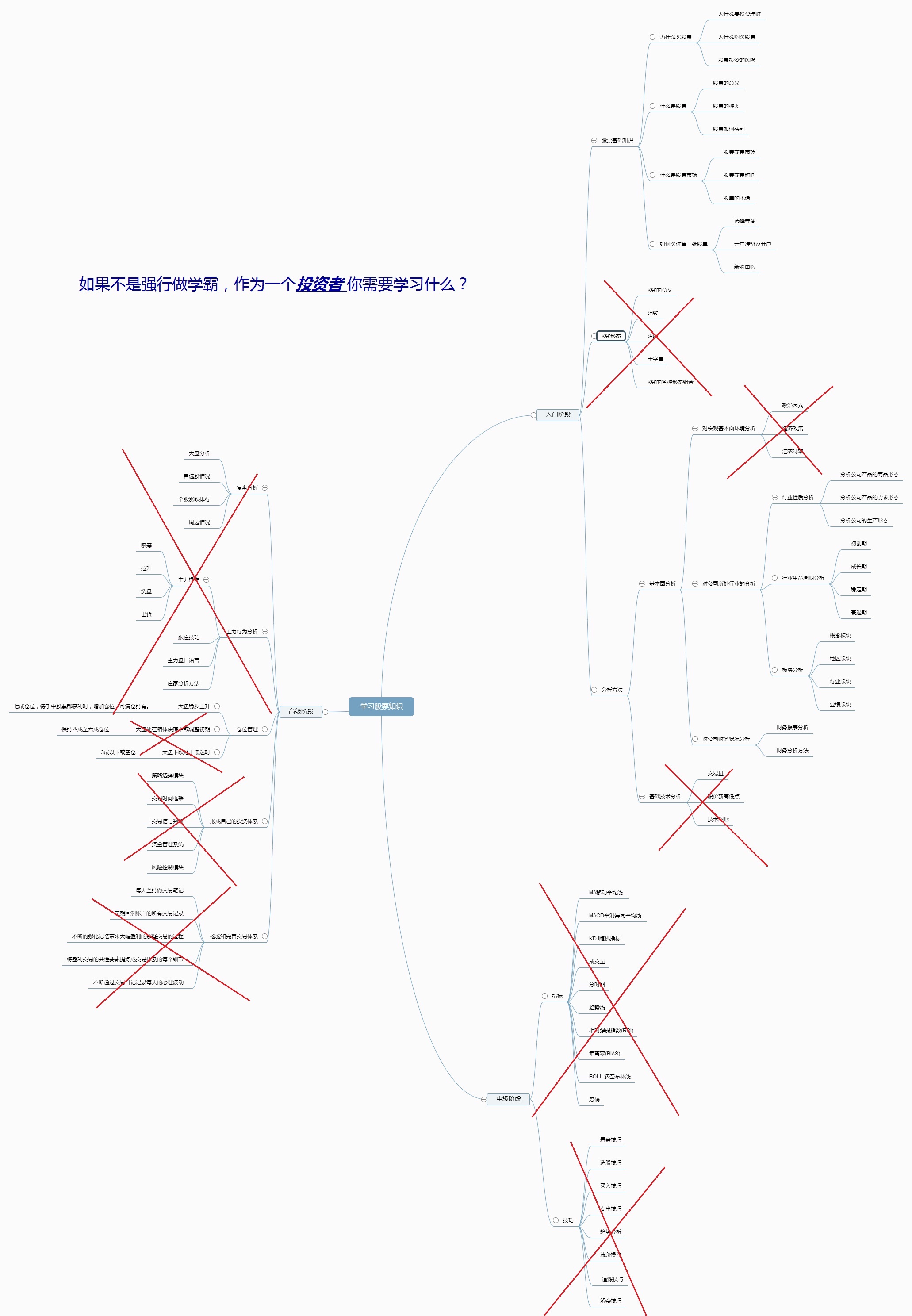

投资|大钱|思想|林奇|陈达|富达基金---傻大方小编总结的关键词

(来源:知乎)

先来谈谈什么叫想得太大。大家请看上面这张股票投资知识结构图,我曾说对于大多数人而言,这图上大多数的知识学了不如不学。虽然我没有把话说死,并没有做绝对否定,但还是被三种人给怒怼了:1. 技术分析分子;2. 宏观经济分析分子;3. 一切仇视公司基本面分析分子。第一和第三种我一般是无视的,咱不活在同一个世界里有必要强行沟通吗;但第二种其实怼得貌似还很有道理:炒股不看宏观经济你不等于瞎子在雷区里裸奔吗?

但如果你认为宏观经济能告诉你股市会如何发展,你可能把关系弄反了,股市一般是宏观经济的先行指标。在世界大型企业研究会(The Conference Board)发布的经济先行指标指数里(包含十个指标),标普500指数常年上榜。但很多人却硬要逆反这个顺序联系,硬要在宏观经济里去找到投资股市的祥瑞。

比如很多人投资美股就紧盯利率,天天在美联储是否加息这件事上躁动不已。但是利率这事哪是如此容易看穿。我并不是说你投资不需要懂利率,恰恰相反,利率反映了市场的血液--钱的价格,所以这个必须懂;我的意思是深度研究利率未必对你投资股票有什么帮助,尤其是在短期上。比如降息这个事件--完全就可以有两种解读,降息可以让公司增加利润,也可以合理化高企的市盈率,有可能提高资产的回报;但通胀调整后的利率的下降,也会降低金融资产的回报。这是两个互相矛盾的结论,何解?

我们又要发挥马太福音的智慧了:让经济学家的归经济学家,让上市公司股东的归上市公司股东。著名的经济学家里投资做得比较成功的我就知道凯恩斯大师一个,虽然在大萧条中也是亏出了翔;而同其绝代双骄的哈耶克听说把诺贝尔奖金都亏在了股市里。

比较讽刺的是,凯恩斯的投资履历上有一个明显的变调:前期他凭他在宏观经济上的卓绝造诣做自上而下的投机与投资,结果业绩稀烂,以一腔孤勇战斗在大萧条的最前线;后期他开始关注微观的公司本身,做"想得小"的投资,结果终成一段佳话。

除了凯大师以外,经济学家里当然也有赚钱如麻的,但总是花无百日红。比如 Robert Merton 教授 (就是BSM期权定价模型里面的那个M),他是个诺奖傍身的超级大牛,曾经也业余兼职成为过一个很成功的对冲基金经理。但是再后来搞出了长期资本管理公司这个烂摊子,晚节就有点没保住。

凯恩斯不是说过么:靠谱的一定能让你发大财的知识是不存在的;因为如果存在,那么这个学科就会被汪洋人海前赴后继地研究个烂,然后只要智商超过平均水平就能变成土豪。这怎么可能。

而T神想要告诉你,大资金想得都很小。啥升息降息立正稍息,啥M1、M2、M16,这些就让专注于老年人朋友圈的微信公众号去钻研好了,你别把投资想得那么大。当然诸如GDP这种信息你仍然要关注,但是不值得花太多精力。经济是一个抽象的群体性想象,除非你是就是自诩为思想者或哲学家,你对一个抽象概念去废寝忘食,有违你最初仅仅想赚钱的动机。

T神想得就比较小,与其去陷入之于整体经济所产生的信息的汪洋大海,你不如就多研究一下专属于某个公司的信息,分析一家公司可比分析一个经济体所要面对的信息和变量要少太多太多了。诚然,无论是宏观投资者(macro investor)或是 选股者 (stock picker)都必须要全力探寻真相,而在这过程中也必然会犯错;但是小错误更容易得到纠正,或者你更愿意去纠正。

这怎么理解?比如在一个大理论上你站了队--比如你是奥地派而反对凯恩斯派--只要下定决心成为了某个理论的信徒,你就很难回头。对于很多人而言这TM动不动能归究到信仰问题。但如果仅仅是个小问题--比如你公司未来现金流的折现率取得不合理--你会立马虚心接受并改正错误。

我就有这个体验,比如当前的美国市场,一些人凭借某些宏观面碎片化的信息就认定市场在短期内要崩盘,这样的人我很难让他改变他的--我不敢说完全错误--但至少是片面的想法。他可能会完全将资金抽离股市,我见过很多这样的人从2013年、2014年就开始了所谓的空仓之旅(可是你全仓了现金啊北鼻,利息多高?),有些甚至还要强忍凌迟之苦去做空标普500。这些人一旦形成了一个超出他们认知水平的大判断,就很难回转,因为这已经上升到信仰问题。但是要让某一个投资者打消对于某个公司的不切实际的执念,相比而言就要容易得多。

用T神自己的话来总结吧:小错误总是更容易弥补。想得小不仅能减少错误的严重性和频率,还能让你有更好的思维框架去预期并修复它们。(出自:Big Money Thinks Small)

-------------------------------------------

巴伦周刊采访 Joel Tillinghast 的翻译稿(陈达/译,来源:Barron's Magazine)

巴伦周刊:管一个400亿美元的基金感觉如何?

JT:我试过做一只跳舞的大象、或者做靠着浮游生物存活的巨鲸;我也尝试尽量不要过快地换仓,而以大量人力的支持和长期投资作为策略。彼得林奇是个奇人,他可以做短线,然后快速切换到长期投资。但是我做不到这个。

巴伦周刊:你仍然像25年前一样对选股票兴致盎然吗?

JT:是的,虽然人不可能完全精确地预见未来,但如果我能比其他人看得稍微准一点,我仍然很高兴。

巴伦周刊:投资者怎么会被割韭菜?

JT:作为一个谨慎的人,我可以理解你为啥会说:挖,马斯克真帅。但是这不等于他的股票就值得买。你能预计未来会发生什么吗?电动车的销售多大程度上依赖于我们还没有的基础设施?他们解决了续航里程的问题吗?什么是特斯拉能做但是通用汽车不能做的?如果你住在像麻省那样电费高企的地方,你的单位里程成本跟汽油车相比如何?你如何将这些转换成对未来现金流的预测?尽管如此,马斯克确实是个很帅的人。

巴伦周刊:从管理基金的经验里,有哪些关键教训你写到了书中?

JT:找到并执着于能力圈很重要,比如在金融危机中我完全不知道如何去理解AIG公司。另外一个是管理层的质量,我经历的骗子实在是太多了。再另外一个是过时被淘汰的风险。我曾经投资在Baldwin钢琴公司,我姐姐要搬家的时候,她要处理掉钢琴,白送都不行-- 她必须倒贴钱让人把钢琴搬走。

我想要让我的读者看到如何别犯傻,而不是如何变聪明。我希望我的书能让一个平均水平的人成为一个平均水平以上的投资者。

巴伦周刊:主动型管理基金现状如何?在十年或者二十年之后,一个好的主动型基金的经理会怎么样?

JT:主动型基金经理的角色就是不要感情用事去投资。机器人投顾(robo-advisors)可能是一个好主意,但是在我们看到即便股市下跌40%时人们还能够不变初心之前,下结论还为时尚早。主动型基金应该执于其所知,并知其所有,平常有意识地多想想这一点。他们也要评估公司管理层的品质及其配置资本的技能。一次量化的扫描筛选会告诉你两个盈利增长20%的公司一样好,但主动型基金经理能告诉你其中一个是强周期而另一个不是,或者其中一个的行业出现衰退甚至面临淘汰--主动型基金经理可以评估盈利的可持续性。大多数的量化交易基于流动快、频率高的数据,它们不太关心五年后的盈利水平。而这就需要主动型基金经理介入了。公司到底值多少钱其实是打了马赛克的,不清不楚。市盈率或者市净率并不能告诉你到底价值几何,只有人类才能够去评估。主动型基金经理的角色是去考虑过时淘汰与价值的问题。

让我们来谈一谈FANG。

FANG不在我的基金的基准(benchmark)里,但是她们让很多小型股投资者的无比懊丧。在九十年代,当苹果公司迎来一个巨大的产品周期时,有很多的关联股票你可以选择。但今天我只有一个--富士康[2317.Taiwan],一家代工服务商。罗素2000指数里充满了亚马逊的受害者。我要如何参与亚马逊?也许可以通过物流服务提供商如UPS。但是亚马迅把他的供应商玩弄于鼓掌之间,让她们惨烈竞争来压低价格。如果Facebook、亚马迅、特斯拉这样的公司能掌控全局,那小型股确实相对没啥吸引力。

巴伦周刊:你对目前的市场怎么看?

JT:你如何描述一个众人皆醉但无人尽兴的派对?人们关注于一个非常短的名单上的股票,而这些股票的创始人靠卖传记就能发财。人们纷纷买入指数ETF,以示看多市场。然后有一些被08-09年大衰退吓过的人,他们就苦心孤诣地寻找收益率,但是找不到;于是他们就只能去考虑那些高杠杆的烟草公司的股票。与其说这是狂欢,不如说这是绝望。

巴伦周刊:你持股的期限如此久,以至于为你工作十年的人都不知道你卖出仓位的策略?

当我认为一个股票已经到了她的内在价值,或者当我对自己在这个股票上的评估没有信心的时候,我才会卖掉股票。我持有Ansys公司(NASDAQ: ANSS),如果你想知道刮风下雨会对飞机机翼会产生什么影响,你就要去问Ansys公司的软件。她是一个高速成长的行业里的龙头。但是她的市盈率是32X。我还没卖掉她的原因,就是飞机的跑道足够长(双关俏皮话,请自行理解)。

巴伦周刊:当今世界你还在哪里能找到价值?

JT:日本市场有最大的价值股群,部分原因是虽然日本人口只有美国的40%,但是上市公司的数量比美国少不了太多。我们持有DVx公司 [3079.Japan],十三倍的市盈率,这家公司分销心血管病产品。她的资产负债表上完全没有负债,有大量现金,收入和利润增长得都不错,老龄化的日本人口也需要更多的这家公司的产品与服务。我们还持有中央自动车工业株式会社 [8117.Japan],这家公司分销汽车清洁和涂料的专用产品,也有适度的增长。她的P/E是11倍,2.3%的股息率,现金占了市值的三成。

在韩国我们看好Nice信息技术公司[036800.Korea],主营业务是信用卡支付网络。这家公司无负债,以7倍市盈交易。我们还看好韩国端子工业株式会社[025540.Korea],其成长性很好,而且也会受惠于汽车电子配件与物联网产业,目前11倍市盈率,同样无负债。

欧洲也有一些价值型机会。比如在爱尔兰,我们持有一家叫Abbey[ABBY.Ireland]的房地产公司,市净率 1 倍,市盈率 7倍。他们基本也是没有债务,Gallagher家族持有她非常多的股票,所以我们利益一致。我们还比较看好挪威的储蓄型银行,比如Sparebank 1 ?estlandet [SPOL.Norway],他们是一家保守的承销商,贷款/价值比(loan to value ratio)非常低,资本状况非常好。从二战以来这家公司就从来没有一年亏过前。这家公司目前估值就将将高过账面价值,11倍市盈,每年提供5%的股息率。

巴伦周刊:美国有什么机会吗?

JT:在美国基本上所有的股票都像零售业,死亡率高过了我们能承受的范围。大型零售商的破产也许会引发下一场衰退,比如Sears,这家公司目前的雇员仍然比整个煤炭行业的雇员都多。一些零售业的房地产投资信托基金(REITs)和一些小城镇的就业可能会首当其冲。

在美国折价的价值型机会太少了,如果你能找到的同时你也能懂的最好的机会都以110%的内在价值在交易,你还要去买吗?

巴伦周刊:你对想要从事投资管理的年轻人有什么建议?

JT:除非你对股票市场真的着迷,你最好不要选这一行;除非你不怕坚持一个不得人心的观点并顶撞人群,你最好不要选这一行。你确实能够在这行赚很多钱,但是如果你不具备前面说的两种特质,你会很心力交瘁。如果你不能坚持很固执的、有些时候甚至是错误的观点,你在这行不会很成功。而且就算你收到了好的反馈,也不能证明你做了正确的事情。

资管业其实在收缩,但人脑仍然是有一席之地的。量化交易者不太关注于长期,这就是个机会。如果再给我一次机会我仍热会干这一行,但如果回到25岁,我会想得再更多一些。

我仍然能从我犯过的那些错误里吸取教训。当二十五年前我在奥兰多,我看到马路边上一个广告牌写着:"蹦极!完美的安全记录。80美元。"然后我走了几步路又看到一个广告牌,写着:"蹦极!40美元。" 作为一个价值投资者,我至今仍然不知道哪个更好。

(编辑:文文)

- 1包榨菜成就11亿大生意:不学马云,你一样能赚大钱!

- 越来越记不住事儿,无非是这6个原因!别想得太简单

- “翻豹子”赌大钱,民警卧底进入贵阳这个民房,里面人全盯他看…

- 我见很多赚大钱的人,但没有一个是靠努力成功的!

- 退休后有1000万才够养老?每天坚持这样做,能帮你省大钱!

- 退休后有1000万才够养老?跟着这篇文章做,能帮你省大钱!

- 如果你想赚大钱,就切记不要太用力!

- 华夏基金&富达国际强强联手,开启养老新时代!

- 一次能赚5000元,有人在仙游靠这个赚大钱…

- 为什么规矩人反而挣不了大钱?而富人挣钱靠的是这些