【原创】互联网金融模式研究

傻大方提示您本文标题是:《【原创】互联网金融模式研究》。来源是中国经济学人。

【原创】互联网金融模式研究。模式|原创|研究|移动支付|互联网金融---

模式|原创|研究|移动支付|互联网金融---傻大方小编总结的关键词

模式|原创|研究|移动支付|互联网金融---傻大方小编总结的关键词

谢平邹传伟

中国投资有限责任公司

摘要:

【原创】互联网金融模式研究。模式|原创|研究|移动支付|互联网金融---

以互联网为代表的现代信息科技,特别是移动支付、社交网络、搜索引擎和云计算等,将对人类金融模式产生根本影响。可能出现既不同于商业银行间接融资、也不同于资本市场直接融资的第三种金融融资模式,称为“互联网金融模式”。本文研究了互联网金融模式的支付方式、信息处理和资源配置。关键词:

【原创】互联网金融模式研究。模式|原创|研究|移动支付|互联网金融---

互联网金融模式,移动支付,社交网络,搜索引擎,云计算JEL分类号:

【原创】互联网金融模式研究。模式|原创|研究|移动支付|互联网金融---

G29,G14一、引言

【原创】互联网金融模式研究。模式|原创|研究|移动支付|互联网金融---

金融服务实体经济的最基本功能是融通资金,是将资金从储蓄者转移到融资者手中。但在一般均衡定理的经典表述中(Mas-Colell et al.,1995),金融中介是不存在的。Mishkin(1995)指出,金融中介存在主要有两个原因。第一,金融中介有规模经济和专门技术,能降低资金融通的交易成本。第二,金融中介有专业的信息处理能力,能缓解储蓄者和融资者之间的信息不对称以及由此引发的逆向选择和道德风险问题。

目前,有两类金融中介在资金供需双方之间进行融资金额、期限和风险收益的匹配:一类是商业银行,对应着间接融资模式;另一类是资本市场(股票和债券市场),对应着直接融资模式。这两类融资模式对资源配置和经济增长有重要作用,但也需要巨大交易成本,主要包括金融机构的利润、税收和薪酬。据估算,2011年中国全部银行和证券公司的利润就达到约1.1万亿,税收约5000亿,员工薪酬约1万亿。

以互联网为代表的现代信息科技,特别是移动支付、社交网络、搜索引擎和云计算等,将对人类金融模式产生颠覆性影响。可能出现既不同于商业银行间接融资、也不同于资本市场直接融资的第三种金融融资模式,称为“互联网直接融资市场”或“互联网金融模式”。过去10年间,类似的颠覆性影响已经发生在图书、音乐、商品零售等多个领域。

在互联网金融模式下,支付便捷,超级集中支付系统和个体移动支付统一;信息处理和风险评估通过网络化方式进行,市场信息不对称程度非常低;资金供需双方在资金期限匹配、风险分担等上的成本非常低,可以直接交易;银行、券商和交易所等金融中介都不起作用,贷款、股票、债券等的发行和交易以及券款支付直接在网上进行。市场充分有效,接近一般均衡定理描述的无金融中介状态,可以达到与现在资本市场直接融资和银行间接融资一样的资源配置效率,在促进经济增长的同时,还能大幅减少交易成本。

更为重要的是,在互联网金融模式下,现在金融业的分工和专业化被大大淡化了,被互联网及其相关软件技术替代了;企业家、普通百姓都可以通过互联网进行各种金融交易,风险定价、期限匹配等复杂交易都会大大简化、易于操作;市场参与者更为大众化,互联网金融市场交易所引致出的巨大效益更加普惠于普通老百姓。这也是一种更为民主化,而不是少数专业精英控制的金融模式。

互联网金融模式已经初现端倪,目前主要体现为手机银行和P2P(peer-to-peer)融资。这种新金融模式意味着巨大的机遇和挑战。对政府而言,互联网金融模式可被用来解决中小企业融资问题和促进民间金融的阳光化、规范化,更可被用来提高金融普惠性,促进经济发展,但同时也带来了一系列监管挑战。对业界而言,互联网金融模式会产生巨大的商业机会,但也会促成竞争格局的大变化。对学术界而言,支付革命会冲击现有的货币理论。

我们首次提出了互联网金融模式的概念,全面介绍了互联网金融模式的代表性案例,并融合经济学分析方法、社会学分析方法以及信息技术知识,分三个角度对互联网金融模式进行了详细论述。第一个是支付方式,是金融的基础设施,会影响金融活动的形态。第二个是信息处理。信息是金融的核心,构成金融资源配置的基础,互联网金融模式下的信息处理是其与商业银行间接融资和资本市场直接融资的最大区别。第三个是资源配置,是金融的根本目标,互联网金融模式的资源配置效率是其存在的基础。

二、互联网金融模式中的支付方式

【原创】互联网金融模式研究。模式|原创|研究|移动支付|互联网金融---

支付是金融的基础设施,会影响金融活动的形态。互联网金融模式下的支付方式以移动支付为基础,是通过移动通信设备、利用无线通信技术来转移货币价值以清偿债权债务关系(帅青红,2011)。

移动支付的基础是移动通信技术和设备的发展,特别是智能手机和掌上电脑的普及。Goldman Sachs(2012)估计全球移动支付总金额2011年为1059亿美元,预计未来5年将以年均42%的速度增长,2016年将达到6169亿美元;移动支付占全球支付市场的比例,2011年约1.0%,2015年将达到2.2%。目前典型的有手机炒股、手机购物支付等,手机和掌上电脑替代信用卡将在不远的将来实现。

移动互联网和多网融合将进一步促进移动支付发展。随着Wi-Fi、4G等技术发展,互联网和移动通信网络的融合趋势已非常明显,有线电话网络和广播电视网络也会融合进来。在此基础上,移动支付将与银行卡、网上银行等电子支付方式进一步整合。未来的移动支付将更便捷、人性化,真正做到随时、随地和以任何方式(anytime, anywhere, anyhow)进行支付。随着身份认证技术和数字签名技术等安全防范软件的发展,移动支付不仅能解决日常生活中的小额支付,也能解决企业之间的大额支付,完全替代现在的现金、支票、信用卡等银行结算支付手段。

云计算保障了移动支付所需的存储和计算能力。尽管移动通信设备的智能化程度提高,但受限于便携性和体积要求,存储能力和计算速度在短时期内无法与个人电脑相比。云计算正好能弥补移动通信设备这一短板,可以将存储和计算从移动通信终端转移到云计算的服务器,减少移动通信设备的信息处理负担(刘鹏,2011)。这样,移动通信终端将融合手机和传统PC的功能,保障移动支付的效率。

互联网金融模式下,支付系统具有以下根本性特点:一是所有个人和机构都在中央银行的支付中心开账户(存款和证券登记);二是证券、现金等金融资产的支付和转移通过移动互联网络进行;三是支付清算完全电子化,社会基本不再需要现钞流通,就算有极个别小额现金支付,也不影响此系统的运转;四是二级商业银行账户体系将不再存在。如果个人和企业的存款账户都在中央银行,将对货币供给定义和货币政策产生重大影响,同时也会促进货币政策理论和操作的重大变化(谢平、尹龙,2001)。比如,全社会用作备付金的活期存款将会减少,定期存款占比将增加。当然,这种支付系统不会颠覆目前人类由中央银行统一发行信用货币的制度。货币与商品价格的关系也不会根本转变,这题目不在此文讨论。但是,目前社交网络内已经自行发行货币,用于支付网民之间数据商品购买,甚至实物商品购买,并建立了内部支付系统。

三、互联网金融模式中的信息处理

【原创】互联网金融模式研究。模式|原创|研究|移动支付|互联网金融---

(一)关于信息处理的观点

【原创】互联网金融模式研究。模式|原创|研究|移动支付|互联网金融---

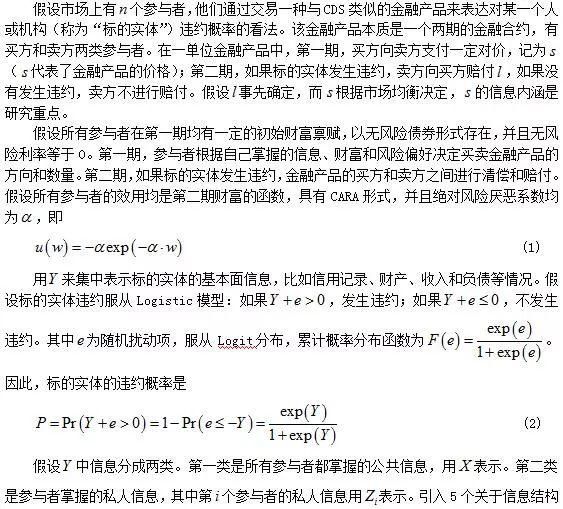

信息是金融的核心,构成金融资源配置的基础。金融信息中,最核心的是资金供需双方信息,特别是资金需求方的信息。Mishkin(1995)指出,在直接和间接融资模式下,主要有两类信息处理方式。第一类是信息的私人生产和出售,是设立专门机构负责搜集和生产区分资金需求者好坏的信息,然后卖给资金供给者。典型的比如证券公司和信用评级机构。商业银行同时是信息生产者和资金供给者,也属于这类方式。第二类是政府管制,即政府要求或鼓励资金需求方披露真实信息。比如政府对会计准则、审计和信息披露的监管,特别针对上市公司。

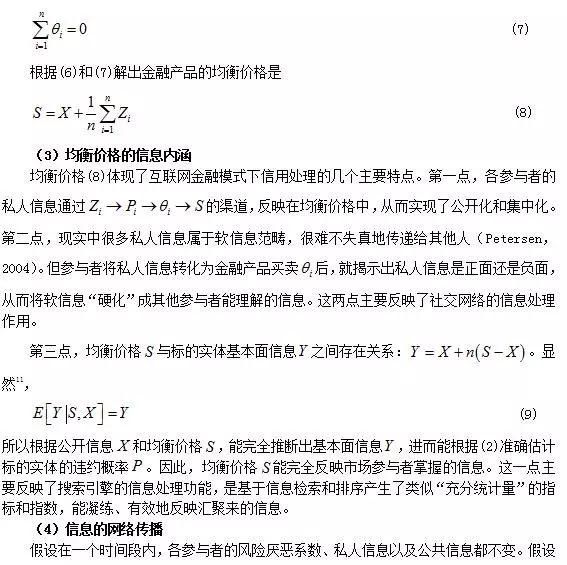

互联网金融模式下的信息处理是它与商业银行间接融资和资本市场直接融资的最大区别,有三个组成部分:一是社交网络生成和传播信息,特别是对个人和机构没有义务披露的信息;二是搜索引擎对信息的组织、排序和检索,能缓解信息超载问题,有针对性地满足信息需求;三是云计算保障海量信息高速处理能力。总的效果是,在云计算的保障下,资金供需双方信息通过社交网络揭示和传播,被搜索引擎组织和标准化,最终形成时间连续、动态变化的信息序列。由此可以给出任何资金需求者的风险定价或动态违约概率,而且成本极低。这样,金融交易的信息基础就满足了。这与目前CDS市场机制类似。谢平、邹传伟(2011)指出,CDS市场就是用与社交网络和搜索引擎类似的机制,通过市场交易来产生时间连续、动态变化的违约概率序列,在违约信息揭示上比信用评级机构更有效。将来从理论上讲,任何金融交易产品实际上都隐含着一种CDS,在任何时点上都可以知道它的违约概率,在这种情况下所有金融产品的风险定价就会非常直观和简易。接下来分别讨论社交网络、搜索引擎和云计算在互联网金融模式下的信息处理作用。

第一,社交网络及其作用。社交网络以人际关系为核心,把现实中真实的社会关系数字化到网上并加以拓展,是个人发布、传递和共享信息的平台,建立了自愿分享和共享机制。社交网络有两个基础。一是人类作为社会动物固有的网络行为,主要有四个特点:交换性、一致性、传染性、传递性(芒戈、康德来克特,2003)。二是互联网和通讯手段的发展,降低了个人发布信息以及与日常生活之外的人联系的成本,产生了一些新的分工协作模式。比如,“人肉搜索”、维基百科的编撰等(Shirky,2008)。在信息内涵上,社交网络蕴含了非常丰富的关系数据,即个体之间接触、联络、关联、群体依附和聚会等方面信息(Scott,2003)。

社交网络的信息揭示作用可以表现为:个人和机构在社会中有大量利益相关者。这些利益相关者都掌握部分信息,比如财产状况、经营情况、消费习惯、信誉行为等。单个利益相关者的信息可能有限,但如果这些利益相关者都在社交网络上发布各自掌握的信息,汇在一起就能得到信用资质和盈利前景方面的完整信息。社交网络使人与人之间的“社会资本”可以较快积累,是新型的“财富”,人们的“诚信”程度提高,大大降低了金融交易的成本,对金融交易有基础作用。另一方面,也更为严格地约束人们可能的“违约”动机和道德风险。

第二,搜索引擎及其作用。搜索引擎的作用是从海量信息中找到最能匹配用户需求的内容。搜索引擎与社交网络融合是一个趋势,体现为社会化搜索的发展。社会化搜索对用户的疑问,不仅能寻找到现有的答案,还会推荐合适的人来回答,或者通过社交关系过滤掉不可信赖的内容(张俊林,2012)。本质是利用社交网络蕴含的关系数据进行信息筛选,进一步提高“诚信”程度。

第三,云计算及其作用。在集成电路的性能逐步逼近物理极限的情况下,云计算使用大量廉价的个人电脑分担计算任务,易扩展,能容错,并保障多备份数据的一致性,使用户按需获取计算能力、存储空间和信息服务(刘鹏,2011)。云计算保障了处理海量信息的能力,对搜索引擎发展有重要促进作用。金融业是计算能力的使用大户,云计算会对金融业产生重大影响。比如云计算可以随时提供任何软件和数据,处理任何与金融交易有关的信息问题,苹果商店与手机的关系已经与此类似。

举几个在互联网金融模式下信息处理的例子。比如,因为信息科技足够发达,自然人出生后的关键信息和行为都被记录下来、可以查询,不准确信息通过社交网络和搜索引擎来核实或过滤。在这种情况下,对个人信用状况的分析将非常有效率。再比如,人们在日常生活中发现某银行服务不好、效率低下,可以把相关信息发到社交网络上,这些信息汇总后有助于评估该银行的盈利和信用前景。而在现代股票市场上,股东仅能以“买入-卖出”来表达自己对盈利前景的判断。

(二)关于信息处理的模型

【原创】互联网金融模式研究。模式|原创|研究|移动支付|互联网金融---

接下来的模型借鉴了Huang and Litzenberger(1988)第9章对异质信息下金融市场的分析方法,研究互联网金融模式中的信息处理。

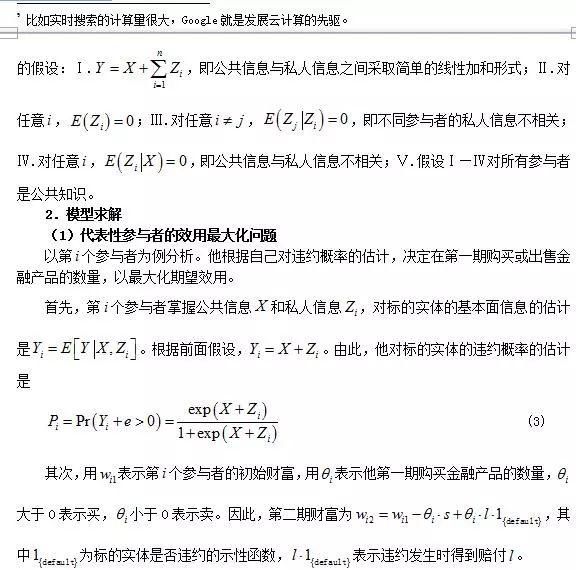

1.模型设置和假设

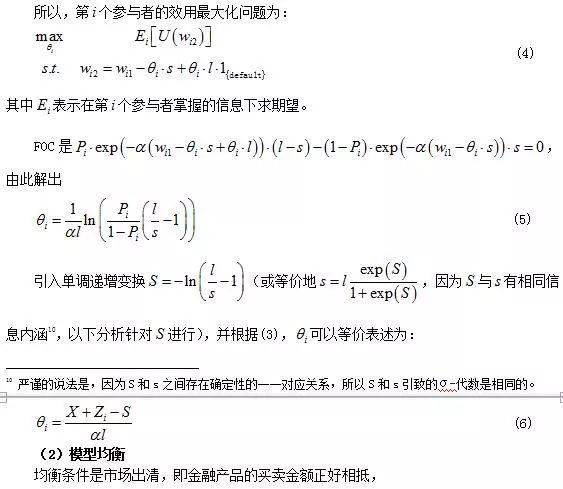

【原创】互联网金融模式研究。模式|原创|研究|移动支付|互联网金融---

模式|原创|研究|移动支付|互联网金融---傻大方小编总结的关键词

模式|原创|研究|移动支付|互联网金融---傻大方小编总结的关键词

模式|原创|研究|移动支付|互联网金融---傻大方小编总结的关键词

模式|原创|研究|移动支付|互联网金融---傻大方小编总结的关键词

模式|原创|研究|移动支付|互联网金融---傻大方小编总结的关键词

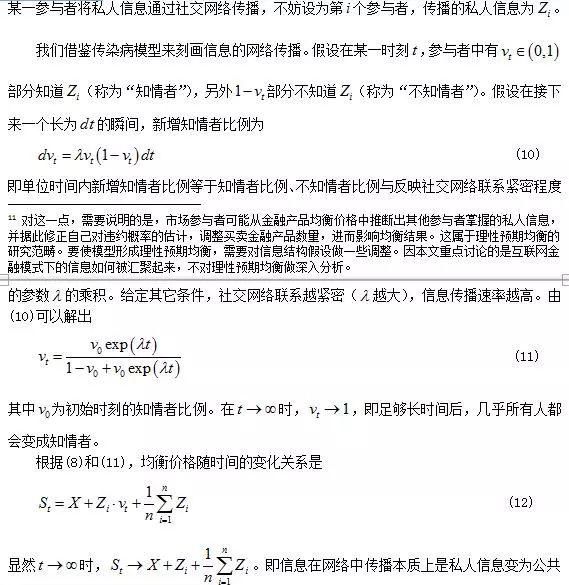

信息的过程。这刻画了信息通过社交网络的自愿分享和共享机制传播。

四、互联网金融模式中的资源配置

【原创】互联网金融模式研究。模式|原创|研究|移动支付|互联网金融---

(一)关于资源配置的观点

【原创】互联网金融模式研究。模式|原创|研究|移动支付|互联网金融---

互联网金融模式中资源配置的特点是:资金供需信息直接在网上发布并匹配,供需双方直接联系和交易,不需要经过银行、券商或交易所等中介。

典型例子是人人贷(peer-to-peer lender)替代传统存贷款业务。代表是2007年成立的美国Lending Club公司。Lending Club对符合要求的贷款申请进行内部信用评级,分成A到G共7个等级。不同信用评级对应不同贷款利率,信用评级越低,贷款利率越高,从6%到25%不等。Lending Club把每份贷款称为一个票据,提供借款者和贷款的信息,放在网站上供投资者选择。对单个票据,投资者的最小认购金额是25美元,能实现风险的充分分散。Lending Club为投资者提供了构建贷款组合的工具,还提供了投资者之间交易贷款的平台。在贷款存续过程中,Lending Club负责从借款者处收取贷款本息,转交给投资者,并处理可能的延付或违约情况。

再比如众筹融资(crowd funding)替代传统证券业务。代表是2009年4月成立的美国Kickstarter公司,通过网上平台为创意项目融资,投资回报以项目产品为主,比如音乐CD、电影海报等。投资者可以通过Facebook推荐自己认为不错的项目。2012年4月,美国通过JOBS法案(Jumpstart Our Business Startups Act),允许小企业通过众筹方式获得股权融资。

为更好地说明互联网金融模式下的资源配置,接下来以轮转储蓄与信贷协会(Rotating Savings and Credit Association,ROSCA)为参照,对以Lending Club公司为代表的人人贷进行分析。

ROSCA是一种在世界范围内广泛存在的民间金融组织。一般由发起人邀请若干亲友参加(在我国东南沿海,参与者总数多在30人左右),约定每月或每季举会一次。每次各参与者缴一定数量的会款,轮流交一人使用,藉以互助。张翔、邹传伟(2007)提出,ROSCA可视为先收款的参与者与后收款的参与者两两之间借贷关系的集合。尽管有大量文献表明ROCSA在促进信贷可获得性和经济发展上有重要作用,ROCSA崩盘时有发生。张翔、邹传伟(2007,2011)对系统性标会违约的研究表明,ROCSA主要依靠熟人间的信用网络,存在安全边界,一旦ROCSA拓展到相互熟悉的亲友之外,就很难控制参与者的道德风险(主要是在不同ROSCA之间进行套利);ROSCA有多轮、分期的契约形式,参与者的份额很难转让,退出成本很高,在ROSCA出现问题时,参与者的“挤兑”等自利行为容易在集体层面形成囚徒困境,放大风险。

可以得出两个结论。第一,人人贷和ROSCA本质上都是两个人之间的直接借贷,都属于直接融资。实际上,根据SmartMoney杂志报道,最早进行人人贷业务的美国Prosper公司的商业模式就深受ROSCA启发。因此,人人贷可以看成现代信息科技与民间金融组织形式结合的产物。

第二,在人人贷中,一个投资者可以向成百个借款者发放金额小到几十美元的贷款,这对包括ROSCA在内的民间直接借贷是不可想象的。主要有两个因素保障人人贷做到这一点。首先,对借款者的信用评估采取了标准、高效和由独立第三方负责的形式,大大降低了借款者和投资者之间的信息不对称,从而拓展了交易边界,使得现实生活中毫无交集的两个人之间能发生借贷。其次,贷款的认购、交易和本息清收充分利用了现代信息科技,并借鉴了证券市场的一些做法,大大降低了交易成本,便利了资金供需的匹配,还能获得风险分散的好处。

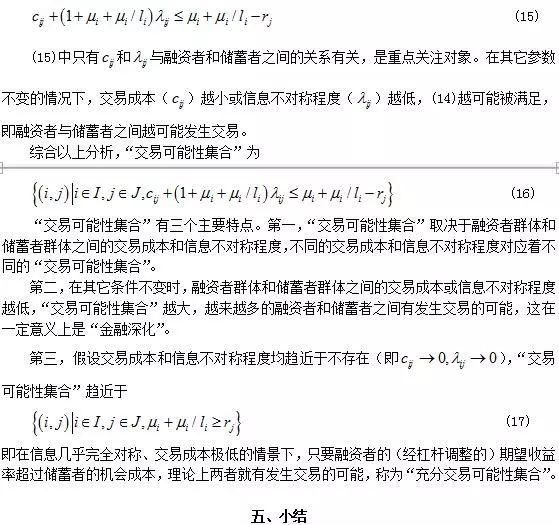

推而广之,我们认为,在移动支付、社交网络、搜索引擎和云计算等现代信息科技推动下,个体之间直接金融交易这一人类最早金融模式会突破传统的安全边界和商业可行边界,焕发出新的活力。在供需信息几乎完全对称、交易成本极低的条件下,互联网金融模式形成了“充分交易可能性集合”,双方或多方交易可以同时进行,信息充分透明,定价完全竞争(比如拍卖式)。各种金融产品均可如此交易。这种资源配置方式最有效率,社会福利最大化,也最公平,供需方均有透明、公平的机会,诸如中小企业融资、民间借贷、个人投资渠道等问题就容易解决。不认识的人可以通过“借贷”而形成社交网络关系,成为“熟人”,进而拓展了其它合作的可能性,如投资入股、买卖产品等。

这里面的核心概念是“交易可能性集合”,接下来说明此概念并分析信息不对称程度、交易成本的影响。

(二)“交易可能性集合”的概念

【原创】互联网金融模式研究。模式|原创|研究|移动支付|互联网金融---

定义“交易可能性集合”为:一对或多对融资者和储蓄者的集合,其中每对融资者和储蓄者中,融资者能承受的最高融资成本高于储蓄者能接受的最低投资收益率。“交易可能性集合”强调的是,根据融资者和储蓄者对融资价格的考量,双方在理论上有达成交易的可能性。而现实中,储蓄者往往面临预算约束和多个融资者,要在不同融资者之间配置资产,是否与某一融资者交易取决于非常复杂的条件,这就不属于“交易可能性集合”关心的内容。

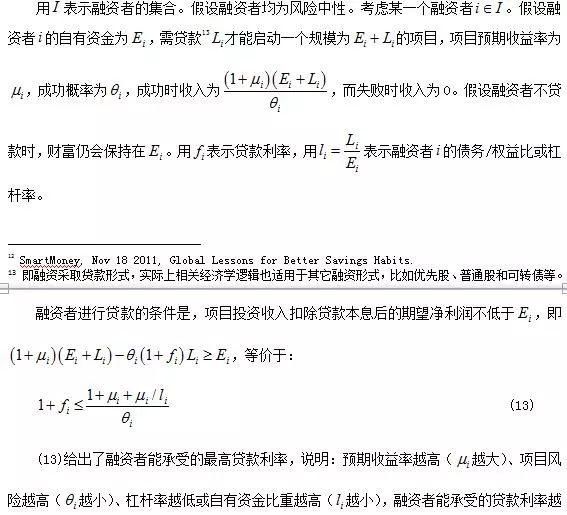

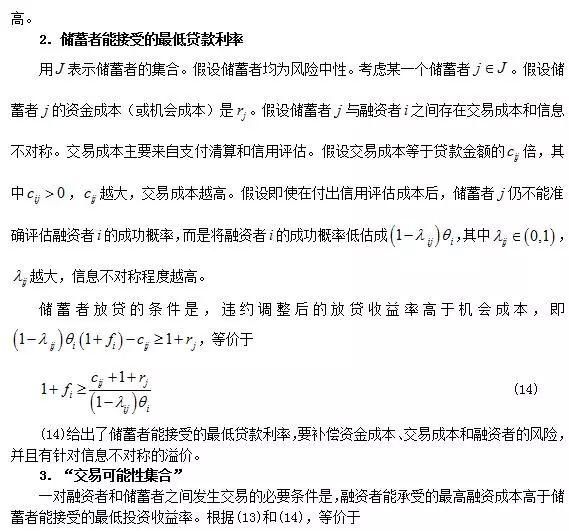

1.融资者能承受的最高贷款利率

【原创】互联网金融模式研究。模式|原创|研究|移动支付|互联网金融---

模式|原创|研究|移动支付|互联网金融---傻大方小编总结的关键词

模式|原创|研究|移动支付|互联网金融---傻大方小编总结的关键词

模式|原创|研究|移动支付|互联网金融---傻大方小编总结的关键词

我们提出了互联网金融模式的概念,并研究了其支付方式、信息处理和资源配置,认为互联网金融模式能通过提高资源配置效率、降低交易成本来促进经济增长,将产生巨大的社会效益。

目前,我国在互联网金融模式方面主要有以下进展。一是央行给三大移动运营商发放了第三方支付牌照。二是兴起了一批人人贷公司。三是一些机构借鉴人人贷模式或社交网络信息解决中小企业融资难问题,比如阿里小贷公司。但也出现了一些问题,银监会2011年向商业银行提示人人贷的潜在风险。

我们认为,目前以手机银行和P2P融资为代表的互联网金融模式为个人提供了新的投融资渠道和便利,满足了普通民众的金融需求,手续简便、方式灵活,是现有银行体系的有益补充,在经济学上有合理性,在发展初期遇到一些问题在所难免,不能因为出现问题就将其扼杀在襁褓之中。互联网金融模式中肯定存在不少技术和商业难题,要有信心找到解决方案,不能因为今天的困难就无视未来的机会。

参考文献

【原创】互联网金融模式研究。模式|原创|研究|移动支付|互联网金融---

1.刘鹏主编,2011:《云计算》,电子工业出版社。 Liu, Peng, ed. 2011. Cloud Computation. Beijing: Publishing House of Electronics Industry.

2.芒戈、康特拉克特,2003:《传播网络理论》,中译本,陈禹、刘颖等译,褚建勋等审核,中国人民大学出版社。 Monge, Peter R., and Noshir S. Contractor. 2003. Theories of Communication Networks. Oxford University Press, Inc.

3.帅青红主编,2011:《电子支付与结算》,东北财经大学出版社。 Shuai, Qinghong, ed. 2011. Electronic Payment and Settlement. Dongbei University of Finance & Economics Press Co., Ltd.

4.谢平、尹龙,2001:《网络经济下的金融理论与金融治理》,《经济研究》第4期。Xie, Ping, and Yin Long. 2001. “The Financial Theory and the Financial Governance under Internet Economy”. Journal of Economic Research, No.4.

5.谢平、邹传伟,2011:“CDS的功能不可替代”,《金融发展评论》第1期。 Xie, Ping, and Zou Chuanwei. 2011. “The Irreplaceable Functions ofCDS”. Review of Financial Development, No.1.

7.张翔、邹传伟,2007:“标会会案的发生机制”,《金融研究》第11期。Zhang, Xiang, and Zou Chuanwei. 2007. “The Mechanism of Systemic Bidding ROSCAs Defaults”. Journal of Financial Research, No.11.

8.邹传伟、张翔,2011:“标会套利与系统性标会违约”,《金融研究》第9期。Zou, Chuanwei, and Zhang Xiang. 2011. “Arbitrage and Systemic BiddingROSCAsDefaults”. Journal of Financial Research, NO.9.

9. Goldman Sachs. 2012. “Mobile Monetization: Does the Shift in Traffic Pay?”

10. Huang, Chi-fu, and Robert H. Litzenberger. 1988. Foundations for Financial Economics. Elsevier Science Publishing Co., Inc.

11. Mas-Colell, Andreu, Michael Whinston, and Jerry Green. 1995. Microeconomic Theory. Oxford University Press.

12. Mishkin, Frederic. 1995. The Economics of Money, Banking, and Financial Markets. Harper Collins College Publishers.

13. Petersen, Mitchell A. 2004. "Information: Hard and Soft", Working Paper, Kellogg School of Management.

14. Scott, John. 2000. Social Network Analysis: A Handbook. Sage Publications, Inc.

15. Shirky, Clay. 2008. Here Comes Everybody: The Power of Organizing without Organizations. Penguin Press.

- 这两个部位,是猪身上最好吃的,味道好价格便宜,很多人不识货

- 【央广时评】网络安全是互联网健康发展的关键

- 尼基·亚迪:中国在绿色金融方面发挥了非凡的领导作用

- 中新示范项目签约总金额逾219亿美元 金融合作硕果累累

- 首届中新金融国际峰会将于11月1-2日在悦来举行

- 金融委会议传递金融监管哪些新信号?一文带你看懂

- “稳”字当先 金融委召开四次会议释放哪些信号?

- 老师马云 为何是第一个主动交权的互联网大佬?

- 70天开了4次 国务院金融委会议释放了哪些信号?

- 浙江大学百万元重奖老师 以互联网方式“收徒”百万人