期权观察:认购持仓高于认沽 建议布局牛市价差组合

傻大方提示您本文标题是:《期权观察:认购持仓高于认沽 建议布局牛市价差组合》。来源是证券之星。

期权观察:认购持仓高于认沽 建议布局牛市价差组合。牛市|期权|布局|价差|建议|持仓---

春节后首个交易日,上证50ETF跳空高开,随后振荡上行,收于2.925,较上一交易日上涨2.06%。持仓方面,期权延续增仓上行态势,连续7个交易日突破百万持仓量大关,达到1014104手,远高于认沽持仓量631034手,投资者对于未来市场保持乐观情绪。

春节后首个交易日,上证50ETF跳空高开,随后振荡上行,收于2.925,较上一交易日上涨2.06%。期权市场全日成交814081手,认购与认沽分别成交425346手和388735手,较上一交易日分别增加67501手和106139手。受价格上行影响,成交量PCR值上涨至0.91,攀升至近一个月以来高位,这在一定程度上说明投资者在价格上涨情形下青睐利用认沽期权防控价格下跌风险。

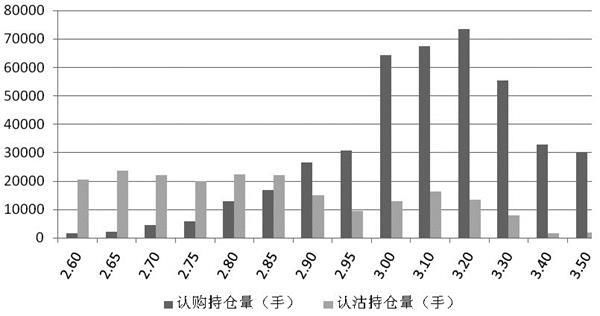

持仓方面,期权延续增仓上行态势,连续7个交易日突破百万持仓量大关,达到1014104手,远高于认沽持仓量631034手,投资者对于未来市场保持乐观情绪。从主力2月合约持仓分布看,认购持仓集中在3.0执行价格以上,其中3.2执行价格处成交73449手,而认沽期权在各个执行价格处的平均持仓不足20000手,明显低于认购。

牛市|期权|布局|价差|建议|持仓---傻大方小编总结的关键词

图为期权主力合约持仓分布状况

图为期权主力合约持仓分布状况标的资产大幅上涨,但受制于春节假期,期权时间价值耗损严重,最终导致认购期权上涨并不明显,其中2月、3月部分虚值合约不涨反跌,最大跌幅达到57.14%,认沽期权全线下跌,跌幅位于7.33%—86.36%。历史波动率大幅飙升,标的资产30日、60日、90日年化波动率分别为28.01%、21.94%和21.14%。从主力2月合约隐含波动率变化来看,认购认沽隐含波动率均呈现微笑结构,其中认购值域位于22.78%—47.35%,认沽值域位于25.14%—50.77%,较认购偏高,二者价差有所收敛。

牛市|期权|布局|价差|建议|持仓---傻大方小编总结的关键词

图为主力合约隐含波动率

图为主力合约隐含波动率综合来看,上证50ETF近期波幅较大,市场悲观情绪有所加剧,但总体看仍将维持振荡偏强格局,建议投资者逢低布局牛市价差组合,标的资产持有者积极配置认沽期权多头。

牛市|期权|布局|价差|建议|持仓---傻大方小编总结的关键词

查询

查询

- 最近观察发现:银河系似乎正在与麦哲伦星云发生融合

- 首次观察到纳米尺度的锂离子在电池电极的运动情况

- 场外期权行业标准缺失,如何选择可靠的平台?

- 如何利用场外期权在股市赚大钱?

- 开天时代场外期权:手把手教你投资个股场外期权

- 一位返乡者的观察:被“吃鸡”和“农药”影响的乡村...

- 认筹和认购的区别是什么 认筹的流程有哪些

- 还在炒股?2018年如果不懂场外期权,将错过真正赚钱的机会!

- 日本研发出新型生物发光系统 可观察活体动物脑活动

- 【陆家嘴观察】中小创谁有巨头特质?