电子白马股纷纷腰斩 2018年苹果产业链投资逻辑变了!

傻大方提示您本文标题是:《电子白马股纷纷腰斩 2018年苹果产业链投资逻辑变了!》。来源是金融界。

电子白马股纷纷腰斩 2018年苹果产业链投资逻辑变了!。投资|产业链|逻辑|苹果|电子|白马股---

存量博弈时代,消费升级带来的高端化趋势成为手机产业链增长的重要驱动。能够获得持续增长的公司需要具备两大要素:一是抱紧手机行业头部公司,这些公司在行业整合中处于优势地位,二是参与一个甚至多个细分零部件创新,替代海外份额。

2月2日,苹果发布2018财年一季报。虽然iPhone销量同比下滑了1%至7731.6万部,但苹果仍以一份优秀的成绩单说明了它还是最会赚钱的公司之一。

苹果当季营收882.93 亿美元,同比增长12.7%,这也是该指标连续五个季度同比逐季上扬;净利润为200.65 亿美元,同比增长12.2%。其中,大中华区营收为98.01 亿美元,同比增长12%。苹果公司的业绩高于预期,也带动产业链公司止跌回升。2月2日,申万电子指数上涨0.95个百分点至3130.63点。

此前,受“新机种销售力道放缓”和“手机行业凛冬已至”的悲观情绪影响,消费电子公司在前期的大涨之后大都经历了深幅调整。

为什么跌?

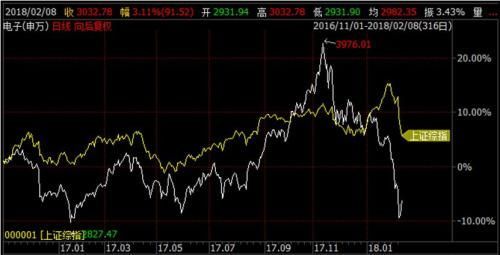

2017年5月之后,消费电子公司迎来了一波小高潮。申万电子指数于2017年11月13日达到了2015年股灾以后的最高点3976.01点。之后,众多电子白马股开始断崖式下跌。截至2018年2月6日,申万电子指数已经跌至2928.45点,较年内高位跌去了26.35%(如图)。

申万电子指数走势

投资|产业链|逻辑|苹果|电子|白马股---傻大方小编总结的关键词

数据来源:WIND

个股更是尸横遍野。联合光电(300691,诊股)较2017年高位跌去了60.81%,安洁科技(002635,诊股)跌去了58.57%,前期涨势迅猛的信维通信(300136,诊股)也大跌了46.5%。

这一波电子白马股下跌的原因主要是什么?

2017年电子行业白马股表现优异,众多公司如立讯精密(002475,诊股)、信维通信、大族激光(002008,诊股)、欧菲科技(002456,诊股)、歌尔股份(002241,诊股)、东山精密(002384,诊股)等开启了波澜壮阔的翻倍行情,部分标的从2017年年初的20倍PE最高涨到35倍PE以上。由于众多机构此前都重仓了电子白马,年底机构资金的结算政策导致市场抛压较重。这是白马股下跌的第一个原因。

与此同时,苹果新机于2017年9月发布,市场预期逐步兑现。而四季度也是业绩真空期,以业绩为驱动的白马标的距离2017年年报及2018年一季报等财报验证时点时间间隔较久,缺乏新的利好刺激。

另一方面,四季度通常也是手机厂商的季节性调整期。由于手机厂商季节性调整,产业链年末常有备货预期调整等信息放出。由于苹果定于每年9月份发布手机新品,所以每年四季度均是苹果单季销量高峰,而次年一季度环比均有不同程度下滑,其中2014、2015、2016、2017年一季度环比销量分别下滑15.1%,17.9%,31.5%和35.2%。

而2017年四季度的下跌,还有一个直接原因就在于媒体的负面报道造成了市场的恐慌心理。台湾媒体报道称,苹果供应链消息传出,因近期iPhone X新机种销售力道放缓,苹果2018年首季iPhone X销售量将从原本单季5000万部下降到3000万部,降幅达40%,恐怕将会引爆国内苹果供应链明年首季淡季更淡的效应。而台积电遭苹果大砍A11处理器订单,2018年一季度A11的投片量环比减少了三成,以及国内电信商分销代理均已开始出现iPhone X库存等负面消息,显示出iPhone新机热度似乎开始降温。叠加“手机行业凛冬已至”等报道,反映到二级市场就呈现出电子白马的股价闪崩。

最抗跌“四小龙”

申万电子指数在2月6日录得本轮调整的最低收盘价2928.45点,2月7日录得本轮调整的盘中最低价2877.44点,之后开始缓慢回升。大部分产业链公司也在2月6日或7日录得本轮调整的最低股价。新财富以2017年年度股价的最高点与本轮调整的最低点进行统计,计算了22家手机产业链公司本轮股价下调的幅度。

最抗跌公司前四强分别是京东方A(000725,诊股),本轮调整幅度为24.8%;立讯精密,跌幅25.25%;大族激光,跌幅为25.83%;东山精密,跌幅为26.87%。看起来还是回撤了很多,可是相比产业链其他公司股价动辄被腰斩的情况,这四家公司的回撤幅度是最小的。

投资|产业链|逻辑|苹果|电子|白马股---傻大方小编总结的关键词

具有什么特性的手机产业链公司最抗跌,它们能否在未来持续保持领先?

在如今业绩为王的时代,支撑股价最重要的因素就是基本面。最抗跌“四小龙”在业绩方面也是一马当先。京东方继续了上一年的业绩高增长。2018年1月26日,京东方A发布了2017年业绩预告,预计全年归属于上市公司股东的净利润达75亿元-78亿元,较上年同期增长298.39%至314.33%。

持续深耕FPC(柔性电路板)主赛道的东山精密,于2016年收购全球前五FPC大厂MFLX,2017年整合就绪,基于MFLX自身在制程、技术及客户响应方面的优势,嫁接中国动能后公司积极扩产,新动能持续发力迎来业绩拐点。2018年1月30日公告,东山精密预计2017年净利润为5.12至5.55亿元,同比增长255%-285%。

大族激光近期在接受机构调研时表示,公司2017年实现营收115.6 亿元,同比增长66.1%,实现归母净利润16.75 亿元,同比增长122.1%。立讯精密的年度业绩预告还没出来,但其2017年新进入了苹果的多条供应链,包括AirPods、无线充电、声学和天线,也因年年底苹果CEO库克的来访炙手可热。

存量博弈时代,行业集中度提升

放眼全球,2017年智能手机的销售额和销售量仍有小幅上涨。德国市场研究机构捷孚凯公布的报告显示,2017年,全球智能手机销售量增长3%,达14.6亿部;销售额增长9%,达4787亿美元。

不过,随着智能手机的渗透率逐年提高,行业增长率也开始变慢。市场研究公司Zenith的报告显示,根据对52个国家和地区的调查,2017年年底的全球智能手机普及率为63%,2018年将攀升至66%。欧洲和亚太地区在智能手机拥有量上仍处于领先地位。5个市场的渗透率2018年将超过90%:荷兰(94%)、中国台湾(93%)、中国香港(92%)、挪威及爱尔兰(同为91%)。11个市场渗透率在80%-90%,除了以色列(86%)外,其他都位于西欧和亚太地区。

作为全球智能手机最大的市场,中国的智能手机市场已经出现了下滑。在市场调研机构Canalys公布的最新数据中,中国智能手机出货量在2017年首次迎来整体性的下滑,出货量仅为4.59亿部,与2016年相比下降4%;其中2017年四季度的表现最为糟糕,出货量同比下滑超过14%,仅有1.13亿部。

智能手机行业的增长率从2010年到2014年一直维持着高速增长(表2)。2014年之后,由于渗透率提高,而目前的创新和成(002001,诊股)本无法吸引大量用户换机,手机行业的增长率也开始趋缓,行业已经进入存量博弈阶段。

投资|产业链|逻辑|苹果|电子|白马股---傻大方小编总结的关键词

虽然行业增长逐渐停滞,但头部集团的领先优势愈发明显。从全球出货量来看,如果以2017三季度全球出货Top6厂商三星、苹果、华为、OPPO、小米和Vivo作为一个整体,这个龙头团体整体市占率持续提升,从2015一季度的约57%提升至2017三季度的约67%。而联想、中兴、LG以及更多中小厂商份额都有不同程度下滑,金立甚至出现严重债务危机,将通过出售资产等方式度过危机。

不过,考虑到海外的销售,中国手机厂商的总销量大致持平。但各家手机公司之间的分化明显,出货量位列前茅的公司市占率继续提升,小米一枝独秀,华为稳健增长,OPPO略有增长,Vivo大致持平。如果以华为+OPPO+小米+Vivo作为一个整体,根据IDC数据,其整体市占率也已经从2015年一季度的13.7%提升至2017年三季度的32.4%。

从中国市场来看,IDC的数据也显示了集中度进一步提升的事实,前五大厂商之外的其他厂商份额从2016年三季度的34.8%下滑到2017年三季度的24%(表3)。可以看出,国内市场在整体略有萎缩的背景下,优势品牌厂商仍然取得了较快成长,同时机型数量在大大减少,精品化趋势得到强化。

广发证券(000776,诊股)认为,智能手机的消费品属性愈发强烈,终端厂商的品牌效应愈发凸显,优势品牌将取得更大的市场空间,而与优势品牌建立起稳定关系的供应链企业将会深度受益,在终端环节进行集中度提升的过程中,产业链各环节也在经历洗牌阶段,强者更强的格局有望产生。

投资|产业链|逻辑|苹果|电子|白马股---傻大方小编总结的关键词

从总量提升到单机ASP提升

智能手机从2015年进入相对存量时代之后就已经不是总量提升的逻辑,更多的是结构性升级和行业分化的逻辑,伴随着集中度提升和消费升级带来高端化的两大趋势。而在一个存量市场中,不仅是销量,利润也更多向龙头企业集中,行业集中度持续提升。

广发证券在研报中写道,从iPhone的成长历史中可以清晰看到苹果在销量扩张和ASP(平均零售价格)提升的双轮驱动下实现了连续十年的稳定成长,iPhone 4问世后,苹果曾在3年内维持iPhone的ASP水平在610-660美元的区间窄幅波动,这期间iPhone以跨时代的产品形象颠覆着消费者对于手机的认识,销量连上台阶,依靠量的飞速增长迅速拉动了营收规模。

2014财年,iPhone的销量开始降速,同时ASP开始滑坡,走出这一时期依靠的是Plus机型的问世。在Plus机型问世前,最高配iPhone美国售价为849美元,iPhone 6 Plus最高配发售价提高到了949美元。100美元的单价增加依托的是尺寸扩容。高端机型的价位升级带来了iPhone的量价双升,助力苹果2015财年全年营收大增22%,重返高增长。此后,依靠高ASP,苹果在iPhone营收上连续两个财年维持了1300亿美元以上的巨量规模。

在销量增速趋缓已成事实的背景下,ASP更是成为苹果营收增长的利器。iPhone 7发布后iPhone的产品结构呈现出明显的高配特点,新发布机型和Plus机型的占比明显提高,ASP提升新周期正式启动,在iPhone X发布后这一趋势得到进一步强化。

德国市场研究机构捷孚凯的报告显示,2017年全球智能手机销售量增长3%,达14.6亿部;销售额增长9%,达 4787亿美元。其中,中东欧和拉丁美洲地区智能手机市场增长最快,销量均增长9%,销售额分别增长26%和19%。

报告认为,销售额增幅远超销售量增幅,主要是因为更大屏和全面屏手机激励消费者购买更昂贵的手机。2017年四季度,全球智能手机平均售价为363美元,同比增长10%,为单季最高增幅。报告还显示,中国消费者继续转向中高端智能手机,无论按销售量还是销售额,中国都是全球最大的智能手机市场。

与以往靠升级屏幕尺寸提升销售价格不同,iPhoneX带来的ASP提升,背后是零部件的重大创新和升级。尺寸升级对上游产业链而言受益方有限,iPhone X则依赖于OLED屏幕、3D摄像、玻璃外观等多项新型组件的应用,零部件价值或将有翻倍的提升,上游产业链受益方众多,同时具备向安卓阵营渗透的强劲动力,对消费电子产业链影响深远。

智能手机经过第一轮渗透率提升之后,目前已进入单机价值量提升阶段,这不仅体现在苹果手机上,安卓手机也是遵循这一规律。以2017年三季度全球出货前六厂商三星、苹果、华为、OPPO、小米和Vivo为例,华为、OPPO、VIVO的单机价格都在稳步提升。

据IDC统计,华为手机ASP从2013年一季度的约140美元已经到2017年三季度的近250美元,提升近80%;OPPO从2013年一季度的约250美元已经到2017年三季度的近300美元,提升25%。

增量来自iPhoneX引领的三大创新趋势

在广发证券看来,消费电子的ASP提升趋势将会得以持续,另一方面,伴随5G时代的渐行渐近,从长期看智能手机的创新也有望迎来提速,既能够跨越5G临近启动的通信技术代际变革又能够受益于短期智能手机ASP提升这一行业趋势的公司值得关注。重点包括三个方面的行业趋势:外观全面屏化,反映在高端手机上就是OLED渗透率的提升;交互的3D化,推动硬件使用方式的变革;技术迭代5G化,将对智能手机内、外部结构空间产生重要影响。

在这三个方面,都有哪些公司进行了布局呢?

全面屏设计理念的深入把手机终端产品的形态带入了新时代,柔性OLED在显示效果和可挠性方面相对于LCD更为出众,是高端机型进行差异化的一条捷径。全面屏的热潮进一步强化了柔性OLED面板渗透率提高的趋势。在柔性OLED面板上,卡位的公司有国内面板龙头企业京东方以及全面屏异性切割激光设备供应商大族激光等。

3D成像在硬件上会新增红外摄像头和红外光源,硬件升级将重构产业链。手机用3D成像模块中,各核心元件价值占比将重构,红外器件相关的厂商将成为产业链核心,是3D成像红利的最大受益者。3D成像将带来诸多新增零组件。在发射端,新增了红外激光发射器和辅助元件;在接收端,除了可见光镜头外,还新增红外接收部分,包括镜头、红外传感器和窄带红外滤光片,而图像处理器IC由于算法上的复杂性,也将比单纯的2D成像IC成本更高。3D成像带来的产业机会比2D成像只增不减,大幅提振产业链价值的同时改变价值分配,驱动红外核心厂商高业绩弹性,重点公司包括在3D摄像领域具有率先卡位优势的CCM龙头企业欧菲科技和水晶光电(002273,诊股)。

5G时代下,手机内部结构空间的变化也将给国内射频器件企业带来发展红利,在此布局的公司包括信维通信、立讯精密和三安光电(600703,诊股)。

无线充电技术是指具有电池的装置不需要借助于电导线,而是在发送端和接收端用相应的设备来发送和接收产生感应的交流信号来进行充电的一项技术。无线充电技术可以推动无孔化,向万物互联演进。随着技术和成本问题不断被攻克,2017年iPhone 8/8 Plus/X导入无线充电,引领产业链潮流。国内积极布局的龙头企业包括信维通信、立讯精密、东山精密。

以AirPods为代表的无线连接方式也将成为配件连接主流。耳机作为与手机进行配套的重要声学产品,随着手机无孔化趋势越来越明显,耳机也面临着从有线走向无线的升级,AirPods在无孔化趋势驱动下应用而生。苹果之后,三星也推出无线耳机Gear IconX。国内布局于此的企业是立讯精密。

投资|产业链|逻辑|苹果|电子|白马股---傻大方小编总结的关键词

对照表2的股价跌幅表,不难发现,在创新趋势上积极的京东方、大族激光、立讯精密和东山精密恰好正是本轮股价调整中最抗跌的。这些供应商的份额提升逻辑也很清晰,手机零部件发生了重大创新,甚至是从无到有。如果一家公司参与了一个或多个品类的创新,或者加速替代海外份额,就能迎来逆势成长。

立讯精密广受看好符合了这一逻辑。以研发、生产和销售连接器起家的立讯精密通过并购方式拓展进入声学、精密结构件等核心零部件业务。2017年,立讯精密在苹果的新品序列包括AirPods、无线充电、声学和天线,2018年,其有望导入马达产品,这些都具备巨大的市场潜力,为公司未来三年的持续高增长提供了有力的支撑。此外,立讯精密也是华为、OPPO、VIVO等国产手机的主要供应商,抱紧了头部手机厂商。

苹果CEO库克在参观立讯精密时表示,苹果在挑选新供应商时,首先考虑的是产品的质量,公司应该做到某一品类的最好,而不是追求品类的数量。库克对立讯精密的肯定,与公司近几年围绕苹果打造精密制造平台,进行产品的横向延伸并取得新的突破和成果是分不开的。

招商证券(600999,诊股)认为,立讯精密的精密制造平台逻辑非常清晰,既受益于参与新增的声学和天线,更大的弹性在无线耳机和无线充电,以及潜在马达等很多产品导入和Type-C放量,所以即使苹果手机不增长,公司2018年业绩的能见度都相当高,何况公司在通讯和汽车业务进展超预期。

立讯精密不仅在消费电子领域具备强劲的增长动能,在汽车和企业级也有长线布局。前期立讯母公司收购德国ZF-TRW的全球顶级汽车业务资产,重点发展先进人机界面(AHIS)方案,迎合汽车产业智能化发展的趋势,促进上市公司汽车业务长线发展。企业级方面,公司围绕RF(基站天线、射频滤波器)、互联(高速连接器、高速电缆组件)、光电(光模块、AOC光缆组件)三大产品线内生外延持续推进,并针对AOC光缆和高速线缆产品分别成立台湾和美国研发中心。

尽管关于“手机行业寒冬”的言论甚嚣尘上,但招商证券对于手机产业链公司2018年的发展仍然乐观:“坚定看好参与了苹果iPhone X创新和下一代iPhone 创新的公司,精选有细分行业创新和产业转移逻辑的公司。未来三到五年中国电子零部件的技术创新和产业转移才是大逻辑,不是纯粹看销量”。

- 商业银行有没有调整货币政策的权力

- 中国一神秘家族,为秦始皇守陵数千年,为此后人纷纷改名换姓

- 电工电子技术基础第四版课后答案邢迎春王晓

- 6.0mm的香蕉插头适用什么领域?

- 日本投资者为何纷纷抛售美债?外媒:可能在做空

- 长沙电子商务培训学校吗专业学电子商务学校

- 电子围栏在国外的应用情况怎样?

- 现金巴士怎么看通过还是不通过

- 做外汇保证金交易,用什么平台比较可靠

- 化合物的质子数和电子数该怎么计算唉,我今天才知道原