巴菲特年度致股东信:“十年赌注”投资课,坚持做重大而容易的决策

傻大方提示您本文标题是:《巴菲特年度致股东信:“十年赌注”投资课,坚持做重大而容易的决策》。来源是投融界。

巴菲特年度致股东信:“十年赌注”投资课,坚持做重大而容易的决策。股东|投资|赌注|年度|十年|伯克希尔|巴菲特---

北京时间晚九点左右,股神巴菲特发布了一年一度的股东信,伯克希尔哈撒韦也公布了2017年财报。财报显示伯克希尔哈撒韦2017年净利润325.51亿美元,同比增35%。巴菲特在信中称:年度股东大会将于5月5日举行;伯克希尔哈撒韦2017年净值增长653亿美元,A类股和B类股每股账面价值增长23%,税改带来290亿美元效益。以下是股东信的主要内容介绍和节选。

股东|投资|赌注|年度|十年|伯克希尔|巴菲特---傻大方小编总结的关键词

伯克希尔公司去年净值增长达到了653亿美元,A类和B类每股票面价值增长率为23%。在过去的53年时间里(即当前管理层接管该公司至今),每股票面价值已经从19美元增长到了211,750美元,年复合增长率达到了19.1%。

实际上,2017年其实远没有达到预期标准,因为我们大部分收益并不是来自于伯克希尔公司的实际业绩。

当然,650亿美元的收益的确是真实的,但是其中伯克希尔的业务收益只有360亿美元,剩下的290亿美元,则是因为去年十二月美国国会修改了美国税法给我们带来的好处。

在澄清了这些财务事实之后,我希望能够立刻开始讨论伯克希尔的业务。但是在此之前,我必须要先告诉各位一个全新的会计规则--美国通用会计准则(GAAP),因为这一规则,可能会让此后伯克希尔季报和年报中的净收入数字显得有所差异,往往容易误导投资者和评论者。

在新会计规则下,伯克希尔公司持有的、未实现投资收益和亏损的净变化必须要体现在我们向您报告的所有净收入数据中。这一要求,与此前伯克希尔公司利用市场化债券对企业价值进行管理的办法有所不同。伯克希尔公司拥有1700亿美元的可销售股票(不包括我们的卡夫亨氏股票),在季度报告期间内,我们所持有的股票价值可能会出现100亿美元甚至更多的波动。

在伯克希尔公司,最重要的是增强我们的常规化每股盈利能力。这一度量标准是我的长期合伙人查理-芒格(Charlie Munger)和我都很关注的,我们希望你们也重视它。

谈2017年的并购交易有四大板块提高了伯克希尔公司的价值:(1)庞大的独立收购;(2)适合我们已有业务的补强收购;(3)在我们许多不同业务部门的内部销售增长以及利润率提高;(4)我们的巨大股票与债券投资组合的投资收益。在这个部分,我们将回顾一下2017年的收购行动。

在我们搜寻新的独立企业时,我们寻找的关键品质是持久的竞争力、有能力且高品质的管理团队、经营业务所需的有形资产净值具有良好的回报率、内部增长带来可观的回报的机会,以及最后一点,合理的收购价格。

我们回顾2017年的并购交易时,最后一条几乎构成了所有交易的障碍,因为一家还不错、但远够不上令人瞩目的企业的价格都达到了历史最高水平。

为什么会出现疯狂收购?部分原因是因为CEO的职位自我选择了“勇于尝试者”这一类型。

一旦一位CEO渴望进行交易,他/她绝对不会缺少进行收购的正当理由。

我们对杠杆的厌恶,使过去多年来的收益受到了影响。但查理和我都睡得很香。我们都认为,拿你拥有的东西来冒险以获得你不需要的东西,这是疯狂的。

谈飓风造成的保险损失我推测飓风造成的保险损失为1000亿美元左右。然而,这个数字可能远远不够。

我们目前估计,三次飓风对伯克希尔造成的损失约为30亿美元(或税后约20亿美元)。如果这个预估和我对整个行业1000亿美元的损失预估被证实接近准确的话,那么我们在行业损失中所占的份额约为3%。我相信这个比例也是我们在未来美国重大灾害中损失份额的合理预期。

值得注意的是,三场飓风造成的20亿美元净损失只导致伯克希尔的GAAP净值降低了不到1%。

伯克希尔的目标是显著提高非保险业务的利润。为实现这一点,我们将需要进行一次或多次大规模的收购。

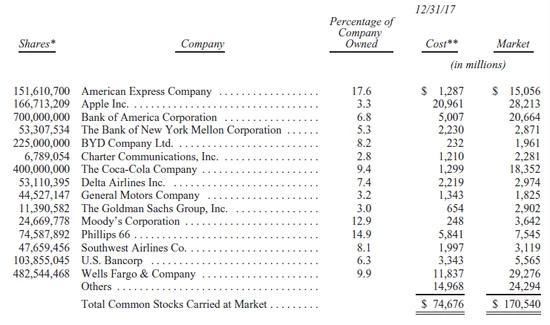

谈投资

下面我们列出了截至去年底市值最高的15大普通股投资。

股东|投资|赌注|年度|十年|伯克希尔|巴菲特---傻大方小编总结的关键词

查理和我认为伯克希尔持有的可交易普通股是一种商业利益,而不是根据其“图表”的形态、分析师的“目标”价或媒体专家的意见而进行买卖的股票代码。相反,我们简单地认为,如果投资对象的业务成功(我们相信大多数投资对象都会成功),我们的投资就也会成功。

从我们的股票投资组合-我们持有的股票可谓是多元化上市企业集团中的“少数股权”-来看,伯克希尔2017年获得了37亿美元分红。

不过分红数字远远低估了源于我们所持有股票的“真正”盈利。

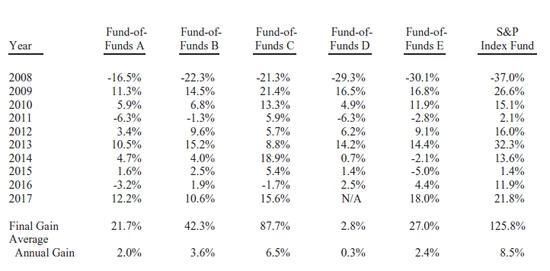

谈“十年赌注”去年,十年赌注进行到90%。在去年年度报告的第24 - 26页我已对2007年12月19日开始的赌博进行了详细介绍。现在,赌博已结束。我有了最后的结论,某些方面,这让我大开眼界。

以下就是这场赌博的最终结果:

股东|投资|赌注|年度|十年|伯克希尔|巴菲特---傻大方小编总结的关键词

这次打赌让我们得到另一个重要的教训。虽然市场通常是理性的,但偶尔也会变得疯狂。抓住市场机会并不需要大智慧,不需要经济学学位或熟悉华尔街的术语,比如alpha与beta。投资者真正需要的是不要理睬大众的恐惧与贪婪,而要把注意力集中在几个简单的基本面上。愿意被其它人在很长时间里认为没有想像力,甚至愚蠢也是必要的。

我们此次赌博的最后一个教训是:坚持做出重大而“容易”的决定,并避免过度交易。

谈人事任命今年年初,伯克希尔公司董事会已经选举了Ajit Jain和Greg Abel担任董事,并且任命他们为董事会副主席。Ajit现在负责保险业务,Greg负责其他业务。查理·芒格和我将会专注于投资和资本分配。

几十年来,他们一直在伯克希尔工作,公司的血液已经流经了他们的血脉,而且他们的个性和才能也相符合。谢谢

- 利欧股份发布2017年度业绩快报 营收首破百亿大关

- 蒙草生态2017年度净利8.55亿元 同比增长152%

- 关注梦想,与爱同行汇付天下获第七届中国公益节“2017年度普惠金

- 房产中介店长的年度工作总结怎么写

- 巴菲特玩“漂亮50”给予的启示:价值投资不是刻舟求剑!

- 公布啦!天津这18个小区不合格!2017年度物业服务等级考评结果出

- 【乾道干货】巴菲特2018致股东信出炉:10大精华不可错过!

- 中科院多项成果入选2017年度中国科学十大进展

- 腰缠万贯并不意味着更快乐!“股神”巴菲特如是说

- 王传福成巴菲特最欣赏CEO之一 比亚迪入选“股神”15只爱股