上市次日即遇熊:养元饮品业绩增长疲软 广告投入巨大

傻大方提示您本文标题是:《上市次日即遇熊:养元饮品业绩增长疲软 广告投入巨大》。来源是东方财富网。

上市次日即遇熊:养元饮品业绩增长疲软 广告投入巨大。上市|业绩增长|饮品|广告|投入|养元---

摘要【上市次日即遇熊:养元饮品业绩增长疲软 广告投入巨大】养元饮品连续多年的业绩增长止于2016年。公司最新一份招股说明书显示,养元饮品预计2017年的营业收入范围为76.66亿-78.19亿元,同比下降幅度为12.15%-13.87%;净利润的范围为22.16亿-22.60亿元,同比下降幅度为17.53%-19.14%。(时代周报)

上市|业绩增长|饮品|广告|投入|养元---傻大方小编总结的关键词

“核桃乳第一股”养元饮品度过了一个颇不平静的春节。

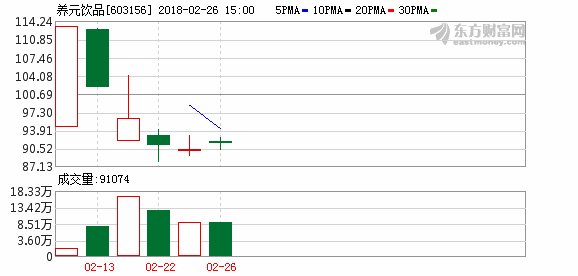

2月12日,河北养元智汇饮品股份有限公司(以下简称“养元饮品”,603156.SH)在上交所举行敲钟仪式,发行价为78.73元/股,随后股价一直上涨,最终以每股113.37元的价格收盘,上涨幅度高达44%,为近七年来沪市最贵新股。

不过,这一涨势并未得到进一步延续。2月13日,养元饮品便以102.03元/股的价格跌停,春节过后,公司股价继续下跌,2月23日,养元饮品发布股票交易异常波动公告。

关于股价下跌的原因,养元饮品回复时代周报采访人员称,二级市场股价短期内会受到多种因素影响。公司会对内做好经营管理,对外做好信息沟通,提升市场对公司内在价值的发现和认可。

“这个没什么特别的原因。”一位不愿具名的券商人士告诉时代周报采访人员。在他看来,上市高开有可能是散户不合理的追捧,股价过高自然就会跌下来。而在中国产业研究院食品饮料行业研究员朱丹蓬眼中,股价下跌并非偶然,“无论是从公司本身还是从核桃乳行业的发展前景来看,养元都已经过了高速发展期”。

倘若股价持续走低,养元饮品或将在不久后启动“稳定股价预案”。养元饮品在首次公开发行A股股票上市公告书中提到,“公司上市后三年内,如公司A股股票收盘价连续20个交易日低于最近一期经审计的每股净资产(如有除权除息事项导致公司每股净资产变化的,需相应调整),公司即启动稳定股价预案,第20个交易日为‘启动日’”。

三闯IPO

上市次日即遇熊:养元饮品业绩增长疲软 广告投入巨大。上市|业绩增长|饮品|广告|投入|养元---

公开资料显示,养元饮品本次的发行总数为5500万股,发行价为78.73元/股,市盈率为17.74倍。曾有媒体统计,该价格创下近七年来沪市最贵新股发行纪录。

过高的发行价格让一些投资者望而却步。2月6日,养元饮品披露的IPO发行结果显示,最终有21.75万股遭到投资者的弃购,弃购金额为1712.42万元,弃购金额创出近1年来新高。

在第二个交易日,养元饮品即遇“熊”,公司股价连续下挫,2月23日,养元饮品在股票交易异常波动公告中表示,公司目前生产经营活动正常,公司实际控制人及其一致行动人不存在影响公司股票交易异常波动的重大事项,不存在其他应披露而未披露的重大信息,公司目前未发现需要澄清或回应的媒体报道或市场传闻等。

从2011年首次递交招股说明书到敲钟上市,养元饮品用了七年的时间登陆A股市场。

广发证券食品饮料分析师王永锋团队在研报中表示,受健康需求驱动,植物蛋白饮料在2009-2013年高速增长后扩容至近600亿元,成为软饮料第四大子行业。2011年,养元饮品便是在这样欣欣向荣的行业环境中向证监会递交了第一份招股说明书,只是紧接着证监会发审委便因“公司尚有相关事项需要进一步落实”而取消了对养元饮品发行申请文件的审核。

2012年,养元饮品重振旗鼓,但却在2013年5月主动撤销申请终止审查。

第二次IPO铩羽而归后,养元饮品在相当长的一段时间内均无上市动作。直到2016年底,养元饮品重启IPO。

而在2011-2016年底这段时间中,除少数几次发生在公司原有股东之间的股权调整外,养元饮品的股权结构并无较大变化,公司亦没有引入外界投资者。

养元饮品并不缺钱,多年的野蛮生长以及先款后货的结算方式足以为公司提供丰富的资金流。2010年,公司的营业收入不过10.77亿元,净利润为1.64亿元;到2013年时,养元饮品的营业收入已涨至74.31亿元,净利润为15.82亿元。而2013年之后,养元饮品的营业收入仍旧呈现增长状态并在2015年度达到91.17亿元,2015年度公司的净利润约为26.20亿元。

在2013-2015年间,公司的速动比率从1.48升至1.96;资产负债率从55.91%下降至39.87%,等到2015年底时,公司账面上的货币资金高达25.06亿元, 此外,银行理财的账面余额为43.97亿元。

业绩增长疲软

上市次日即遇熊:养元饮品业绩增长疲软 广告投入巨大。上市|业绩增长|饮品|广告|投入|养元---

养元饮品成立于1997年,其前身是衡水老白干集团全资控股的子公司,主打保健饮品。从成立之初至2005年,由于养元饮品效益低下,濒临破产,老白干集团决定公开挂牌出售。公告期满,只有原养元保健饮品总经理姚奎章一人报名。最终,以姚奎章为代表的58名老职工接手了养元饮品,交易价格为309.49万元。

凭借“六个核桃”,养元饮品在短短十几年内做成了接近百亿元超级大单品,实现了从濒临破产到销量冠军的逆袭。

多年来,养元饮品的业绩高度依赖其核心大单品-核桃乳,招股说明书显示,在2014-2016年期间,核桃乳的销售收入占公司主营业务收入的比重均超过90%。

养元饮品的成功不是偶然。在当时尚没有巨头的核桃乳行业,养元饮品凭借巨额广告投入迅速占领河北、山东、河南等省市的市场,并确定其在行业内的领导地位。

一时间,公司产品伴随着“经常用脑,多喝六个核桃”广告语传遍大江南北。成也萧何,败也萧何。也是这句广告语令养元饮品在2015年9月新广告法颁布之后频遭非议。

尚无直接证据说明上述非议对公司的影响,但养元饮品连续多年的业绩增长止于2016年。公司最新一份招股说明书显示,养元饮品预计2017年的营业收入范围为76.66亿-78.19亿元,同比下降幅度为12.15%-13.87%;净利润的范围为22.16亿-22.60亿元,同比下降幅度为17.53%-19.14%。

养元饮品表示,目前快消品行业进入了消费升级引发的调整期,植物蛋白饮料的市场竞争也在不断加剧;此外由于2017年春节相对较早且2018年春节相对较晚,2017年的春节销售旺季的销售收入也因此受到一定影响。

王永锋团队在研报中写道,2014年之后,因创新不足,非豆奶类饮料的市场规模下滑。养元饮品也不例外。

招股说明书显示,在2014-2016年间,公司每年的研发费用占主营业务收入的比重均不足0.1%。养元饮品表示,除公司销售收入基数大外,由于公司一直坚持“六个核桃”大单品战略,因此公司研发主要围绕“六个核桃”产品的品质提升。

多年的发展中,养元饮品不是没有遇到竞争对手。自2014年以来,伊利、蒙牛等食品巨头纷纷在植物饮料领域布局,这种趋势在近几年更加明显。但在业内人士看来,此举对养元饮品的冲击有限。

朱丹蓬向时代周报采访人员表示:“养元的市场主要集中在河北、河南、山东等地的中小城市,而伊利和蒙牛都是全国性品牌,从这个角度看,巨头的入局并不会对养元产生太多负面影响,相反会做大市场。”

王永锋团队持有相似态度,其在研报中表示:“2017年乳制品巨头布局豆奶为植物蛋白饮料市场注入新活力,行业降幅收窄,预计未来将维持 5%左右低速增长。”

据国家统计局数据,含乳饮料和植物蛋白饮料行业企业主营业务收入平均月度同比增速在2013年为24%,在2014年下滑到17%,2015年继续下滑至6%。承德露露公布的业绩中,2017年营收和净利润分别为25亿和4.5亿,同比下滑约6.9%和2.8%。

与此同时,养元饮品的广告费用投入却在不断增加。2014-2016年以及2017年上半年,该公司广告费用投入分别约为2.29亿元、2.81亿元、3.99亿元、2.47亿元,所占公司主营业务收入比重由2014年的2.77%攀升至2017年上半年的6.75%。

尽管“不差钱”,但对于养元饮品来说,在行业调整期时上市无疑是一个好机遇。养元饮品在招股说明书中表示,本次公司新股募集项目将被投放在“营销网络建设和市场开发项目”和“衡水总部年产20万吨营养型植物蛋白饮料项目”中,投入金额分别为29亿元和3.66亿元。

养元饮品希望通过借此在未来三年中实现“全国化全面布局营销,包括北上广深一线城市,做到营销无死角”。但朱丹蓬告诉时代周报采访人员:“很多以中小城市起家的食品企业都曾努力想打下一二线城市,但包括娃哈哈在内的很多企业都失败了,在底线城市站稳脚跟的难度可见一斑。”

- 舆论的风口,是否会吹垮一家上市公司?

- 免费让人“蹭”的WiFi是不是门好生意?这家上市公司两年亏了1.8

- 大庆乳业正就第二次新上市申请向监管机构提供资料

- ios10上市 iphone5能降级吗

- 连年亏损数十亿的爱奇艺将在美国上市,为贾跃亭的乐视网和A股哀叹

- 龙头舞动、大者恒强:内地在港上市公司概况

- ASTROX88S/D即将上市

- 重磅消息!斯柯达来濮阳万嘉360啦!新车上市......

- 最新消息!贝斯特、长飞、彩讯等8家通信企业上市排队情况

- 爱熬夜的看这里!这支女神必入的“小熨斗眼霜”,一上市我就囤了