婴童用品布局受挫 茶花股份为了1亿的业绩“小目标”放弃“大战略

傻大方提示您本文标题是:《婴童用品布局受挫 茶花股份为了1亿的业绩“小目标”放弃“大战略”》。来源是界面精选。

婴童用品布局受挫 茶花股份为了1亿的业绩“小目标”放弃“大战略”。布局|业绩|茶花|股份|婴童用品|战略---

1个亿的“小目标”似乎成了日用塑料制品龙头茶花股份(603615.SH)可望而不可及的天花板。

3月2日,上市一年的茶花股份披露年报,公司2017年度实现营业收入7.20亿元,归属于上市公司股东的净利润0.94亿元,同比分别增长7.38%、2.39%。

在2013年公司业绩破亿后,这已是连续四年净利润未达前值了。2014年至2017年,近四年的归属于上市公司股东的净利润分别是0.88亿、0.90亿、0.91亿和0.94亿元。从近三年的净利润增长率也可见其增长的缓慢程度,1.93%、1.43%和2.39%,均不超过3%。

茶花股份的业绩增长似乎遇到瓶颈,难以突破。这瓶颈与什么因素相关呢?

布局|业绩|茶花|股份|婴童用品|战略---傻大方小编总结的关键词

产能成业绩上升的羁绊

产能成业绩上升的羁绊婴童用品布局受挫 茶花股份为了1亿的业绩“小目标”放弃“大战略”。布局|业绩|茶花|股份|婴童用品|战略---

公司为日用塑料制品家居用品行业,包括食品容器类、清洁用品类、收纳整理类、居家用品类和非塑制品类5大类别。

茶花股份业绩增长最大的羁绊是产能。

2017年茶花股份的产销率超过100%,产能利用率为93.46%,较2016年提升3.18个百分点。在公司去年上市之初,公司计划募资的最大目的便是提升产能。

当前茶花股份的年产能3.52万吨,IPO募资计划新增的“家居塑料用品新建项目”设计年产能为3万吨。照计划,在建产能的连江项目和滁州项目均预计在2019年完工。届时,公司产能将增长近一倍,产能瓶颈将得以大幅缓解。

除产能外,销售毛利率的下降也是公司业绩增长不及营收增幅的原因。

茶花股份销售毛利率由2016年的33.28%下降至2017年的29.90%,毛利率下降3.38个百分点,这对家居用品企业来说,是一个较明显的降幅。

毛利率下降主要是原材料平均采购价格上升等因素影响所致。公司2017年塑料原料价格上涨11%,原材料成本上升14.92%。价格波动对营业成本的影响有5.69%。成本的上升挤压了茶花股份去年的利润。

在2018年,原材料价格的不可测性依然是茶花股份面临的一大风险点。公司生产所耗用的原材料主要为PP等石化大宗商品,其价格主要受石油价格波动的影响,而国际石油价格波动具有金融属性难以预测。

研发投入连年下降 高附加值项目被暂缓婴童用品布局受挫 茶花股份为了1亿的业绩“小目标”放弃“大战略”。布局|业绩|茶花|股份|婴童用品|战略---

解决之道方面,茶花股份曾寄望婴童用品来突破盈利瓶颈,不过这条路子已从日程表上无限往后延了。

在年报披露的同时,茶花股份还公告,IPO拟募投项目——“婴童用品新建项目”暂缓实施,涉及募集资金金额1.22亿元。

根据招股说明书,茶花股份计划新建婴童用品项目,新增年产奶瓶800万个、奶嘴3200万个以及婴童辅助用品309万个(套)的生产能力。

就暂缓的原因,茶花股份提出,婴童喂养产品市场行业格局发生民变化,为此公司还例举了4条。

近年来,随着“二孩”政策的实施等原因,国内母婴消费群体正迎来趋优消费态势;目前国内的婴童喂养产品市场是由国外品牌占主导地位,消费者愿意花费更多的钱去购买国外品牌;随着电子商务的崛起,喂养产品市场规模在迅速扩大且持续变化中;可创新空间窄。

事实上,一年后的当下茶花股份婴童用品面临的形势与一年前IPO募资时的大环境并无较大差异。客观环境差别并不大,做出的决定却大相径庭。

显然,上述原因都略显牵强,未能说明关键问题所在。

“二孩”的政策红利本是婴童产品市场的发展机遇,而并不能解释暂缓婴童用品项目之依据。国外品牌占主导地位的行业现状在茶花股份立项及IPO之时就已存在。国产品牌若因此而不涉足婴童喂养行业,之后不仅同样的问题依然存在,还将面临新崛起的国内婴童喂养品牌的竞争。电商的崛起其实将有利于新品牌进行弯道超车。

从茶花股份自身基本面看来,茶花股份主动叫停婴童用品项目的真实原因或与业绩增长压力、研发能力欠佳这两大因素相关。

首先,公司的婴童用品项目建设期为24个月,生产期第一年达产50%,第二年达产100%。

这意味着若从当下开始建设,3年后茶花股份才可能从此次投资中获得收益。而茶花股份的盈利压力正当头。

“项目的投资回报存在较大不确定性,将可能使公司的盈利能力下降。”茶花股份表示。

其次,公司此前从未生产和销售奶瓶、奶嘴等婴童喂养产品,在研发、技术、市场等方面的资源储备以及业务基础没有达到预期。

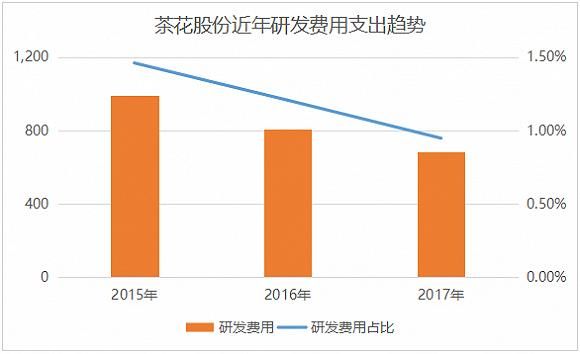

与茶花股份过往的五大主业相比,奶瓶、奶嘴属于科技含量较高的产品,势必需要进行大量的研发投入。而研发费用这块,茶花股份多年来都低于国内外同类公司。

从2013年至2017年,公司研发费用占营业收入的比例均只有1%上下。2016年和2017年,公司研发费用金额及研发费用占比未升反跌。

2015年、2016年和2017年,公司研发费用分别为993万元、809万元和682万元,研发费用占比分别为1.46%、1.21%和0.95%。2017年研发费用支出下滑了15.74%。

布局|业绩|茶花|股份|婴童用品|战略---傻大方小编总结的关键词

与此同时,在纽交所上市的特百惠,其每年研发投入均上亿元,研发费用占比保持在5%左右。

日用塑料制品行业是一个低价竞争的行业,提高毛利率、提升附加值是企业应追求的方向。不过,茶花股份却在这个方向上十分犹豫。

茶花股份虽有婴童用品,但产品系列不够丰富、关键单品缺失。奶瓶、奶嘴是婴童用品中两个最关键的产品,产品附加值高。但此次被暂缓投入。

值得注意的是,茶花股份为拓展婴儿用品市场,还在2017年6月签下miffy(米菲)商标授权。不过,近期授权范围有所变更,去掉了单价更高,附加值更高的保温杯(仅限超市渠道)、餐椅,却增加了更低廉的密封罐、肥皂碟、真空袋、一次性纸杯。

今年业绩目标1.08亿元婴童用品布局受挫 茶花股份为了1亿的业绩“小目标”放弃“大战略”。布局|业绩|茶花|股份|婴童用品|战略---

暂停新布局,茶花股份已经卯足了劲,希望在2018年完成“小目标”的突破。

在年报中,茶花股份定下目标任务——主营业务收入目标8.65亿元,净利润目标1.08亿元,即较2017年分别增长20%和15%。这也是公司披露数据以来增幅最大的一年。

在2018年高管薪酬方案中,公司也以1.08亿元作为高管们最低绩效薪酬指标考核线。

若今年实现的净利润未超过1.08亿元,高管们不享受绩效奖励,只有基本薪酬;若在1.08亿元和1.18亿元之间,则超过部分的2%作为绩效奖励;若超过1.18亿元,则再加超过部分的3%作为绩效奖励。

2017年,茶花股份电商客户和团购带来的临时客户高速增长,增速25.34%和80.93%。

“2018年预计该两类渠道高速增长将延续。我们看好渠道优化助力公司实现2018年8.65亿元的收入目标。”国金证券分析师揭力认为。

布局|业绩|茶花|股份|婴童用品|战略---傻大方小编总结的关键词

尽管1.08亿元的盈利目标清晰明确,但为此而大幅缩减研发费用,剔除对附加值高产品的投入。这种裹足不前并不是一个好势头,也非一个公司可持续发展应有的做法。

短期来看,确有助于公司业绩的优化,但公司未来盈利增长的希望也由此变得渺茫。

- 各种你可能没有用过的重口味情趣用品盘点

- 这一家科技公司竟已悄然布局海南...

- 冯仑:房地产进入后开发时代,转型、布局都得趁早

- 诚迈科技(300598):主力精心布局,后期走势恍然大悟!

- 资管新规落地在即 外资加速布局中国债市为哪般?

- 全球芯片销售额连增19个月 六股迎绝佳布局良机(附股)

- 陈文暻:4.6大非农黄金走势预测分析,黄金原油操作布局!

- 11X11米农村现代别墅,4室3厅性价比超高,布局实用不比城里差!

- BAT下注在线教育布局分化 将推动商业模式整合

- 工业互联网来了 已经布局的25家A股公司谁更具实力