下周股市三大看点 六月投资“新姿势”

傻大方提示您本文标题是:《下周股市三大看点 六月投资“新姿势”》。来源是。

下周股市三大看点 六月投资“新姿势”。股市|看点|六月|三大|姿势|下周---

第1页:下周股市三大看点 近万亿资金集中到期 第2页:6月解禁市值年内第三高紫金矿业领衔下周解禁 第3页:51公司6月解禁规模超亿股 第4页:震荡中A股三大上升动能显现 6月份市场有望启动全新运行方式 第5页:结构性行情将延续 六月哪些板块能赚钱 第6页:北上资金最新大力度加仓42股

下周股市三大看点 近万亿资金集中到期

下周,5月宏观经济数据披露。下周五,5月份贸易差额公布;下周六,5月CPI/PPI公布。机构普遍预期5月份CPI同比涨幅有小幅回落或持平,5月份PPI同比或继续上行。下周央行公开市场有5000亿逆回购到期,此外周三还有4980亿MLF到期,降准预期再次升温。

5月CPI/PPI公布

6月9日(下周六),国家统计局将发布5月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据。

交通银行首席经济学家连平判断,5月份CPI同比涨幅可能在1.5%至1.7%左右,涨幅相比上月继续有小幅回落。连平表示,预计5月食品价格环比将继续有所回落,预计下降幅度在3个百分点左右。同期国内非食品价格整体平稳,但5月份国内成品油价迎来年内最大涨幅,预计将导致本月非食品价格与上月相比小幅回升至2.2%。同时,本月翘尾因素为1.34%,比上月回升0.11个百分点。综合以上因素,初步判断5月份CPI同比涨幅有小幅回落。

兴业银行首席经济学家、华福证券首席经济学家鲁政委预测猪肉价格筑底回升但蔬菜价格环比跌幅扩大,5月份CPI同比持平,建筑施工加快带动钢材价格上涨。

PPI方面,专家预测受建筑施工加快的影响,近期螺纹钢库存下降速度较快,带动钢材价格反弹,预计5月份PPI同比或继续上行。

下周五,海关总署还将公布5月进出口数据。有经济学家表示,美国提出致力削减对华的大额逆差,短期来看,货物贸易难以达到目的,未来突破口之一可能是中国数字领域及服务贸易的对外开放。

2018年苹果开发者大会将召开

2018年苹果全球开发者大会(WWDC)将于6月4日至8日在圣何塞McEnery会议中心举行。按照惯例,苹果每年都会在WWDC上推出最新的操作系统,并在当年秋季正式向普通消费者推送该新系统。据悉,全面屏版iPhoneSE和搭载FaceID的iPad将有望在此次WWDC上亮相。

知名苹果分析师吉恩·蒙斯特(GeneMunster)预计,在即将召开的苹果公司2018年WWDC开发者大会上,苹果将发布新的Siri、增强现实(AR)和人工智能(AI)功能。

吉恩·蒙斯特还表示,苹果还可能推出几款人工智能工具,数字健康(隐私和设备管理)和ARKit(开发工具)方面也将带来新功能。此外,苹果可能将推出一款250美元的Beats品牌产品,该产品将与Siri相整合,正与HomePod与Siri的整合。

4980亿MLF到期降准窗口期或来临

下周(6月2日至-6月8日),央行公开市场有5000亿逆回购到期,其中周一至周五分别到期200亿、1500亿、1800亿、1100亿、400亿;此外周三还有4980亿MLF到期,无正回购和央票到期。

昨日央行进行400亿元7天期逆回购、100亿元14天期、300亿元28天期逆回购,无逆回购到期。本周累计净投放4100亿元。

5月最后一天,央行进一步“放水”加大了流动性净投放力度,通过公开市场操作净投放1800亿元,创两周新高。

下周三有4980亿MLF(中期借贷便利)到期。MLF已成为金融机构的负累。央行公布的数据显示,截至4月末,MLF余额为40170亿元,较3月末减少了9000亿元。减少的9000亿元MLF系4月25日部分金融机构使用降准释放的资金偿还所致。

业界普遍预计,随着年中时点的临近,央行年内第三次定向降准的窗口期已经临近。

微信扫一扫以下二维码可关注【产业掘金】,交易日中午12点请准时查阅,网罗最全热点财经资讯,掘金最新热点题材。我们将为您的投资带来更多的选择!

股市|看点|六月|三大|姿势|下周---傻大方小编总结的关键词

上一页1

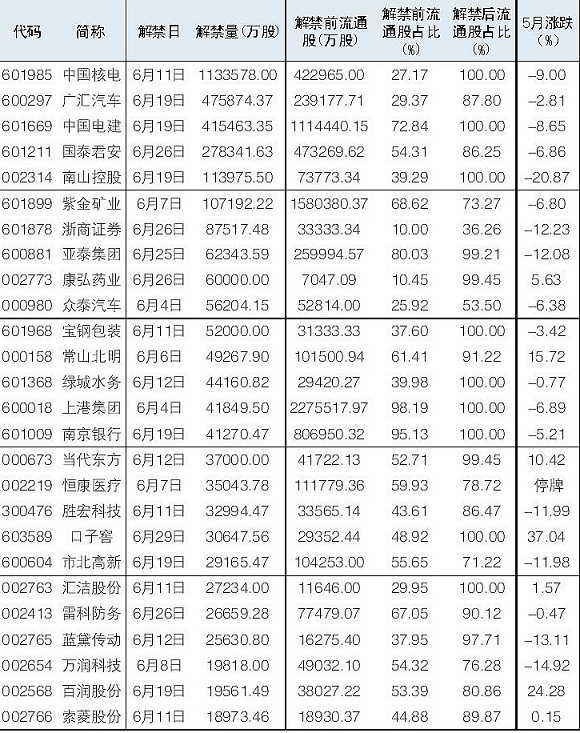

6月解禁市值年内第三高紫金矿业领衔下周解禁

据数据显示,6月份,沪深两市限售股上市数量共计398.35亿股,以6月1日收盘价计算,解禁市值高达4088.43亿元,仅次于12月的5395.8亿元和1月的4370.5亿元。

具体分各周数据来看,6月份解禁压力主要集中在6月11日-15日和6月25日-29日这两周,市值均超过了1000亿元。而其余两周市值均在百亿,尤其是即将到来的下周,规模最小,解禁数量仅有39.79亿股,市值约362.89亿元。

紫金矿业是下周解禁数量最大的一只个股。该公司日前发布公告称,本次限售股上市流通数量为10.7亿股,上市流通日期为2018年6月7日,解禁股东包括华融瑞通股权投资管理有限公司、中非发展基金有限公司、中信证券股份有限公司、橄榄木投资(北京)有限公司、兴证证券资产管理有限公司及财通基金管理有限公司等六家机构投资者。

自今年2月份起,紫金矿业便开启了一路下跌的走势,股价从最高的5.55元跌至昨日最低的3.66元,累计跌幅超过三成。但据相关资料,此次紫金矿业解禁的定增股东当时的认购价格仅为3.11元,仍比当前最低价3.66元还低,可见定增股东当前仍有浮盈收益,因此投资者后市仍得注意其抛售套现风险。

在6月中,解禁数量超过10亿股的个股还有中国核电、广汇汽车、中国电建、国泰君安、南山控股等,除中国核电和国泰君安是首发原股东限售股外,其余均是定向增发机构配售股。中国核电以113.36亿股坐上了6月份解禁数量最高的宝座。

在下周中,众泰汽车、常山北明、上港集团、恒康医疗、世联行、万润科技等个股解禁数量较大,且均是定向增发机构配售股,前三家均在4亿股以上,其中上港集团在下周解禁过后将实现全流通。

股市|看点|六月|三大|姿势|下周---傻大方小编总结的关键词

上一页12

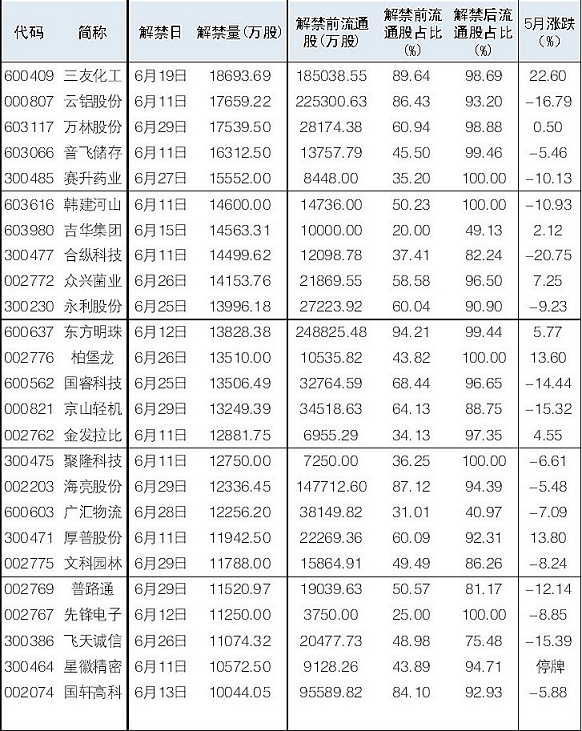

51公司6月解禁规模超亿股

震荡走低的5月份即将结束,6月A股又将迎来限售股解禁小高峰,132家公司合计解禁391.74亿股,为年中第二高。大众证券报梳理出了6月解禁规模超过1亿股的51家公司,供投资者参考。

股市|看点|六月|三大|姿势|下周---傻大方小编总结的关键词

股市|看点|六月|三大|姿势|下周---傻大方小编总结的关键词

股市|看点|六月|三大|姿势|下周---傻大方小编总结的关键词

上一页123

震荡中A股三大上升动能显现 6月份市场有望启动全新运行方式

股市|看点|六月|三大|姿势|下周---傻大方小编总结的关键词

编者按:自今年2月以来,A股处于震荡调整过程,其中2月份至4月份连续3个月回落,5月份在创出年内低点3041.00点后略有反弹,未来市场将如何运行成为市场关注的焦点。分析人士普遍认为,3000点附近是经过市场反复检验的技术底,有较强的支撑作用,同时,市场开始显现出全新动力(310328),6月份A股运行方式有望发生较大转变。市场研究中心通过对众多券商研究报告整理发现,支持A股上行的动力主要来自三方面:首先,经济基本面扎实向好;其次,入摩等因素引发各路资金入场;第三,上市公司上半年业绩向好态势明显。本专题特对上述三大动能分析解读,供投资者参考。

编者按:自今年2月以来,A股处于震荡调整过程,其中2月份至4月份连续3个月回落,5月份在创出年内低点3041.00点后略有反弹,未来市场将如何运行成为市场关注的焦点。分析人士普遍认为,3000点附近是经过市场反复检验的技术底,有较强的支撑作用,同时,市场开始显现出全新动力(310328),6月份A股运行方式有望发生较大转变。市场研究中心通过对众多券商研究报告整理发现,支持A股上行的动力主要来自三方面:首先,经济基本面扎实向好;其次,入摩等因素引发各路资金入场;第三,上市公司上半年业绩向好态势明显。本专题特对上述三大动能分析解读,供投资者参考。PMI数据预示经济基本面向好

建筑等五行业处于高景气度

5月31日,国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数(PMI)。国家统计局服务业调查中心高级统计师赵庆河表示,5月份中国制造业采购经理指数和非制造业商务活动指数扩张加快。5月份,制造业PMI为51.9%,分别高于上月和上年同期0.5个百分点和0.7个百分点,为2017年10月以来的高点,非制造业商务活动指数为54.9%,环比、同比分别上升0.1个百分点和0.4个百分点,非制造业总体延续稳中有升的发展势头。

分析人士指出,PMI指数扩张加快的良好表现,或预示宏观经济整体势头依然向好,有望为A股市场触底反弹提供有力支撑。

其中,商务活动指数作为非制造业PMI指数的重要组成部分,与行业景气度联系较为紧密,从具体行业来看,据介绍,航空运输、邮政快递、电信、互联网软件等消费相关行业商务活动指数持续位于60.0%以上的高位景气区间,扩张势头强劲,建筑行业表现也较为出众,保持较快增长,5月份建筑业商务活动指数为60.1%,连续三个月位于60.0%以上的高位扩张区间。

市场研究中心根据数据统计发现,从5月份以来的市场表现来看,上述5大行业板块中,快递板块整体累计涨幅达到11.15%(流通市值加权平均),表现最为亮眼,航空运输板块也跑赢同期大盘,月内累计上涨0.57%,电信、建筑、互联网软件等3个板块月内整体均出现不同程度下跌。

业绩面上,上述5大行业一季度合计净利润均实现同比增长,其中,电信行业(70.56%)业绩增长最为明显,同比增幅达到50%以上,快递(33.55%)、航空运输(23.35%)两个行业整体净利润也均同比增长20%以上,建筑业、互联网软件行业报告期内合计净利润同比增幅分别达到14.74%、0.99%。通过对上述5大行业板块整体估值进一步梳理发现,建筑板块最新动态市盈率为11.3倍,低于A股平均值,航空运输板块(16.77倍)最新动态市盈率也低于20倍,估值优势同样较为明显。

综合梳理券商观点发现,近期快递、建筑、航空、电信、互联网软件等5个行业均有机构发表研报看好其后市投资机会。

对于5月以来涨势最为显著的快递板块,安信证券表示,首先,在线上渗透率提升、爆款社交电商的崛起以及客单价提升背景下,实物网购规模增速自去年开始超越快递业务量增长。未来2年-3年,快递市场规模依旧与网络市场规模正相关,网购市场高增长或保障快递业务量增速维持在25%以上。其次,价格方面,对内快递人工等刚性成本攀升、单件成本大规模下降短期难实现,企业价格战动力不足;对外,消费升级致消费者更加关心快递服务质量及时效性,对快递产品价格敏感性下降,短期价格战风险解除。标的方面,从上述两逻辑出发,建议重点关注具有成本管控优势,业绩持续高增长韵达股份,前瞻布局综合物流的顺丰控股;关注基本面有望边际改善的圆通速递及申通快递。

对于业绩、低估值优势均较为明显的建筑板块,东北证券(000686)指出,建议重点关注装饰及园林两个细分领域。装饰领域充分受益于龙头集中度提升与消费升级,趋势确定性高,业绩表现良好且在手订单充足,业绩保障强,重点关注公装、家装双面开花的装饰龙头金螳螂(002081)以及全装修龙头全筑股份(603030)。生态园林PPP龙头公司边际改善,业绩维持高增长,在手订单饱满,项目逐步进入运营期,融资落地情况将是关键,重点关注各业务板块有效协同的岭南股份,以及项目自身造血能力强的生态城镇龙头棕榈股份。

股市|看点|六月|三大|姿势|下周---傻大方小编总结的关键词

上一页1234

结构性行情将延续 六月哪些板块能赚钱

6月机会策略前瞻

A股正式“入摩”,独角兽纷纷要上市了,利率曲线明显陡化,沪指再度靠近3000点……现在,没有赚钱效应的大盘,无心操作的股票群,似乎都在无形中数说着:股民对大盘的焦心。

站在6月这个时间窗口上,虽然业内人士对6月行情出现分歧,但结构性行情延续的观点趋于一致。那么,6月市场风格如何演绎?机遇将从何处爆发?综合多家机构观点来看,防御性板块、大消费,以及具有催化剂的题材股是投资者关注的重点。

1、新能源汽车:产销两旺股价弹性大

新能源汽车产销两旺,继续保持翻番的增长态势。最新数据显示,4月新能源汽车产销分别完成8.1万辆和8.2万辆,同比分别增长117.7%和138.4%。其中纯电动汽车实现销量6.5万辆,同比增长126.8%;插电式混合动力汽车实现销量1.7万辆,同比增长194.6%。1-4月,新能源汽车产销分别完成23.2万辆和22.5万辆,同比分别增长142.4%和149.2%。

消息面上,5月25日,发改委印发《汽车产业投资管理规定》 (征求意见稿)。《征求意见稿》明确政策目标是“严格控制新增传统燃油汽车产能,积极推动新能源汽车健康有序发展”。在汽车产业中长期规划新能源汽车2020年200万辆、2025年700万辆总量目标完成的前提下,择优扶强的新能源汽车政策思路得到强化,以提升行业门槛化解业内担忧的新能源汽车产能过剩问题。

天风证券分析师邓学指出,新能源汽车补贴旧周期结束,高端新周期开启,需求三年10倍新能源高端产业链起点越低,弹性越大,未来三年迎戴维斯双击。重点看好核心器件、宁德时代产业链、全球化电动汽车公司,尤其细分领域标的。客车方面,建议关注金龙汽车;乘用车方面,推荐上汽集团、比亚迪;高端核心器件方面,推荐旭升股份、三花智控、宏发股份、银轮股份、中鼎股份等优秀的全球供应商。

潜力股精选

上汽集团(600104)

上汽自主是亮点

公司之前发布的2018年4月产销快报显示,4月公司实现销量56.9万辆,同比增长13.7%,超出市场预期。其中上汽自主仍是最大亮点,月销62289辆,同比增长49.7%。招商证券指出,以自主平台为基础,掌握三电核心技术的上汽新能源开始进入加速增长阶段,2017年公司新能源汽车销售6万辆,2018年4月全新纯电动新车上市,2018年销量有望翻番。2020销量目标60万辆,市占率达到20%。我们认为公司有效的技术储备将带来长期竞争优势,在行业变革中保持龙头地位,未来三年盈利能力将显著提升。

比亚迪(002594)

三大业务齐向好

公司内部深度改革,乘用车业务由技术主导转向市场导向,由新能源汽车单条腿走路转向新能源和传统双线并进。新品补齐颜值短板后迎来首款爆款车型宋MAX,后续在正向研发的e平台和开源的DiLink系统加持下,有望迎来更多爆款。2018-2019年公司计划投放十几款燃油车和新能源车,强劲产品周期下,乘用车业务有望迎来三年高速增长。公司打破过去封闭式供应链体系,电池也开始对外供应,看好公司电池业务。安信证券指出,公司乘用车业务有望迎来V型反转,电池分拆或将再造一个比亚迪,云轨订单陆续落地开工建设,三大战略业务齐向好。

旭升股份(603305)

受益绑定特斯拉

公司主要产品主要应用于新能源汽车行业及其他机械制造行业。受益绑定特斯拉,公司汽车类产品增长尤为迅速,2015年-2017年分别同比增长295%、108%、39%。其中特斯拉营收占比于2015年超50%,于2017年达57%。天风证券指出,目前公司一、二、三工厂已全部达产,IPO募投项目的第四工厂亦有望于今年达产,产能充足。此外,公司拟发行可转债募集4.2亿元投入连杆、扭臂、转向节、下摆臂等新产品的研发和扩产,有望不断拓展业务渠道与产品种类,增厚业绩。在新能源轻量化的大环境下,公司有望借特斯拉之名快速拓展市场。

三花智控(002050)

细分领域龙头

公司2017年注入汽零业务资产,切入汽车热管理系统领域。近年来三花汽零营业规模持续上升,随着新能源汽车销量的高速增长,三花汽零配套的电池冷却器、冷却板等正处于逐步放量阶段。国海证券指出,传统燃油车热管理系统产品的单车价值量在2200元左右,新能源汽车达到4600元左右,价值量大幅提升。到2020年新能源汽车热管理系统产品全球市场空间超过200亿元,中国市场空间超过100亿元。其中,三花汽零配套的新能源汽车相关产品全球市场空间为83亿元。整体来看,公司行业领导地位明确,长期复合增速稳定。

2、新零售:线上线下加速融龙头公司优势强

2017年新零售概念被提出。

今年新零售将会在去年的基础上加速推进,线上线下加速融合,全年行业的复苏态势将从结构性复苏转向全面弱复苏。

中航证券分析师薄晓旭指出,在此背景下,要把握三条投资主线,一是关注低估值百货龙头,如鄂武商A、欧亚集团等,这类公司品牌优势明显,有基于传统零售业务开展创新业态的良好基础和基因,在业绩持续向好过程中估值也存在较大向上修复的可能性;二是关注生鲜超市龙头,如永辉超市,步步高等,超市业态特别是生鲜超市更具新零售基因,聚客效应明显,门槛较高,这类公司规模及产业链优势明显,在改革过程中最有可能先完成蜕变,迎来新的增长契机;三是随着混改的进一步落实,建议关注国企改革受益股,如王府井、重庆百货等,这类企业可以通过注入集团公司资产、引入战略投资者、股权激励等途径完善企业机制、提升经营效率。

潜力股精选

永辉超市(601933)

细分领域龙头

公司强化生鲜供应链建设,从源头直采到链条标准化的路径被逐步打通。收购国联水厂,有利于永辉超市打通产业链上游,完善水产供应段稳定性,提升毛利空间。其次腾讯的加入,意味着亿级线上社交流量的引流,大数据等科技的赋能,更好的开展线上业务,进行消费行为分析、精确选址等,助力永辉实现智慧零售。新时代证券表示看好公司全国性布局超市龙头,短期持续高速开店费用提升,但公司不强化供应链优势,赛马机制不断完善毛利持续提升。

步步高(002251)

与腾讯合作

2017年腾讯战略入股公司、京腾合作智慧零售赋能逐步落地。目前与腾讯合作的智慧零售旗舰店已经落地,数字化顾客方面也取得一定的进展。公司还与京东在到家业务、供应链等方面加强合作。公司供应链建设推行百大品牌及自有品牌的战略,持续优化SKU。公司2017年四季度开始筹备的合伙人制,目前已在20多家门店推广,2018年将继续推进。国信证券指出,公司2018年保持积极展店计划,随着合伙人制的落地,员工积极性将得到进一步激发,从而推动同店增长。叠加京腾赋能,供应链物流优化,未来公司经营状况将持续向好。

天虹股份(002419)

多业态格局形成

公司目前已确立百货、超市、购物中心、便利店四大实体业态与移动生活消费服务平台虹领巾的数字化业务线上线下融合的多业态发展格局。在不断尝试开店并调整、定位的过程中,公司门店培育期越来越短,也摸索出了一套管理输出+加盟+利润分成的购物中心快速扩张模式。国海证券指出,公司原有老店门店通过购物中心化、生活方式主题编辑化,加大餐饮娱乐等即时性消费面积,按照消费场景和逻辑对对门店的改造使得门店更符合潮流趋势和消费者审美、体验所需,从而获得到店频率的提高、逗留时间的延长、客单价的提高,毛利率不断攀升。

鄂武商A(000501)

具有想象空间

公司购物中心、超市业绩稳定,通过引进优质优品,加快渠道优化升级,拓宽进口商品经营,提升生鲜品质,开启“超市+餐饮”模式。中航证券指出,2017年梦时代项目提速,A地块顺利摘牌,各个主题项目完成可研分析,合作引入乐高探索中心项目,室内主题乐园、冰雪乐园进入设计深化阶段。梦时代项目建成之后,将以一个全新的商业综合体的形象出现,与公司现有的购物中心互补互进,进一步提升公司购物中心经营能力,带来想象空间。

3、航天军工:业绩逐步兑现关注成长性标的

随着军工上市公司一季报,以及中报预告的发布,业绩高增长基本印证了行业基本面改善的逻辑,订单加速落地预期增强。兴业证券分析师石康指出,2018年军工行业基本面翻转是确定的,未来三年将持续向好,订单的增长有望从中报起充分体现在财务报表上。5月份全军武器装备采购信息网招标公告与中标公告数量仍保持同比大幅增长。

可以看到的是,下半年军工行业业绩兑现的确定性将显著提升。中美战略博弈加剧的背景下,来自美国方向外交、军事方面的潜在冲突仍为高频事件。同时资产证券化、院所改制、定价改革、军民融合等传统主题催化事件也有望催生局部投资机会。

板块机会上,石康建议投资者重点推荐内生成长型的标的,首推成长确定性最高、军工β属性最强的主机厂及核心配套企业。建议在目前历史估值区间偏下部加大配置中航机电、航天电器、中航光电、中直股份、内蒙一机、中航飞机、中航沈飞等。并重点关注市场开拓和经营治理能力突出、估值合理、下半年兑现业绩弹性概率较高的外围配套企业中航电测、航新科技、安达维尔等。

潜力股精选

中航机电(002013)

机电业务被看好

公司是航空机电系统平台,军机量产助力业绩稳增,民机市场广阔。方正证券指出,公司是中航工业的航空机电系统业务平台,公司及其母公司中航机电系统公司在中国航空工业机电系统的市占率接近100%。未来十年我国将迎来军机量产的高峰,伴随空军各机种升级换代,机电系统占比不断提升,将为公司业绩提供保障。另一方面,随着国产大型客机、支线客机及通用飞机逐渐进入市场,公司产品在民用航空市场潜力巨大。例如在C919项目上,公司与穆格公司合作,参与环境控制系统、燃油系统、液压系统和高升力系统等产品的研发生产。

中航光电(002179)

盈利能力增强

公司加快由产品生产商向系统解决方案供应商转型,组件和集成产品等高附加值产品营收占比有望进一步提升。国海证券指出,公司拟公开发行可转债募集用于产业基地建设以及补充流动资金。新技术产业基地主要开发生产液冷、光有源及光电设备产品等,达产后有望实现销售收入13.75亿元;光电技术产业基地主要用于生产特种、深水、宇航、核电、医疗等领域用连接器,达产后有望实现收入10.03亿元,有望大幅提高公司业绩。

中航飞机(000768)

军品业绩有望提升

公司是我国主要的大中型运输机、轰炸机、特种飞机及民用涡桨支线飞机制造商,飞机起落架系统、刹车制动系统的重要供应商,同时承担了C919、ARJ21、AG600等国内外大中型民用飞机零部件供应。长江证券指出,公司两次资产重组,已形成军用飞机整机、民用飞机整机、国内及国际航空零部件供应为主的三大板块,成为航空工业旗下重要的大中型军民用飞机平台。公司作为我国大中型军用飞机生产基地,其主要军品如军用大型运输机、轰炸机以及特种机均为战略空军的核心装备,公司将直接受益于战略空军的加速转型,军品业绩有望稳步提升。

中航电测(300114)

受益订单补偿效应

公司一季度主营业务发展良好,营业收入同比增长21.48%,净利润同比增长37.38%。中信建投证券指出,公司是国内航空测控配件的龙头,未来航空军品业务受订单补偿效应影响或将反弹。民用领域以车检产品、智能市场为重点发展对象,受益于相关政策红利,拥有较大成长性和发展空间。目前,军改所造成的压制影响已开始逐渐消除,相关产品配套公司即将迎来订单补偿效应,子公司机载配电管理系统业务在2018年有望实现反弹,看好公司未来发展前景。

股市|看点|六月|三大|姿势|下周---傻大方小编总结的关键词

- 关乎独角兽企业会计处理,证监会发布18号公告,三大事项明确

- 中国股市又出现荒唐行为,历史或将重演,是谁想摧毁中国股市?

- 中国股市最大的谎言,保护中小投资者,散户:倾家荡产!

- 【必看】下周大盘或将这样走!

- 邱文皓:加息板上钉钉 下周黄金趋势分析

- 若论高情商, 这三大星座难分伯仲

- 中国股市进入“暴利时代”,救市锦囊将启动,命运将彻底改变

- 中国股市血一般的教训:牢记这一个指标,看懂的没一个是穷人

- 一位成功交易员的投资感悟:读懂这篇文章,就等于读懂中国股市

- 一位股市天才首次揭秘:价值千万的MACD战法,背熟天天涨停板!