深度解读去杠杆,基建、地产有望受益

傻大方提示您本文标题是:《深度解读去杠杆,基建、地产有望受益》。来源是。

深度解读去杠杆,基建、地产有望受益。基建|地产|深度|金融机构|杠杆|去杠杆---

我们金融机构经营逻辑和监管逻辑

1.我们金融机构运行机制

中国银行业的运行机制:基于"兜底"、"刚兑"持续加杠杆。1、负债端如何加杠杆。金融机构的无信用风险(基于地方政府和牌照的隐形兜底),负债端通过同业派生,加大货币乘数。2、资产端如何加杠杆。资金最终流向集中在三个领域:房地产、国有企业和融资平台;这几个领域,政府都有隐形背书。 金融机构在这几个领域持续加杠杆,套取无风险收益。3、资管产品大规模扩张,很重要原因是银行和非银机构都默认交易对手无风险 。所以,我国银行业在金融监管加强前,不管经济好坏,每年资产增速在15%左右,表外更快。

基建|地产|深度|金融机构|杠杆|去杠杆---傻大方小编总结的关键词

2.次贷危机后,中美银行业行为的比较

次贷后,美国银行的市场化行为选择。美国金融危机后货币基础余额猛增,但商业银行资产增速较低。作为市场化的商业主体,美国银行业在经济偏弱时,不会主动的进行资产负债表的扩张。

基建|地产|深度|金融机构|杠杆|去杠杆---傻大方小编总结的关键词

次贷危机后,我国的银行业持续加杠杆。次贷危机后,我们金融机构的三轮加杠杆:第一轮在08-09年,受经济刺激政策影响,银行资产规模攀升,主要由政府和地方融资平台逆市场融资带动(政府推动);第二轮在12-13年,绕开表内非标监管,以买入返售为代表的同业业务扩张带动资产扩张(大中型银行推动);第三轮在14-16年,以同业存单-同业理财-非银委外的同业链条创新带动银行资产规模扩张(中小银行、非银金融机构推动)。

基建|地产|深度|金融机构|杠杆|去杠杆---傻大方小编总结的关键词

3.本轮金融监管的底层逻辑

金融监管思路:避免"灰犀牛"、"明斯基时刻"。金融机构运行的底牌:政府担保的金融模式使得金融机构加杠杆动力强,金融机构套利同时,国家的系统性风险不断累积。金融监管底层思路是和供给侧改革底层思路一致:1、金融机构套利具有负面"外部性";2、相关机制未理顺前,采取行政手段控制。

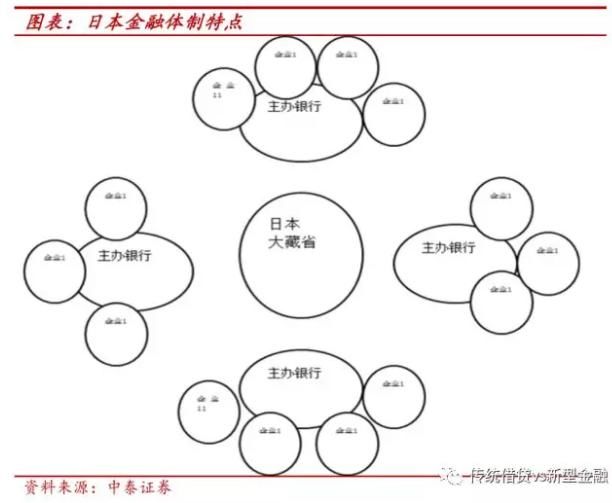

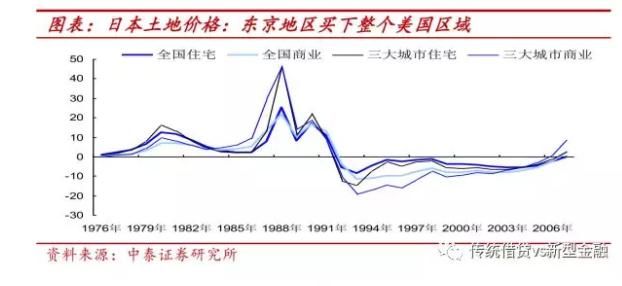

日本80年代的金融体制和我们有点像。当时日本金融体系制度比较接近,所谓的"兜底文化"。这种金融体制的三个特点:1、有小风险,大家互相支持,能共度难关;2、有隐形兜底后,该类体制会在某方面做到极致,日本同样将房地产做到极致:东京片区能买下整个美国。3、系统性风险来后,会面临巨大动荡。

基建|地产|深度|金融机构|杠杆|去杠杆---傻大方小编总结的关键词

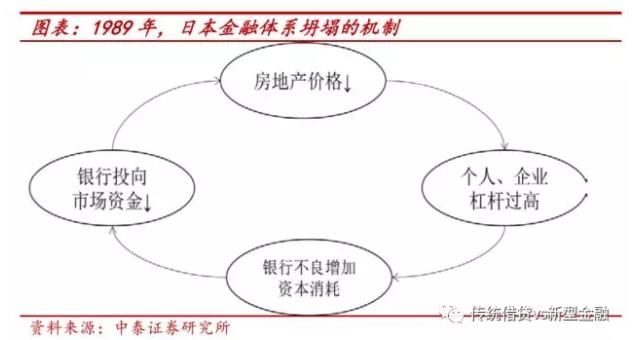

"灰犀牛"、"明斯基时刻"到底是什么?看看日本89年的金融危机。1、利率上升是催化剂,杠杆率过高是前提;2、个人、企业资产负债表恶化;银行资产负债表恶化;3、恶性循环导致系统性风险爆发。

基建|地产|深度|金融机构|杠杆|去杠杆---傻大方小编总结的关键词

基建|地产|深度|金融机构|杠杆|去杠杆---傻大方小编总结的关键词

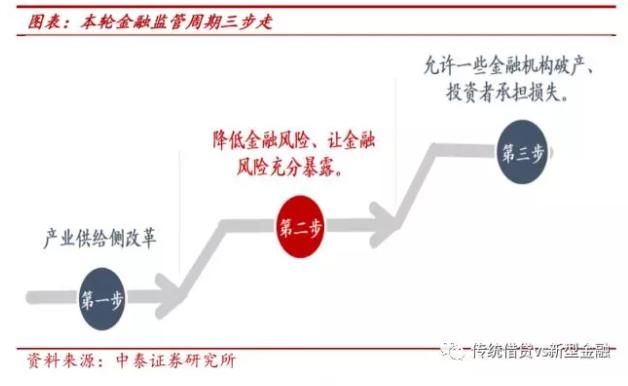

金融监管三步走的程序。我们判断最终目的:打破政府对金融机构的隐形兜底、打破金融机构的刚性兑付。第一步:通过产业的供给侧改革, 排除实业的"雷",为金融监管创造前提条件。第二步:降低金融风险、让金融风险充分暴露。在隐形担保、刚兑未打破前,会采取行政手段降低风险,所谓金融强监管。第三步:允许某些金融机构重组、投资者承担损失。

基建|地产|深度|金融机构|杠杆|去杠杆---傻大方小编总结的关键词

步骤必须循序渐进:不排除产业的"雷",就不可能排除银行的"雷"。风险看不清背景下,贸然打破"兜底"、"刚兑",由于金融是具有传染性的,会导致新的金融风险。

别急,刚开始,这次"兜底"是要打破的!市场只看到信用违约的第一幕,后面大家会逐渐看到,债务率高的"中小融资平台"也会违约,"国有僵尸企业"也会违约,机构的预期会逐渐改变,信仰会一点点瓦解。只有"兜底"打破后,金融机构才会真正按市场化标准选择给钱的对象;那个时候,才能真正打破"所有制歧视",民营经济才可能拿到金融机构较多的钱。

信用风险增加:表内外信贷资产总量、结构行政控制的元年

金融监管的重点变了。1、去年的监管重点是金融机构的负债荒,体现在M2增速明显下降;去年的监管重点是控制金融机构的资金空转,压低金融机构之间的金融杠杆,金融机构较为难受。2、今年监管的重点是金融机构的资产端(表内+表外),手段是行政控制方式,压缩非标等信贷类资产规模;体现在社融的下降。今年监管重点是降低金融机构对经济的杠杆,经济就比较难受。

基建|地产|深度|金融机构|杠杆|去杠杆---傻大方小编总结的关键词

结构性降杠杆的第一年。今年政策目标既要降低金融的杠杆(尤其是资产端),又要为实体经济(制造业等)保障融资需求和利率稳定,同时满足这两个目标,金融政策的选择是较唯一的:通过行政手段控制融资平台、房地产领域、产能过剩领域的融资需求和供给。行政化调结构的第一年。

基建|地产|深度|金融机构|杠杆|去杠杆---傻大方小编总结的关键词

对市场的影响:"磨人"和"估值分化"

"钝刀磨人"。我们持续观察监管以及金融机构面对监管的行为的变化,这个过程是持续"磨人"状态,市场难受的时间较长:高层"去杠杆"方向很明确,同时有底线思维;金融机构的行为变化是缓慢和拖延的。监管是把"钝刀",机构行为很磨人。

中长期方向明确:利率变化带来的估值变化。信用利差会持续扩大,市场未来会看到很多10%以上收益率的债券,对于基本面波动大股票,产生估值压制;无风险收益率确是下降的:在中国对于金融机构而言,无风险收益率不是国债利率,而是非标的贷款利率(7%以上),这块是确定下降的,对于基本面稳健的股票,估值是会被提升

- 中科院国家高端智库论坛举办 解读中国经济发展密码

- 硬约束助力国企降杠杆

- 美媒:大脑数据能解读情绪 或有助治疗抑郁症

- 专家解读中国对非“五不”“四不能”原则:体现中国责任担当

- 专家解读云南普洱地震:预计属一般破坏性地震

- 英国又“装精”了!曾经大英帝国,不嫌丢人吗?丨睿解读

- 直播预告 | 埃森哲企业数字化转型论坛·两化融合深度行

- 2018半年度报告解读 | 银行业拐点初现

- 关于2018年度一般企业财务报表格式有关问题的解读

- 【热点】是时候补充知识了!"去杠杆"怎么做?专家用几