A股估值回落至合理区间 市场有望迎来修复期

傻大方提示您本文标题是:《A股估值回落至合理区间 市场有望迎来修复期》。来源是。

A股估值回落至合理区间 市场有望迎来修复期。估值|区间|回落|修复|市场|有望|a股---

估值|区间|回落|修复|市场|有望|a股---傻大方小编总结的关键词

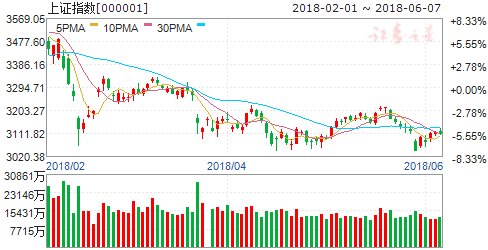

A股市场素有“五穷六绝七翻身”之说。刚刚过去的5月,受信用违约风险暴露等因素影响,市场走出了“过山车”行情,防御性板块表现良好。对于6月市场走势,券商分歧较大。较为一致的建议是,防御优先,布局消费板块及盈利确定性高的成长板块。

A股市场素有“五穷六绝七翻身”之说。刚刚过去的5月,受信用违约风险暴露等因素影响,市场走出了“过山车”行情,防御性板块表现良好。对于6月市场走势,券商分歧较大。较为一致的建议是,防御优先,布局消费板块及盈利确定性高的成长板块。机构相对乐观

短期来看,国内信用违约事件及海外风险事件是影响市场的重要因素。中银国际证券认为,近期的债券“违约潮”和东方园林发债等事件是金融风险开始显性化的一个缩影,短期内违约风险仍未出清。意大利政局动荡令欧债危机再受关注,加剧风险重估过程。

市场近期还将面对美元升值压力和限售股解禁压力,这都将对投资者的风险偏好形成压制。广证恒生认为,6月市场或低位震荡。

统计数据显示,6月A股解禁市值约为4103亿元,较5月有所增加。从板块来看,6月主板、中小板、创业板解禁金额分别为2711亿元、860.89亿元、530.76亿元;分行业看,按照5月31日股价估算,6月电力及公用事业、非银行金融、医药行业解禁压力最大,解禁额分别为732亿元、569亿元、456亿元,解禁市值占流通市值比例分别为8.54%、3.36%、2.42%。从个股来看,6月中国核电、国泰君安解禁规模最大,解禁金额分别为687亿元、464亿元,解禁市值占流通市值比例分别为72.8%、31.9%。

不过,不少机构认为,6月行情也许并不悲观。平安证券指出,当前应择机布局,理由是宏观经济韧性仍在,企业基本面可能好于预期,当前市场估值回落至合理区间。

国联证券认为,随着利空因素逐渐消化,市场有望迎来修复期。流动性宽松预期再起,用低成本的降准代替高成本MLF或是大势所趋。央行1日宣布适当扩大MLF担保品范围也显示了对市场的呵护。

国信证券更乐观,他们认为,两方面有利因素或推动指数上行,信用风险问题有望得到缓解。一方面,从目前A股沪深300和美股标普500的分行业资产负债率来看,除金融和地产行业以外,其他行业A股上市公司资产负债率相对较低,说明“去杠杆”取得明显成效;另一方面,近期央行决定适当扩大MLF担保品范围等措施表现出政策出现微调,同时6月存在降准可能性。

大消费等板块受关注

投资方面,中银国际证券表示,6月行业建议,防御优先,调入航空运输、保险板块。关注石油石化、保险、商贸零售、证券、有色、公用事业、农业、航空、纺服板块。

防风险方面,川财证券指出,对于高信用风险行业在短期内市场的风险偏好可能出现回落,相对于周期和可选消费行业,必需消费行业具有有息负债率较低、经营活动现金流稳定且充足的特点,发生信用违约事件的概率偏低。结合消费升级的投资主线,建议关注必需消费行业中的食品和医药板块。

国信证券认为,在信用风险问题拐点没有明确出现前,继续看好医药、食品、旅游、纺服等债务负担小、现金流良好的消费板块。

注重盈利的确定性成为A股近期投资一大特点。平安证券指出,在盈利主线方面,看好消费板块以及有明确盈利确定性的成长板块;考虑到A股开放进程的加快,未来金融、地产板块有望迎来一轮估值修复行情。

此外,在市场修复预期之下,国联证券建议关注价格依然坚挺的钢铁、化工、房地产,战略地位凸显的电子、计算机,以及煤电联动预期下的火电板块。

估值|区间|回落|修复|市场|有望|a股---傻大方小编总结的关键词

查询

查询

- 男士的健康问题 一定要让自己合理减肥 拒绝肥胖

- 猫眼启动IPO对决淘票票,340亿元估值或远超阿里影业!王长田财富

- 估值2000亿超网易!腾讯音乐下月赴美上市,今年要赚近40亿

- 北京:严查物业服务企业转供电不合理加价行为

- 北京菜价近期趋于回落 菠菜一斤降5元

- 专家:开学后青少年需合理用眼 发现近视应及时诊治

- 想瘦身的人晚餐吃什么?建议:不能不吃饭,合理饮食才有效果

- 肖冰:估值都是假的, 退出才是创投本质

- 天津蔬菜价格涨幅回落将趋稳 气候好转利于蔬菜生长

- 滴滴顺风车下线!Uber估值却增至720亿美元,他们有什么不同?