投资P2P的常识和伪常识以及反常识

傻大方提示您本文标题是:《投资P2P的常识和伪常识以及反常识》。来源是。

投资P2P的常识和伪常识以及反常识。投资|p2p|p2p平台|民间借贷|投资者---

P2P行业有什么常识?

投资P2P的常识和伪常识以及反常识。投资|p2p|p2p平台|民间借贷|投资者---

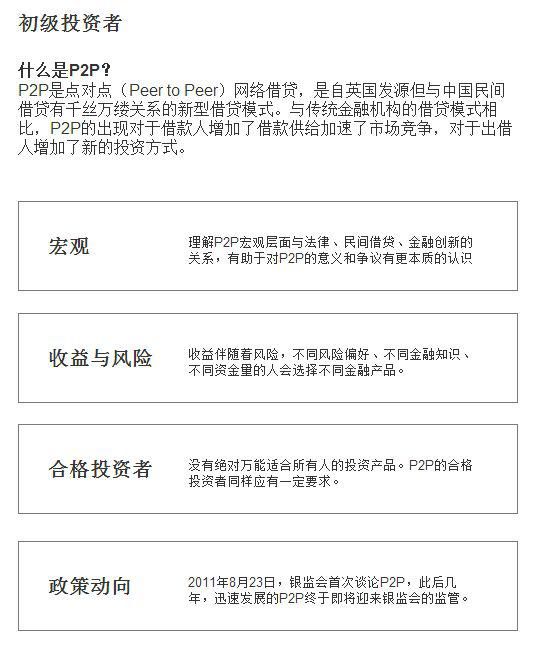

我把P2P投资者分成三类--

初级投资者:对P2P缺乏了解,需要循序渐进充分了解宏观、收益与风险、合格投资者以及政策动向,才能判断是否应该进入。

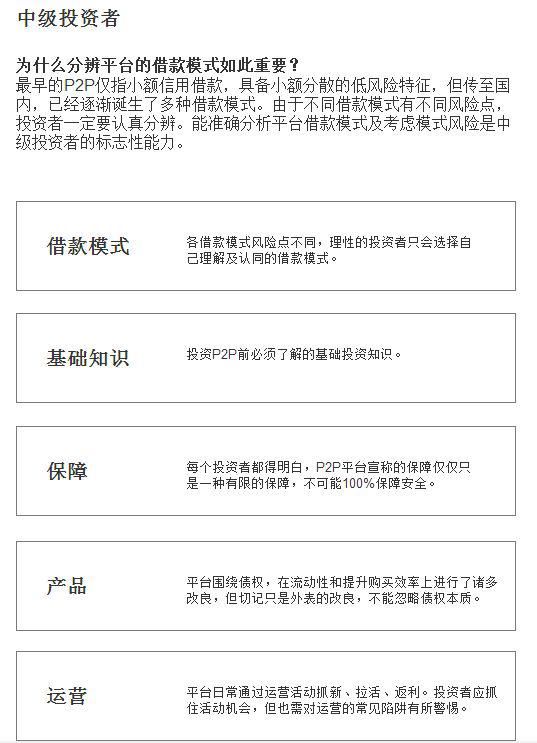

中级投资者:有一定的P2P投资经验,但仍需系统学习P2P领域的知识,其中最重要的就是对P2P各种模式的理解。

高级投资者:有丰富的P2P投资经验,只需学习解读数据、提高信息获取效率即可。

以下是过去对前两级投资者常识点的整理:

投资|p2p|p2p平台|民间借贷|投资者---傻大方小编总结的关键词

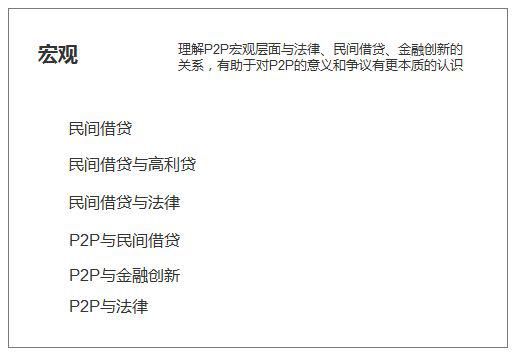

每个环节都有展开,例如我认为只有了解民间借贷,了解P2P与民间借贷,认同P2P是金融创新才能往下进一步学习(恕我只展开一个)。

投资|p2p|p2p平台|民间借贷|投资者---傻大方小编总结的关键词

此外,由于对技术安全、维权、催收部分了解不足未能汇总,其实这些部分也比较重要,应是中级投资者需要了解的常识点。

投资|p2p|p2p平台|民间借贷|投资者---傻大方小编总结的关键词

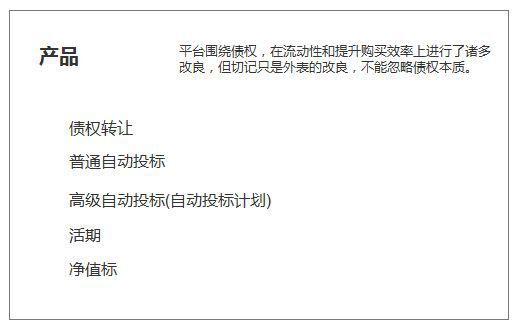

如对中级投资者中产品一个常识点,有如下展开:

投资|p2p|p2p平台|民间借贷|投资者---傻大方小编总结的关键词

P2P行业有什么伪常识?

投资P2P的常识和伪常识以及反常识。投资|p2p|p2p平台|民间借贷|投资者---

低收益的平台是流氓平台,高收益的平台才是好平台

投资P2P的常识和伪常识以及反常识。投资|p2p|p2p平台|民间借贷|投资者---

对于了解民间借贷,知道线下借款人月息成本高达三分的投资者来说,这种观点乍听起来很对。然而这个观点忽略了P2P平台的运营成本,由于P2P具有互联网属性,P2P的运营成本短期看远比一个只做当地线下的民间借贷平台高(短期如此,长期看P2P能做大,而民间借贷只能靠全国扩点,后者的成本是远远更高的),因此一个认真经营的P2P平台从财务合理性角度必然只能给出低收益。

此外,P2P平台的蓬勃发展是有助于降低民间借贷的借款利率的,优质借款人完全可以货比三家,靠信用或资产抵押选择一个利率更低的P2P平台。

当然不排除有些平台基于不同地域、不同时间、不同模式能给出较高收益,但高到超出24%,国家法律根本不支持的程度,明显是平台无力从其他角度吸引投资者,只能调高收益,存在道德风险的几率太高(这种平台很容易观察出很多风险点)。

这个伪常识被一些P2P第三方社区鼓吹流毒无穷,识破这个伪常识,有助于普通投资者轻松逃过2012-2014年几波很容易避开的雷。

投资|p2p|p2p平台|民间借贷|投资者---傻大方小编总结的关键词

P2P是庞氏骗局

投资P2P的常识和伪常识以及反常识。投资|p2p|p2p平台|民间借贷|投资者---

这个伪常识看起来特别容易唬人,特别受部分传统金融人士和普通老百姓认同,其实非常经不起推敲,好在近一两年政策对P2P行业的扶持认同非常明显,一些传统金融人士已经不再敢贸然下这个判断。

理解为什么P2P不是庞氏骗局很简单,了解一点金融知识,再有一些互联网思维就足以认同了。

过去的借贷模式,是借助于传统金融机构发生的,绝大部分依赖于银行。银行必须先有存款再做贷款,但国内银行不屑于做个人借贷和小企业借贷(做大企业借贷多轻松挣钱啊),因此市场上存在极大的个人借贷和小企业借贷的需求。

P2P就是将这些银行不愿意做的个人和小企业主与投资者直接对接(注意传统的民间借贷是无法直接对接的,因此存在资金池风险和巨大的无法回避的道德风险),P2P平台在其中根据各家模式不同做一定风控。

P2P投资者需明白这些借款人可能资质不够好到能向银行借款,需明白P2P平台的风控可能会出问题,需承担一定风险。

本质上,P2P的出现,不再要求先有存款再做贷款,而是先有贷款再去市场上找存款

投资P2P的常识和伪常识以及反常识。投资|p2p|p2p平台|民间借贷|投资者---

(借助互联网这太容易找了),所以才被很多金融界的领导称做金融创新。当然,不排除很多P2P平台本质上就是骗子平台,但这只是这些平台的问题,不是P2P模式的问题。

投资|p2p|p2p平台|民间借贷|投资者---傻大方小编总结的关键词

P2P行业有什么反常识?

投资P2P的常识和伪常识以及反常识。投资|p2p|p2p平台|民间借贷|投资者---

100%本息保障

投资P2P的常识和伪常识以及反常识。投资|p2p|p2p平台|民间借贷|投资者---

无论是平台自担保、第三方机构担保、风险准备金,都不过是有限的保障,其中风险准备金制度由于更容易让投资者理解是有限的保障,相对更受理性投资者和理性平台的一致推崇。

而最高人民法院今年8月推出,要求从2015年9月1日起开始执行的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》中第二十二条明确指出:

网络贷款平台的提供者通过网页、广告或者其他媒介明示或者有其他证据证明其为借贷提供担保,出借人请求网络贷款平台的提供者承担担保责任的,人民法院应予支持。

因此,凡是胆敢在此规定出来后仍声称100%本息保障的平台,建议投资者留存、公证好相应证据,一旦项目出问题,直接走法院起诉平台,法院应该会根据规定给予公正判决。

理解任何一个P2P平台都不可能做到100%本息保障,知道这是反常识,不心存侥幸,对在这方面夸大宣传的平台多留些心。

- 家中、单位都不常备它,小心别人说你没有生活常识

- 加大在广东经贸合作与投资

- 容城容东片区截洪渠景观一期工程招标 预估投资约2.22亿元

- 投洽会促进双向投资收实效:1982个项目达成合作协议 协议总

- 法院不受理P2P纠纷?这是误读

- 公安部开放“P2P系列”投资人信息登记

- 全国入库PPP项目投资额超11万亿

- 财政部:截至7月底PPP开工项目1762个 涉投资额2.5万亿

- “小生优服”非法集资案告破 明知是骗局侥幸“投资”落陷阱

- 中国企业海外投资新思维:任何“蛋糕”都要共享