这一次,中国央行怎么走?

傻大方提示您本文标题是:《这一次,中国央行怎么走?》。来源是。

这一次,中国央行怎么走?。这一次|中国|美联储|鲍威尔|通胀|央行---

中信明明团队认为,小幅跟随或者暂缓跟随都有可能,加速跟随的概率不大。随着中国热钱波动减少、汇率弹性加大、利率独立性增强,美债利率向中国的传导利率或有所下降。

本文来源于“明晰笔谈”,作者中信证券明明研究团队

这一次,中国央行怎么走?。这一次|中国|美联储|鲍威尔|通胀|央行---

北京时间6月14日2:00,美联储宣布上调联邦基金利率25BP至1.75%-2.00%,这是美联储年内第二次加息,也是2015年12月本轮加息周期开启以来第7次上调利率。加息点阵图显示,联储官员的今明两年利率预期中值均高于上次,2018年预计加息4次。此前,据CME“美联储观察”显示美联储今年6月加息25BP至1.75%-2%区间的概率为93.8%,9月加息25BP至2%-2.5%区间的概率为68.1%,12月再加息25BP的概率为39.7%。议息会议有何亮点?美国后续加息节奏如何?鲍威尔在新闻发布会上讲了什么?国内货币政策会否收紧?对此,我们点评如下:

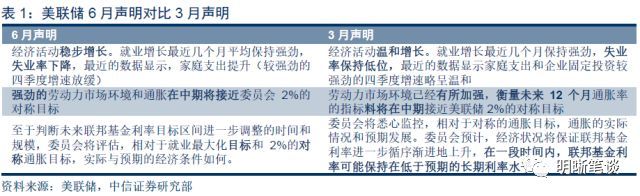

会议结果:加息25BP符合普遍预期6月加息符合市场预期。美联储声明称“经济活动一直在以稳健的步幅增长”,就业市场持续收紧,家庭支出增速提升。同上年同期相比的整体通胀和不计入食品和能源价格的核心通胀率已向2%靠拢。总体来看,较长期通胀预期指标变动不大,中期内保持通胀目标在2%左右。经济前景的风险似乎“大致均衡”。基于已实现的和预期的就业市场状况和通胀情况,委员会决定,将联邦基金利率的目标区间上调至1.75%-2%。同时,美联储将超额准备金利率(IOER)提高20个基点至1.95%,6月14日起生效。会议召开后,CME“美联储观察”显示,美联储9月加息25个基点至2%-2.5%区间的概率由68.1%升至74.3%,12月再加息25个基点的概率由39.7%升至46.7%。此外,FOMC一致投票通过此份决议声明。

会议内容:预计2018年加息4次对比5月会议声明内容,美联储指出经济活动稳步增长,之前的表述是“温和增长”;肯定了失业率下降,之前的表述是“保持低位”。在通胀方面,声明表示,同比来看,整体通胀和剔除食品和能源价格的通胀接近2%,长期通胀预期指标几乎未变,删除了5月的“基于市场的通胀补偿指标仍处低位”一说,展现了美联储对中期内经济和通胀的乐观态度进一步强化。在加息方面,此次联储会议声明删除了今年5月决议声明中称利率仍会“在一段时间内”低于长期水平的表述,对于加息,用“进一步逐步上调”替代了“调整”。

这一次|中国|美联储|鲍威尔|通胀|央行---傻大方小编总结的关键词

从美联储官员预测来看,2018年美联储预计加息4次。美联储会后公布的利率预期点阵图显示,联储高官预计2018年将加息4次,2019年加息3次,2020年加息2次。从点阵图可看出,8位联储官员预计今年全年加息4次或更多,3月公布的点阵图显示持这一预期的官员有7人。

这一次|中国|美联储|鲍威尔|通胀|央行---傻大方小编总结的关键词

经济数据预测方面,美联储上调今年的实际GDP增长预期和PCE及核心PCE通胀预期,下调了预期今年失业率。本次会议对经济的预期如下:经济增速方面,预测2018年的实际GDP增长率为2.8%,高于今年3月预测的2.75%,预测2019年和2020年GDP增长率分别为2.4%和2.0%,与前一次预测一致;通胀方面,预测2018、2019年PCE通胀率为2.1%,均高于今年3月预测的1.9%和2.0%,对2020年的预期值为2.1%,与前一次预测一致。上调今年核心PCE通胀率预期至2.0%,高于3月预测的1.9%,2019和2020年的预期维持2.1%不变。就业方面,预计2018年失业率为3.6%,之前预期为3.8%;2019年失业率预测中值为3.5%,之前为3.6%;2020年失业率预测中值为2.0%,之前为3.6%。此次联储官员预测中位值显示,2018年底联邦基金利率料为2.375%(3月份预计为2.125%),这意味着美联储将年内加息预期上调至四次。此外,2019年底联邦基金利率料为3.125%(前次料为2.875%),2020年底联邦基金利率料为3.375%(前次料为3.375%),更长周期的联邦基金利率料为2.875%(前次料为2.875%)。

这一次|中国|美联储|鲍威尔|通胀|央行---傻大方小编总结的关键词

鲍威尔发言偏鹰。在会后的新闻发布会上,鲍威尔指出美国经济状况良好,失业率和通胀率处于低位,美联储对通胀的看法并无改变,不会对通胀超过2%反应过度。同时还强调,将从明年1月起在每次FOMC会议后举行新闻发布会。关于美联储政策,鲍威尔表示,货币政策正常化稳步推进,利率将会以“相对较快的水平”达到中性区间,缩表进程按部就班。但美联储非常谨慎,确保政策收紧步伐不会过快。此外,鲍威尔表示,不会置评特定的贸易行动。希望减税能产生重大影响。

美国经济增长稳健,基本面为6月加息提供了有力支撑美联储6月如期加息反映了美国经济增长的信心。总体来说,美国经济增长稳健,消费有所放缓,通胀温和增长,制造业和就业表现强劲,基本面为6月加息提供有力支撑。

GDP方面,美国一季度实际GDP年化季环比修正值为2.2%,低于预期和前值的2.3%,一季度GDP增速较去年第四季度有所下滑,主要受到库存投资和消费者支出下修的影响。此外,美国一季度企业利润环比下降0.6%。

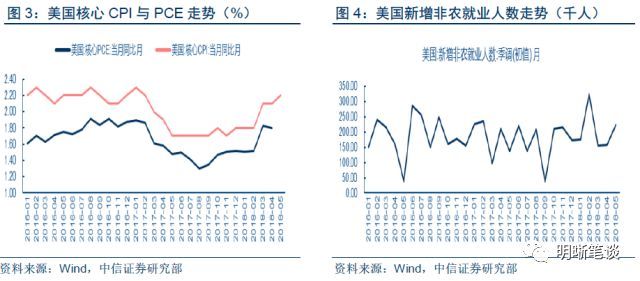

通胀方面,美国5月CPI同比上升2.8%,与预期持平,高于前值2.5%,美国5月核心CPI同比上升2.2%,与预期持平,高于前值2.1%;美国4月PCE物价指数同比2%,持平预期和前值;作为美联储关注的通胀指标,美国4月核心PCE物价指数同比1.8%,也与预期和前值持平。

就业方面,美国5月新增非农就业人数22.3万,大幅超预期19万和前值15.9万,5月失业率录得3.8%,为1969年以来最低水平。但素有“小非农”之称的ADP就业与非农就业数据出现了一定程度的背离,美国5月ADP就业人数新增17.8万,不及预期的19万和前值20.4万。此外,美国5月26日当周续请失业救济人数174.1万人,高于预期173.8万人和前值172万人,6月2日当周首次申请失业救济人数22.2万人,略高于预期22.1万人,前值由22.1万人上修至22.3万人。

消费方面,5月美国密歇根大学消费者信心指数终值为98,环比下降0.8%,同比增长0.9%;反映消费者对自身财务状况评估的消费者现况指数终值为111.8,环比下降2.7%,同比增长0.1%。美国5月谘商会消费者信心指数128,与预期持平,前值由128.7下修至125.6。

另外,美国5月ISM制造业指数58.7,高于预期58.2和前值57.3,该指数连续21个月高于50荣枯线,显示美国制造业持续扩张。此前,4月前值57.3曾创2017年7月以来最低,而2月读书60.8曾创2004年5月以来新高。5月Markit服务业PMI终值56.8,高于预期和前值55.7。

这一次|中国|美联储|鲍威尔|通胀|央行---傻大方小编总结的关键词

市场反应:美元指数上涨,美债收益率先涨后跌,黄金跳水,美股短线走低

市场反应:美元指数上涨,美债收益率先涨后跌,黄金跳水,美股短线走低决议公布后,美元指数突破94.0,抹平会议声明前的跌幅,日内涨约0.2%,10年期美债收益率升破3%,约创两周新高,此后小福回落。现货黄金跳水4美元,黄金市场刷新一周新低至1292.68美元/盎司,不过鲍威尔新闻发布会开始之后有所回升。美股短线走低,标普和道指跌幅扩大,道指跌幅曾扩大到60点以上,标普曾跌约0.2%,纳指转跌。但银行股集体走高,花旗上涨0.9%,高盛上涨2.4%,摩根士丹利上涨1.6%,富国银行上涨0.7%,摩根大通上涨0.8%。

美国加息是否会导致新兴市场国家危机从美国来看,此次美联储6月加息符合市场预期,年内加息预期从之前的3次上调至4次。近期美国经济数据显示,美国经济增长稳健,消费有所放缓,通胀温和增长,制造业和就业表现强劲,基本面为6月加息提供有力支撑。美联储声明中肯定了经济活动稳步增长,劳动力市场表现强劲,并指出整体通胀和剔除食品和能源价格的通胀接近2%,同时,删除了“联邦基金利率仍将相当长一段时间保持利率在当前低位”的表达。在随后的新闻发布会上,鲍威尔的发言偏鹰,他表示利率将会以“相对较快的水平”达到中性区间,但美联储非常谨慎,确保政策收紧步伐不会过快。

从新兴市场国家来看,年初以来,美元的走强使得新兴国家货币呈多米诺骨牌式贬值。5月份新兴市场资本流出123亿美元,其中债市和股市资金流出60亿美元左右,亚洲资金流出80亿美元,南非和中东资金流出47亿美元。俄罗斯卢布、阿根廷比索、土耳其里拉、巴西雷亚尔、菲律宾比索等货币相继大幅贬值,其中阿根廷比索兑美元已跌36%,引发资本剧烈流出和股市震荡。MSCI新兴市场货币指数4月中下旬以来已累计下跌2.8%,为2016年11月以来最大的两个月跌幅。面临货币危机的新兴市场各国央行纷纷以大幅加息挽回外流资金,然而由于各国内部经济差异,调控结果差别很大。

根据我们对主要承压国家具体分析,南美各国受累于沉重的债务和贸易赤字,基本面恶化下强势加息、货币互换等诸多工具也难见成效;东南亚国家基本面尚可,央行加息调控短期成功救市,然而对经济增速的追求能否容忍加息的持续仍是未知数。所以美国加息对新兴国家影响,关键仍看经济基本面和发展动能,如果不能很好的平衡资本流动和国内经济,那么部分新兴市场国家可能再次出现股债汇三杀的情况,但目前来看美国加息后美元和美债利率总体涨幅有限,给新兴市场国家留下了喘息的空间。

从国内来看,中国央行将如何应对?我们认为小幅跟随或者暂缓跟随都有可能,加速跟随的概率不大。我国加息与否需权衡考虑目前的内外部因素。从外部因素来看,中美利差和人民币汇率是外部因素,对我国央行是否加息会产生一定影响,但随着中国热钱波动减少、汇率弹性加大、利率独立性增强,美债利率向我国的传导利率或有所下降。从内部因素来看,国内经济基本面面临一定的下行压力,扩内需和降低企业融资成本成为经济金融工作的主要目标,内部环境制约货币政策收紧,加息面临的压力较大,央行最大的可能选择一个是会“加息”5BP并结合公开市场操作进行流动性投放,另一个是参考去年6月的经验暂缓跟随。未来考虑到社会融资收紧,内需仍然不足,我们认为货币政策仍应主要为本国服务,不应该以牺牲独立性为代价来为何利差、汇差。综上,我们维持下半年10年期国债收益率中枢将降至3.4%~3.6%区间内的判断不变。

----我是两条广告的分割线----

这一次,中国央行怎么走?。这一次|中国|美联储|鲍威尔|通胀|央行---

同时更多各大投行精彩的实时交易可关注微信汇眼消息,微信ID:huiyanxiaoxi,也可点击下方二维码添加汇眼消息公众号,以最快速度推送投行的实时交易,还可查看历史盈亏情况~

这一次,中国央行怎么走?。这一次|中国|美联储|鲍威尔|通胀|央行---

交易大赛3.0版之无限奖金即将于5.21-6.21开启,5.16开始接受报名!MVP可获得最低18888的奖金,邀请一个好友奖金池可增加188,10人参赛奖金池就将超过20000,赶快点击下方图片参与竞赛吧!

这一次,中国央行怎么走?。这一次|中国|美联储|鲍威尔|通胀|央行---

比赛正式起算日期为5.21,参赛前有任何疑问请务必联系WEEX客服微信(ID:weex2016),祝各位好运!

这一次,中国央行怎么走?。这一次|中国|美联储|鲍威尔|通胀|央行---

这一次|中国|美联储|鲍威尔|通胀|央行---傻大方小编总结的关键词

这一次,中国央行怎么走?。这一次|中国|美联储|鲍威尔|通胀|央行---

这一次,中国央行怎么走?。这一次|中国|美联储|鲍威尔|通胀|央行---

- 今年960万人将死于癌症 这些习惯让越多中国人患癌

- 网络安全护航中国梦行稳致远

- 马丁·雅克:中国有效地激励了其他新兴国家探索适合本国国情

- 尼基·亚迪:中国在绿色金融方面发挥了非凡的领导作用

- 傅晓岚:中国需要非常坚定地追求自己的梦想

- 吉姆·奥尼尔:中国是“金砖四国”的核心

- 中国游客遭瑞典警察粗暴对待 文化和旅游部高度关注

- 中科院国家高端智库论坛举办 解读中国经济发展密码

- 为担当者担当 让实干者实惠(在习近平新时代中国特色社会主

- 活态传承 活力再现 第五届中国非遗博览会济南开幕