按关键词阅读:

大摩表示 , 极度乐观的市场情绪令人不安 , 但它同时也是一个入场时机的参照指标 。

摩根士丹利的首席全球策略师Andrew Sheets称 , 虽然我们步入了新的一年 , 美国迎来了新的总统 , 一切看起来都有了新的变化 , 但需要注意的是 , 市场的热点和所面临的挑战还是一样的 。

Andrew Sheets表示 , 其中一个热点是他们相信经济增长会更强劲和通货再膨胀会继续上升 。 摩根士丹利对2021年全球经济增长和通胀的预测仍远高于普遍预期 。

他还称 , 更值得注意的是 , 从情绪指标、调查结果以及与投资者的谈话来看 , 市场对经济前景的共识乐观得令人不安 。 他认为 , 自去年11月以来 , 没有任何一个问题比“每个人都很乐观”更令人担忧了 。

Andrew Sheets认为 , 在这种情况下 , 投资者应该思考如何利用这些乐观情绪 , 以及如何证明自己的观点具有建设性 。

他表示 , 追踪投资者情绪至关重要 , 投资者情绪指标是一个与市场历史一样悠久的指标 。 但需要注意的是:投资者往往在牛市中看涨 , 在熊市中看跌 , 因为物价上涨和经济好转往往会让人们感到乐观 , 而如果经济复苏有可能持续下去的话 , 投资者的乐观情绪会更加高涨 。

Andrew Sheets还表示 , 恐慌情绪比乐观情绪更能识别入场时机 。 原因之一是 , 一旦出现恐慌性事件 , 投资者往往都是集体陷入恐慌情绪 , 进而使他们产生强烈的抛售冲动 , 这时市场会出现可投资的低点 。 相比之下 , 积极事件所导致的乐观情绪比较分散 , 很难产生这样一个独特的买入时机 。

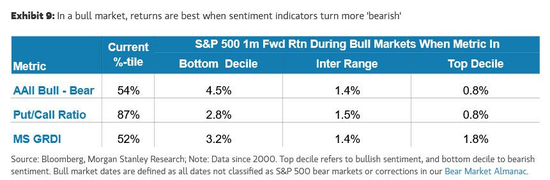

Andrew Sheets指出 , 投资者需要关注以下三个关键的情绪指标:摩根士丹利的全球风险需求指数( Morgan Stanley Global Risk Demand Index)、买入/卖出比率(put/call ratio)和美国个人投资者协会调查指数(AAII) 。

在牛市中 , 当这些指标的乐观程度处于它们最低值的十分之一时 , 一个月内的股票回报最高 。 平均而言 , 当这些指标显示的乐观程度达到最高的时候 , 一个月内的股票回报率仍然为正值 。 简而言之 , 相对于比“高价卖出”的策略来说 , 这些情绪指标对于“低价买入”的策略更有效 。

文章图片

图1/2

但实际上 , 投资者真实的投资情绪比这些情绪指标更为复杂 。 摩根士丹利大宗经纪公司的分析显示 , 对冲基金的净敞口非常高 。 但美国货币市场的基金余额也很高 , 比一年前高出6800亿美元 。

因此 , 投资者的乐观情绪还可以再细分:某些股票和期权的投资活动十分活跃 , 但总体资金流动没有那么活跃 。 对冲基金看似较为乐观 , 但存在不确定性 , 许多机构和个人投资者仍在观望 。

从市场表现上也可以看到这种差别 。 Andrew Sheets表示 , “过度乐观”的另一个定义是 , 价格已经很高的资产表现得特别出色 。 但如果对比过去三个月全球股市的表现 , 会发现情况并非如此 。 在下图中 , 纵坐标表示过去三个月全球股市的表现 , 横坐标表示全球股市过去三个月与过去二十年的价格对比 。 虽然也有一些例外情况 , 但股市最近一直由估值低于平均水平的板块领涨 。 Andrew Sheets称 , 这跟上世纪发生在荷兰的“郁金香热”不一样 。

文章图片

图2/2

Andrew Sheets表示 , 在美国 , 预期股票波动率仍高于平均水平 , 与历史相比 , 过去一年美国股票与债券表现相当 , 都处于“正常”水平 。 而在欧洲 , 股市表现仅在过去一年和三年与德国国债持平 。

在外汇市场 , 像加元兑瑞郎(CAD/CHF)这样的顺周期货币对仍接近十年来的低点 。 对此 , Andrew Sheets认为虽然某些市场的确存在过度乐观的情绪 , 但数据表明并非所有市场都如此 。 他们团队中的David Adams和Sheena Shah等分析师正在买入CAD/CHF 。

摩根士丹利的全球宏观策略团队认为 , 美国和欧洲股市继续跑赢债券的空间更大 , 这符合经济衰退后的一般情况 。

最后 , Andrew Sheets再次强调 , 目前投资者的情绪很乐观 。 因此 , 了解情绪指标在预测牛市顶部时的局限性 , 区分反弹行情中不同类型的极端行为 , 以及避免估值最高的细分市场 , 对投资者来说至关重要 。

【金十数据|大摩:如何根据市场情绪确定入场时机?】责任编辑:郭明煜

![]()

来源:(未知)

【】网址:/a/2021/0125/kd640752.html

标题:金十数据|大摩:如何根据市场情绪确定入场时机?