按关键词阅读:

_原题是:上海“银行房贷停贷”?到底是怎么回事 来源:上观新闻

这几天 , 伴随着上海房地产调控政策的出台 , “银行房贷停贷”的消息又开始传出 。 不少上海买房“刚需”担心 , 会不会没法贷款了?

实际上 , 这种担心目前是多余的 。 因为所谓的“停贷” , 其实用词并不准确 , 应该叫“暂时延缓” 。

一方面 , 由于前期上海楼市的火爆 , 某些银行的1月房贷额度已经用完 , 没有消化的房贷就会往后顺延 , 同时审贷流程也变得更长 。 这一情形在过去也很常见 , 并不是现在才有 。

“当月额度没了 , 延缓放款 , 这在任何时候都是正常的现象 。 因为这个说停贷 , 有些太夸张了 。 ”一位沪上银行支行负责人表示 。

另一方面 , 2020年12月31日 , 人民银行、银保监会联合发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》 。 在这一新规的影响下 , 不排除一些银行开始有针对性地梳理房贷业务 , 由此影响了房贷的发放 。

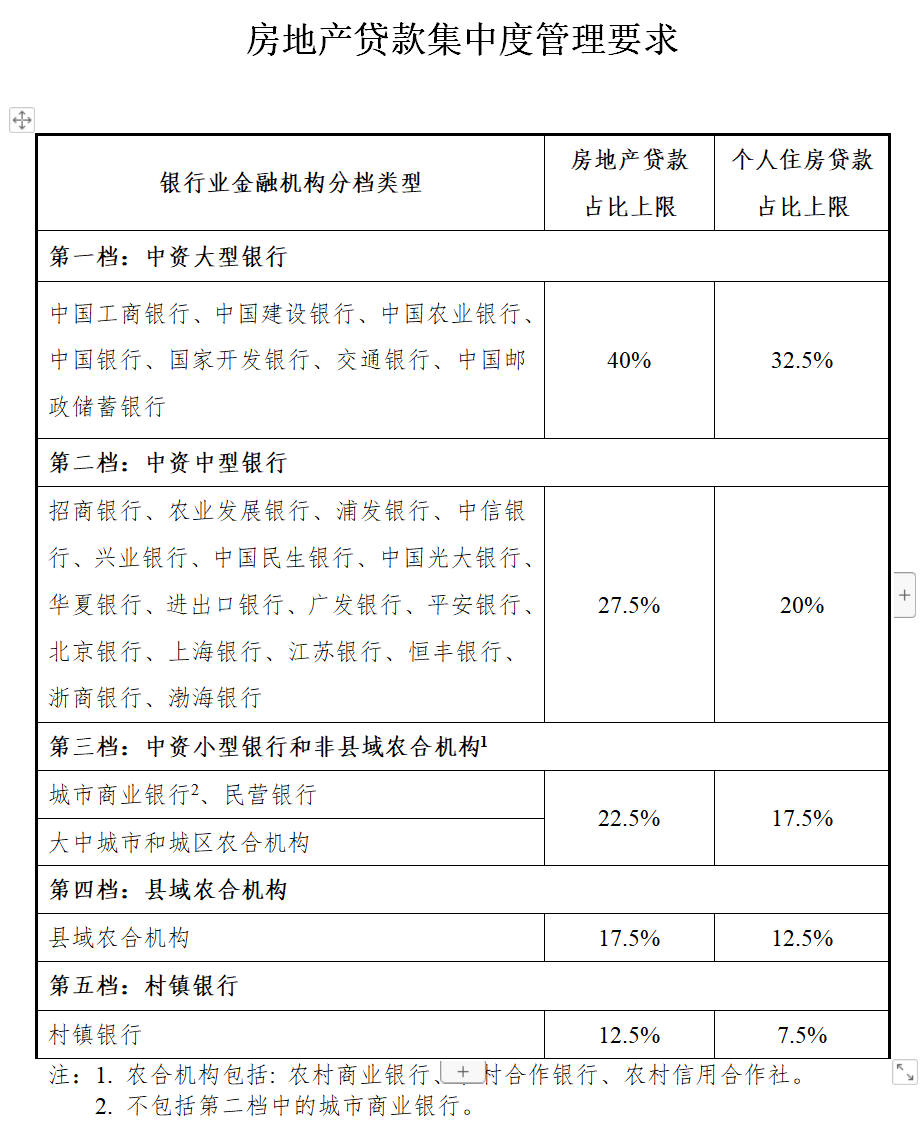

这份文件最核心的内容 , 就是给银行设立了两条红线 。 一条红线是房地产贷款占比 , 也就是贷给房地产企业的钱 。 另一条红线是个人住房贷款占比 , 也就是俗称的按揭贷款 。

抛开企业贷款不谈 , 对于个人住房贷款 , 红线是这样设置的——

文章图片

图1/1

【上观|“银行房贷停贷”用词并不准确 应该叫“暂时延缓”】可以看到 , 第一档是中资大型银行 , 包括工农中建交、国开行和邮储银行 , 个人住房贷款占比上限是32.5% 。 第二档是中资中型银行 , 也是平时耳熟能详的名字 , 包括招商、浦发、中信、兴业、广发、平安、光大、民生、上海银行、浙商银行等 , 个人住房贷款占比上限是20% 。

有人做了一份数据统计 , 发现2020年上半年 , 第一档银行中 , 建设银行和邮储银行稍微超出了红线;第二档银行中 , 招商银行和兴业银行超出了红线 。

超出了红线怎么办?人民银行表示 , 对于超出管理要求的银行业金融机构 , 将要求其合理选择业务调整方式、按年度合理分布业务调整规模 , 确保调整节奏相对平稳、调整工作稳妥有序推进 。 所以 , 这些银行在今年开年之际开始调整房贷发放策略 , 控制节奏 , 是不是就在情理之中了?

但其实 , 银行的调整预计也将是一个动态平稳的过程 。

一来 , 这一制度没有立刻执行 , 而是设有业务调整过渡期 。 《通知》指出 , 2020年12月末 , 银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求 , 超出2个百分点以内的 , 业务调整过渡期为自本通知实施之日起2年;超出2个百分点及以上的 , 业务调整过渡期为自本通知实施之日起4年 。 留给银行“做试验”的时间 , 还有不少 。

二来 , 这只是一个比例 , 并不是固定的额度 。 也就是说 , 如果银行业务做得好 , 比如给实体经济放款放得多 , 做大整体贷款规模这一“分母” , 那么就算比例不变 , 个人房贷额度一样可以增加 。

解释完所谓的“停贷” , 再来看看利率 。 上海目前的房贷利率 , 仍然保持着全国范围内较低的水平 。 包括工商银行上海市分行在内的多家银行明确表示 , 目前首套房贷款利率按照“LPR公布价”执行 , 二套房按LPR基准上浮60bp 。 这与去年保持持平 , 并未出现一些消息中所谓的上调 。

责任编辑:陈鑫

![]()

来源:(未知)

【】网址:/a/2021/0127/kd649493.html

标题:上观|“银行房贷停贷”用词并不准确 应该叫“暂时延缓”