按关键词阅读:

炒股就看锤子财富 , 权威 , 专业 , 及时 , 全面 , 助您挖掘潜力主题机会!

什么信号?抱团股又遭重挫 , 银行股被基金经理加仓

来源:证基风云

原创 夏悦超

前期活跃的机构抱团板块出现明显杀跌 , 而银行、传媒等板块获主力资金青睐 。 在一些业内人士眼中 , 银行是最具安全边际和业绩空间的低估值板块 。

机构抱团的热门板块再遭重挫 , 传媒、银行板块崛起 。 截至1月27日收盘 , 上证指数小幅收涨 , 文化传媒板块上涨2.48% , 领涨两市 , 白酒、医药板块延续调整 , 银行板块早盘涨幅一度突破2% , 其余部分低估值板块有不错表现 。

从公募去年四季报统计来看 , 食品饮料、电子、医药生物被超配 , 而金融地产是被低配最明显的行业 。 但依旧有基金选择重仓银行为代表的金融行业 , 从近期即将上市的某只基金披露情况来看 , 银行是其加仓的主要板块 。

基金经理开年加仓银行股

公募抱团的核心资产主要来自食品饮料、医药生物、电子和电气设备板块 , 随着几番上涨之后 , 有关估值是否溢价的风险已经被讨论多次 。

东方财富Choice数据显示 , 去年四季度末 , 公募基金超配的第一大行业属于制造业 , 相对标准行业超配比例达到8.79% , 金融业属于第一大低配行业 , 相对标准行业低配比例达到10.51% 。

但这并不代表公募不看好一些低估值板块 。

1月25日 , 兴全合润混合公布了上市交易公告书 , 该基金将于1月28日登陆深圳证券交易所 。 根据公告 , 兴全合润混合成立于2010年4月22日 , 由兴全合润分级混合终止分级运作并变更而来 , 由业内知名基金经理谢治宇管理 , 去年四季度末基金规模为205.98亿元 。 截至1月21日 , 该基金最新规模达到241.73亿元 。

从上市交易公告书披露的最新份额和仓位等数据来看 , 对比刚披露的去年四季报 , 该基金在不到一个月的时间对重仓股进行了一番调整 , 其中就加仓了金融股 。

具体来看 , 截至1月21日 , 兴全合润混合股票仓位达到88.28% , 较去年四季度末的86.21%加仓超2个百分点 。 重仓行业配置比例也有明显变化 , 制造业仓位从64.75%降至59.71%;信息传输、软件和信息技术服务业仓位从4.81%升至5.67%;金融业加仓最多 , 从6.7%升至13.55% 。

该基金的前十大重仓股也出现了变化 , 去年四季度末重仓的晶晨股份和隆基股份退出前十大重仓股行列 , 兴业银行和海康威视新进前十大重仓股行列 。 其中 , 持有兴业银行4743.41万股 , 持股市值占基金资产净值比例达到4.59% 。 其余重仓股因为持股数量不同 , 占基金资产净值比例与持仓席位出现略微变更 。

部分基金去年重仓银行

低估值的银行板块在去年四季度被一些公募提前加仓 。

根据财通证券的预测 , 截至1月8日 , 主动权益基金整体仓位83.02% 。 其中 , 指数增强型平均仓位94.92% , 股票型仓位93.19% , 偏股混合型仓位88.34% , 灵活配置型整体仓位仅为69.56% , 平衡型最低 , 仅为63.69% 。 主动权益基金整体仓位较去年底有明显提升 。

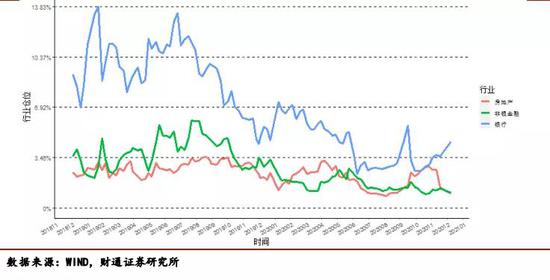

实际上 , 自去年9月以来 , 市场风格就已出现明显切换 , 虽然行业重仓依旧集中在医药生物、食品饮料、电气设备等 , 但银行、国防军工、有色金属三大行业已经明显得到加仓 。 一些基金在去年四季度末坚定持有银行、保险、地产等金融股 。 财通证券认为 , 对银行的增持可能来源于年底业绩增长的释放和稳定的盈利预期 。

文章图片

图1/1

据财通证券数据 , 去年四季度末 , 持有银行股仓位超过50%的基金共有8只 。 其中 , 持仓比例最高的是华润元大量化优选混合 , 达到62.22% 。 去年四季报显示 , 华润元大量化优选混合前十大重仓股中有7只银行股 , 其余3只重仓股属于保险、地产和农业行业 , 整体持有金融业仓位超过70% 。

上述基金的2020年四季报投资分析提及 , 经过2020年结构性的牛市 , 整体市场估值位于高位 , 预计2021年市场将以震荡走势为主 , 机构投资者预期回报率大幅下降 。 基金主要运用量化选股模型 , 选择业绩较好且估值较低的低估价值股与绩优成长股 。

国富中小盘股票去年四季报显示 , 对金融业进行了加仓 。 去年四季度末持有金融业仓位比例为20.47% , 较上一季度末的18.53%增加近2个百分点 。 最新前十大重仓股中 , 较上期新进了一只银行股:南京银行 。 重仓的其余3只银行股中 , 增持了宁波银行和兴业银行 , 招商银行持股数量保持不变 。分页标题#e#

国海富兰克林基金权益投资总监赵晓东对《国际金融报》采访人员表示 , 银行业发展的核心是中国经济 , 中国经济好 , 利率才能维持在较高水平 , 银行业才能有较好的息差和较低的坏账 。 长期看好中国经济 , 因此关注基本面向好、估值较低、有alpha(超额收益)的银行股 。

赵晓东看好银行业主要有几个方面:“第一 , 中国银行(维权)业的地位目前无法被替代 , 长期健康经营有保障;第二 , 银行业比较稳定 , 业绩波动小 , 基本每年都能维持正增长 , 持续稳定的增长保证了业绩的提升 。 第三 , 我国资产负债率较高 , 银行的业绩被低估 , 未来可能会被释放 。 第四 , 中国经济持续走好 , 提升了人民币国际化水平 , 银行在此过程中是受益的 , 因为在一些交割和结算中 , 中国银行会逐渐占据重要位置 , 有助于银行中间业务的提升 。 ”

银行板块能否防守

低估值的银行股再度崛起 , 释放出什么样的信号?

“反映出部分资金不愿意去追高抱团股 , 而是选择相对低估的方向 。 ”私募排排网未来星基金经理夏风光在接受《国际金融报》采访人员采访时表示 , 对于稳健型投资者来讲 , 低估值是有一个较好的配置方向 , 也是当前市场仍然有配置价值的体现 。 银行股的主要优势是估值比较低 , 以PB(市净率)为例 , 处于历史中分位的下方 , 持续两年的小牛行情后 , 不少行业板块的估值都处于历史的最高位 。 在这种情况下 , 银行的低估值优势引起市场资金的关注也是很自然的 。

不过 , 指望银行走出白酒、新能源这样的大涨行情不太现实 。 夏风光认为 , 布局银行板块要适当降低收益预期 , 选择具备竞争优势和估值优势的大行参与 。

目前来看 , 高估值的板块经常被业界用“太贵”来形容上涨后的风险 , 但低估值的板块也不见得都会有上涨的机会 。 在一些业内人士看来 , 银行是最具安全边际和业绩空间的低估值板块 。

在市场分化明显的行情下 , 银行板块是否适合“防守”呢?

华辉创富投资总经理袁华明告诉采访人员 , 在市场调整时 , 银行会是比较好的防御品种 , 但体量大、成长性不强以及转型压力也决定了银行很难成为市场上攻时的领涨板块 。

“我们判断板块适合自下而上来看 , 板块出现整体性机会的概率不大 。 ”中睿合银研究总监杨子宜认为 , 银行板块不能单纯的理解为防守配置 。 但部分银行成功转型零售银行、财富管理 , 其业务结构和商业模式发生明显变化 , 有望迎来戴维斯双击 。

把脉投资总经理许琼娜认为 , 如果从防御的角度来看 , 银行的确有一定的配置价值 。 毕竟从静态的角度分析 , 银行估值偏低 , 国内几个大行基本都是10倍市盈率以下 , 并且分红率可能高达5%-9% , 在市场可能出现赛道分歧、价格出现较大波动的基础上 , 银行是可以实现部分避险功能的 。 除了机构抱团的板块外 , 还可关注大宗商品 , 港股的券商和新消费板块 。

新浪声明:新浪网登载此文出于传递更多信息之目的 , 并不意味着赞同其观点或证实其描述 。 文章内容仅供参考 , 不构成投资建议 。 投资者据此操作 , 风险自担 。 免责声明:自媒体综合提供的内容均源自自媒体 , 版权归原作者所有 , 转载请联系原作者并获许可 。 文章观点仅代表作者本人 , 不代表新浪立场 。 若内容涉及投资建议 , 仅供参考勿作为投资依据 。 投资有风险 , 入市需谨慎 。

【新浪财经-自媒体综合|什么信号?抱团股又遭重挫 银行股被基金经理加仓】责任编辑:杨红卜

![]()

来源:(未知)

【】网址:/a/2021/0127/kd650098.html

标题:新浪财经-自媒体综合|什么信号?抱团股又遭重挫 银行股被基金经理加仓