按关键词阅读:

前言

近期各大指数迭创新高 , 2021年的股票市场应如何看待?如何选择上佳策略在股票市场博弈?钜派研究院总经理陆政先生为您带来最新解读 。

不进则退的时代

日前 , 由腾讯新闻、财联社联合发布的《中国股民行为年度报告》显示 , 当前A股自然人投资者数量已经超过1.75亿人 , 超25%的家庭愿意拿出50%以上资产进行炒股 。 在投资者盈亏方面 , 报告显示 , 在2020年 , 58.9%投资者盈利 , 实现基本持平的投资者占14.90% , 不过仍有26%的投资者亏损 。

权益资产的增值俨然已经成为继地产后最重要的资产性收入来源 , 对广大高净值人士来说必须予以重视 。

关于牛市的误区

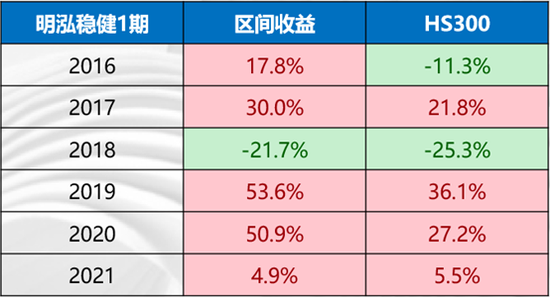

对于专业的GP而言(随机选取私募排排网的“明泓稳健1期”为例) , 除了2018年有近22%的负收益 , 其他年份均为正收益 , 且绝大多数时候跑赢“沪深300” 。 因此 , 散户才会倾向于认为“牛市才赚钱” , 然而 , 对于专业投资者而言 , 只要市场正常运行 , 就没有严格的牛熊市之分 。

文章图片

图1/15

大盘点位的误区

钜派研究院一贯认为 , 相对于大盘指数的增减 , 宽基指数的新高节奏更为重要 , 局部宽基指数的新高或者新低会有差异 , 有助于判断市场的结构层次的变化 。 另外 , 行业指数的参考意义则偏弱 。

文章图片

图2/15

时代背景

中央财政

根据WIND数据显示 , 中央财政同比下滑最严重的区域发生在2020年一季度 , 与春节和疫情叠加的时间一致 。 但是再往前看 , 财政收入自2015年以来 , 尤其是在2018年三、四季度 , 已经出现了最多15%的负增长 , 这是近十年唯一两个季度连续出现两位数负增长 。

文章图片

图3/15

这意味着在疫情出现之前就已经出现了财政收紧的情况 。 疫情以来 , 中央财政更是推出各种抗疫措施 , 包括疫苗、减税等等 , 而M2增速也有上限 , 不可能无限制引发钞票那么 , 这些巨额支出从哪里来?资本市场是绝佳的突破口 。

国家层面 , 可以带来印花税收取、国有股减持、社保盈利等 。 对于个人 , 财富效应拉动内需 , 尤其是可选消费品的拉动力度较大 。 对于企业 , 融资难得到解决 。

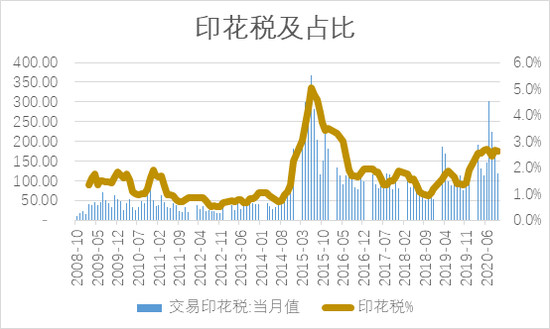

印花税

印花税占到中央财政的占比 , 自2015年中旬达到峰值 , 到2018年10月份触底 , 自此之后开始上行 。 当中央财政整体下降时 , 局部有增长点 , 就显得极为宝贵 。

文章图片

图4/15

中小企业融资难

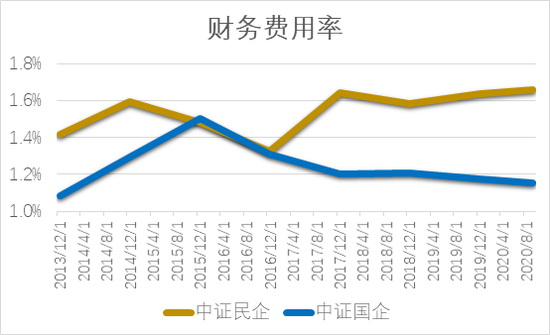

中小微企业融资难的实际数据我们很难取得 , 但可以有一些侧面来印证:根据上市公司财务费用率数据显示 , 2016年开始 , 中证国企的财务费用率下降 , 而中证民企的财务费用率则逐年上升 。 近5年 , 民企上市公司融资成本不断上升 , 未上市的小微企业更不用说 。 另外 , 鼓励向中小企业融资也有考核上的困难 , 因为小微企业必然存在坏账率高的问题 。

文章图片

图5/15

时代变化

自去年年初 , 特斯拉累计上涨约700% , 雅迪控股约630% 。 而西南航空跌幅约为14% , 埃克森美孚跌幅约为36% 。

疫情深刻改变了世界 , 加速原有趋势线上化、数据化 , 且不可逆转 。 落后产能永远退出历史舞台 , 部分就业也不再恢复 。 从投资角度 , 互联网龙头也会面临反垄断等问题 , 但是大数据、AI、人脸识别等技术革新仍将继续 , 时代继续前进 , 国家则会通过机制改革引导大方向 。

文章图片

图6/15

在此背景下 , 个人如何在大趋势中受益?

本轮牛市不同之处

创业板分化的背后

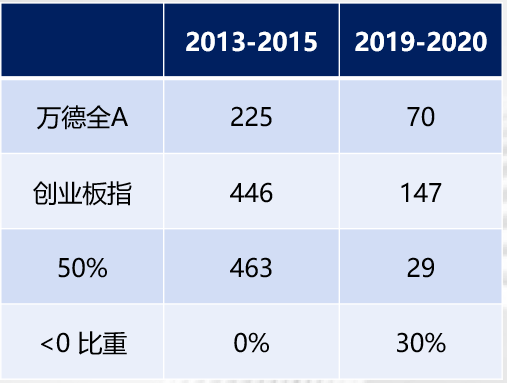

对比2013-2015和2019-2020 , 样本选择为创业板内所有公司 , 上市时间满180天 。

通过中位数和指数对比发现 , 2013年中位数高于指数 , 本轮中位数显著低于指数 。 其中本轮行情 , 创业板中位数远低于万得全A , 大多数个股没有跑赢创业板指数 。 上轮牛市涨幅小于0的个股占比为0 , 换句话说雨露均沾 , 所有股票都上涨 , 而本轮则多达30% , 散户不能再闭着眼睛买 , 否则收益差距会非常巨大 。分页标题#e#

文章图片

图7/15

是什么因素导致如此大的分化?“创业板50-创业板综(净利润增速)”显示 , 自2019年Q1开始 , 上升趋势明显 , 大市值龙头公司的业绩增速开始持续强于整体 , 这也是整个市场的缩影 。

文章图片

图8/15

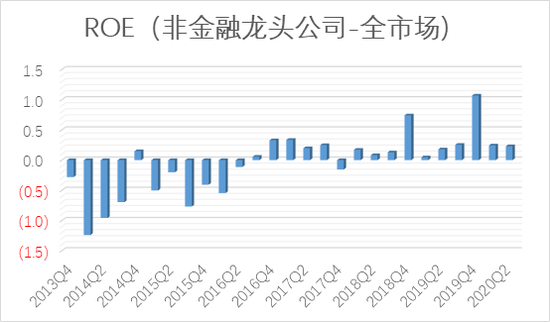

ROE水平对比

通过选择样本中证200(沪深300扣除金融)与全市场ROE的对比来看 , 2015年开始 , 沪深300(扣除金融)为代表的龙头公司ROE水平持续超越全市场平均水平 , 这是一个重要的分水平 。 以上趋势在疫情之前就已存在 , 且不断持续甚至加速 , 说明从长期趋势来看 , 28现象会成为常态 。

文章图片

图9/15

市值比重变迁

如果将沪深两市简单分为“传统行业”(能源+金融)与“新兴行业”(消费+医药+信息)这两个板块市值占比的对比 , 会发现新兴行业的占比在不断加大 , 且两者走势形成非常显著的剪刀差 。 随着GDP增速的减缓 , 结构性机会将成为常态 , 背后的驱动力则是业绩分化 。

文章图片

图10/15

资产配置角度

国内房与股

钜派研究院认为 , 国内房产市场与股票市场存在显著的跷跷板效应 。 以上证综指和上海房价对比 , 差异巨大 。 上海房价一路上扬 , 几乎没有回调 , 研究院之前也分析过 , 管理层要调节的是房价增速 , 而不是房价本身 。 由于管理层的严格调控 , 房价几乎不回撤 , sharp比率奇高 , 另外 , 买房自带杠杆且低息 , 与配资产股票的风险程度不可同日而语 。

钜派研究院预计 , 上半年货币政策会偏宽松 , 有助于股票市场的红火 。 下半年一旦通货膨胀起势 , 货币政策收紧 , 股票市场势必出现明显回调 。

文章图片

图11/15

未来展望

龙头长期跑赢

疫情刺激下 , 一部分中小产能会永久退出历史舞台 , 加速龙头份额集中 。 该过程自2016年便已开始 , 并非只是由疫情应发 , 疫情只是加速其演变 。 未来市场的二八(乃至一九)现象将更加明显 , 而抱团将会成为长期现象 。

文章图片

图12/15

尾段小市值长期扑街

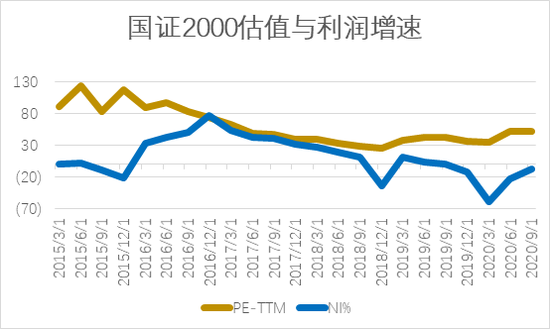

与龙头份额集中同时进行的 , 是小市值公司业绩增速不断下台阶 。 以国证2000估值与利润增速的图表趋势显示 , 2019年以来其估值有所提升 , 已达50倍PE , 未来仍大概率向下 。 当然 , 也不能排除局部某一两个月反弹迅猛 , 但仍无法改变中长期下降趋势 。

文章图片

图13/15

2021预判

以沪深300过往20年的收益情况来看 , 历史上从来没有出现沪深300连续三年正收益 。 当然 , 历史不等于未来 , 但是投资人应注意 , 投资行为不能建立在打破历史这种小概率事件上 。

虽然有机构分析2019-2020市场整体涨幅并不大 , 但龙头个股涨幅并不小 。 钜派研究院认为 , 2021年整年沪深300的走势以收阴结束的概率较大 , 全年呈现前高后低的趋势 。

文章图片

图14/15

大级别顶部信息

大级别顶部特征出现时会十分明显 , 历史经验来看 , 官媒发声(近期已有官媒批评抱团现象) , 货币政策转为适度从紧(大家可关注10年期国债收益率) , 以及政策收紧(例如2015年严查配资、调整两融担保比例) , 北向资金一般会有一些撤出的提前量 , 龙头跌停……这些信号都会是比较显著的大级别顶部特征 。

投资建议

专业投资者

市场出现大量牛股 , 50%收益很寻常 。 但是为什么市场公认的第一梯队GP最近一年收益30%-40%?

最难的不是牛市赚大钱 , 而是不分牛熊市 , 年化收益稳定在20%-30% , 这也是专业机构与散户的最大差别 。

给非专业投资人的建议

钜派研究院认为 , 作为非专业投资人 , 可参照以下顺序参与股票市场:(价值依次递减)

1、选择优秀GP(不限于私募和公募)分页标题#e#

2、ETF(可以选择宽基或者行业)

3、持有各行业龙头

4、打探小道消息(强烈不建议)

大智若愚 , 大成若缺

我们以贵州茅台的每两年最大回撤为例 , 即使是最优秀的公司 , 由于市场带有情绪 , 因此总会在某个时间点砸出一个估值相对合理的黄金坑 , 让我们有机会接盘 。

在投资时东换西换 , 不一定能有好的投资收益 , 但是长时间聚焦某几个标的 , 利用市场砸出的坑位适时买入 , 也不失为一个好的投资策略 。

文章图片

图15/15

本期总结

当下环境需要资本市场回暖:疫情蔓延下 , 不论国家、企业、个人都需要资本市场回暖 , 正所谓三赢 , 不轻易言顶 。

深刻的变化:龙头公司份额集中这一趋势在2016年就开始 , 新冠疫情将其加速助推 。 由于疫情关系 , 一批中小企业/产能会永久退出历史舞台 , 未来5-10年 , 这一趋势会继续 。

股市风格:体现在资本市场上 , 本轮牛市以来的二八现象、机构抱团都是市场的选择 。 历史经验团散看业绩趋势 , 过程中会有数次假摔 。

专业管理人成为主流:近3-5年 , A股市场发生深刻变化 , 主要有:赛道化、龙头化、两极分化等 。 个人投资者盈利难度越来越大 , 专业管理人将成为大部分个人投资者的选择 。

【新浪证券|钜派研究院2021年股票投资策略:千金难买牛回头】责任编辑:谭艳

![]()

来源:(未知)

【】网址:/a/2021/0128/kd652751.html

标题:新浪证券|钜派研究院2021年股票投资策略:千金难买牛回头