按关键词阅读:

炒股就看锤子财富 , 权威 , 专业 , 及时 , 全面 , 助您挖掘潜力主题机会!

聚焦IPO | 徐辉设计被终止上市早有“先兆” , 调整会计政策增收、九成收入集中一省 , 暴露公司成长性不足

来源: 红刊财经

原创 红刊社

1月27日 , 深交所终止对徐辉设计首次公开发行股票并在创业板上市 。 实际上从该公司的招股说明书看 , 公司成长性不足 , 被终止早有“先兆” 。

最近两年 , 建筑设计类公司扎堆A股IPO , 华阳国际、筑博设计先后于2019年登陆A股市场 , 尤安设计于2020年11月顺利过会 , 霍普股份于今年1月过会 , 而徐辉设计也于去年底再次更新了招股书的申报稿(下称“招股书”) 。

招股书显示 , 徐辉设计应收账款增速过快 , 并且研发费用和人均设计收入均有下滑 , 业务集中于河南一省 , 公司未来的成长性似有不足 。

应收账款增速过快惹人担忧

徐辉设计成立于2010年 , 主营业务系提供建筑设计及相关咨询服务 。 公司拥有建筑行业(建筑工程)甲级设计资质、城乡规划编制(乙级)资质 , 可从事资质证书许可范围内全流程的建筑工程设计及咨询服务 。

该公司实际控制人为徐辉及其子徐绍凡 , 其中徐辉直接持有公司股份2430.41万股 , 占公司总股本的47.66% , 为公司控股股东 。 徐辉与徐绍凡直接及间接合计持公司股份占比则达到81.13% 。

招股书显示 , 2017年至2019年及2020年1—6月(下称“报告期”) , 徐辉设计分别录得营业收入为1.87亿元、2.10亿元、2.49亿元、8895.02万元;实现归母净利润分别为2163.81万元、5925.81万元、7544.44万元及1940.19万元 。

2017年—2019年 , 在公司营业收入和净利润不断上涨的同时 , 资产负债表上的应收账款上涨速度则更快 , 应收账款周转次数明显低于同行业可比公司 。

2017年—2019年 , 该公司应收账款净额分别为9158.47万元、1.24亿元、1.65亿元 , 占总资产的比例分别为41.91%、46.59%、46.97% , 占当期营业收入的比例分别为49.00%、59.10%、66.14% 。 应收账款不仅占总资产和营业收入的比例较高 , 且上升速度也快于总资产增加速度和营业收入上涨速度 。

此外 , 徐辉设计应收账款占营业收入比例也高于可比公司 。 2017年—2019年 , 招股书披露的行业可比公司应收账款净额占营业收入的比例的均值分别为50.04%、43.27%、51.65% 。 从周转次数上来看 , 2017—2019年 , 该公司应收账款周转率分别为2.54次、1.95次、1.72次 , 显著低于行业均值2.57次、2.82次、2.47次 。

从应收账款的账龄看 , 徐辉设计同样不乐观 。 截至2020年6月30日 , 徐辉设计1年内应收账款占比仅为52.93%、而同行业的均值为66.38% 。 在此背景下 , 2017年-2019年徐辉设计逾期应收账款占应收账款总额的比例分别为24.97%、27.94%、32.73% , 有上升趋势 。 逾期的应收账款有些最终也没追回 , 公司也为此付出了代价 , 2017年-2019年分别计提坏账损失909.45万元、1017.41万元、724.34万元 。 对于一个利润只有几千万的公司 , 动辄千万级的坏账损失可不是小数目 。

此外 , 徐辉设计2020年上半年的应收账款占比也很高 。 根据招股说明书 , 公司2020年上半年取得营业收入8895万 , 当期资产负债表上应收账款为5474万 , 应收账款周转率为0.81次 , 这相比2019年的1.72次再创新低 。

但这并不是问题的全部 , 因会计政策变更 , 招股书提到 , 自2020年1月1日起 , 公司将与项目相关、不满足无条件收款权的已完工未结算、应收账款重分类至合同资产 。 然而 , 本着实质重于形式的原则 , 为了将公司2020年上半年经营情况与以往更可比 , 如果将其2020年上半年列示在合同资产项目下的1.33亿元也算在应收款账户下 , 将更能反应公司的连续经营情况 。 若如此做 , 徐辉设计2020年上半年在营业收入只有8895万的情况下 , 原来政策下的应收账款会暴涨至1.88亿 , 应收账款周转次数也会快速下降到0.50次 。

徐辉设计应收账款不断上涨 , 而预收账款却在不断下降 。 2017年—2019年公司预收款分别为3519万元、3073万元、2920万元 。

在这些经营性资产和负债不断变化下 , 利润上涨的徐辉设计的现金流波动很大 。 报告期内公司经营活动产生的现金流量净额分别为1847.94万元、-470.16万元、7077.69万元及-2731.14万元 。

通过会计政策调整增收

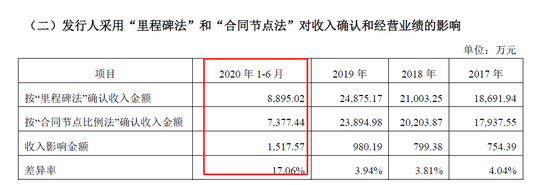

徐辉设计在2018年调整了收入确认政策 , 由此前的“合同节点法”调整为“里程碑法” , 公司认为新的收入确认政策能够更好的反应公司经营情况 。

分页标题#e#

分页标题#e#

文章图片

图1/1

根据立信会计事务所的回复函显示 , 报告期内 , 新的收入确认政策连续3年一期为公司增加营收 。 其中增幅最大的是2020年上半年 , 徐辉设计在新的收入确认政策下 , 收入从7377万元上涨到8895万元 , 上涨20.57% 。

立信会计事务所在对收入变动政策做出说明时表示 , “发行人的成本费用 , 主要为职工薪酬费用 , 于发生当期计入损益 。 发行人无论采用“里程碑法”还是“合同节点法”确认收入 , 都不影响成本费用金额 。 ”

根据徐辉设计的招股书 , 公司2020年上半年共实现营业利润2394万元 , 在不考虑税金及附加项目影响的情况下(该项数值当期总值不到84万元) , 徐辉设计当期营业利润的63%都是由收入确认政策变动“贡献”的 , 这些“利润”并不是拟上市公司努力经营的结果 。 如果徐辉设计仍按照合同节点法确认收入的话 , 当期利润将不到900万元 。

需要指出的是 , 拟上市公司无论采用何种方法确认收入 , 其所有项目能够确认的收入总额是不会改变的 , 不同收入确认政策所能改变的 , 只是收入确认时间点 。 徐辉设计采用里程碑法确认收入 , 只会增加招股书披露时公司的收入和利润 , 反而会降低公司上市后的收入和利润 。

【新浪财经-自媒体综合|徐辉设计被终止上市有先兆:九成收入集中一省 暴露公司成长性不足】增长潜力受限

除了财务表现平平外 , 徐辉设计未来的增长潜力似乎也不高 。

从地域上来说 , 该公司九成以上收入来自河南省 。 招股书显示 , 报告期内其于河南省内实现的营业收入分别为1.86亿元、2.00亿元、2.30亿元及8079.03万元 , 占同期主营业务收入的比例分别为99.56%、95.32%、92.49%及90.83% 。

相对集中单一的经营区域 , 可能会限制企业的长远发展和拓展空间 。 该公司未来能否获得国内其他省份认可 , 将自身发展模式复制到其他区域 , 实现跨区域发展 , 存在较大的不确定性 。

研发对大部分公司都是保持竞争力的重要手段 , 但不知何种原因 , 徐辉设计自2018年后 , 研发费用不断下降 。 2017年-2020年上半年 , 徐辉设计的研发费用分别为779万元、1280万元、1016万元和241万元 。 2017年-2020年上半年 , 研发费用占营业收入的比例分别为4.17%、6.09%、4.09%、2.71% 。 研发费用无论是金额还是占营业收入比例 , 自2018年后均有明显下降 。

人才是设计类公司的核心竞争力 , 但随着徐辉设计收入的增加以及员工人数的增长 , 公司人均设计收入却连年下降 。

招股书显示 , 2017年—2019年该公司平均人数分别为355人、416人及525人 , 同期人均设计收入分别为52.65万元、50.49万元及47.38万元 。 值得注意的是 , 该指标不仅逐年下滑 , 而且在2018年及2019年均低于可比公司均值20%以上 。

(文中观点仅代表作者个人 , 不代表《红周刊》立场 , 提及个股仅为举例分析 , 不做买卖建议 。 )

新浪声明:新浪网登载此文出于传递更多信息之目的 , 并不意味着赞同其观点或证实其描述 。 文章内容仅供参考 , 不构成投资建议 。 投资者据此操作 , 风险自担 。 免责声明:自媒体综合提供的内容均源自自媒体 , 版权归原作者所有 , 转载请联系原作者并获许可 。 文章观点仅代表作者本人 , 不代表新浪立场 。 若内容涉及投资建议 , 仅供参考勿作为投资依据 。 投资有风险 , 入市需谨慎 。

责任编辑:杨红卜

![]()

来源:(未知)

【】网址:/a/2021/0128/kd653526.html

标题:新浪财经-自媒体综合|徐辉设计被终止上市有先兆:九成收入集中一省 暴露公司成长性不足