按关键词阅读:

近两年 , 因经营稳健、现金流健康、受行业周期性波动影响小等优势 , 迎来上市风口的物业板块成为港股市场的“香饽饽” , 物业企业上市阵营也由此持续扩容 。 一面是敲锣进场的上市主体越来越多 , 一面是头部企业凭借既有规模优势继续扩充规模版图 。 当“扩规模”成为物企发展的“进行时” , 龙头企业喊出的巨量新增在管面积 , 将从何而来?物业企业在扩规模的过程中 , 又会存在哪些不确定因素?

文章插图

文章插图

规模与利润两道军令状

进入2021年 , 赴港IPO、敲响上市之锣者众 , 筹划上市及等待上市聆讯的物业服务企业 , 亦也不在少数 。 据统计 , 行业内仍有近五十家物业公司有上市计划;2021年开年以来 , 另有5家物企正排队等待上市聆讯 , 占港交所新年度各类递表企业总数约四成 。

北京商报采访人员梳理发现 , 截至1月29日 , 包括中骏商管智慧服控股、朗诗绿色生活服务、新希望服务、德信服务、世纪金源服务等多家企业均已递表 。

按照时间线来看 , 最新一起递表案例发生在1月28日晚间 , 刚刚披露拆分物业板块赴港上市计划不久的中骏 , 旗下中骏商管智慧服务控股在港交所提交招股书 。

在中骏商管智慧服务控股之前 , 1月13日 , 新希望服务向港交所递交上市申请 , 成为2021年第一家向港交所递交上市申请的物企;1月18日 , 德信服务也向港交所递交招股说明书;1月20日 , 世纪金源集团旗下的世纪金源服务向港交所递交了招股书 , 成为年内第3间港股递表的物管企业;1月25日 , 朗诗绿色生活服务有限公司也在港递表 , 冲刺港股IPO 。

截至目前 , 房企50强关联物业公司大多已密集步入资本市场 。 北京商报采访人员梳理发现 , TOP10房企中除万科物业(万物云)、龙湖物业(龙湖智慧服务)两家“明星物企”还未公开披露上市计外 , 均已上市或递表;TOP20房企中75%已上市或递表;TOP30房企中 , 不算万科物业(万科云)、龙湖物业(龙湖智慧服务) , 仅金地物业未上市 。

一面是仍有中小物业服务企业递表、等待上市 , 一面是规模物企开启大力扩张 。 现实情况显示 , 在中小房企还在酝酿拆分物业板块上市的同时 , 龙头房企已经在“拼规模”上加足了马力 。

根据恒大物业近期曝出的“军令状” , 该公司2021年将力争实现两大目标:第一 , 每月新增拓展在管面积3000万平方米;第二 , 每季度净利润都要较去年全年净利润的1/4增长50%以上 。 若实现上述目标 , 恒大物业在管面积将超6亿平方米 , 净利将超39亿元 。

头部物企如碧桂园服务 , 对于规模的“野心”也一直存在 。

据不完全统计 , 2020年内 , 碧桂园服务公开披露过5笔收购 。 分析碧桂园服务上市以来的并购路径 , 该公司沿着基础物业服务和增值服务两条主线进行兼并收购 。 一方面 , 通过收购区域物业服务公司不断扩张在管面积 , 另一方面 , 通过收购房地产代理、互联网家装、财产人身保险公司等不断丰富增值服务业态 。

并购与输血两条腿

现阶段 , 规模扩张仍是物企发展的核心 。 龙头企业喊出的巨量新增在管面积 , 将从何而来?

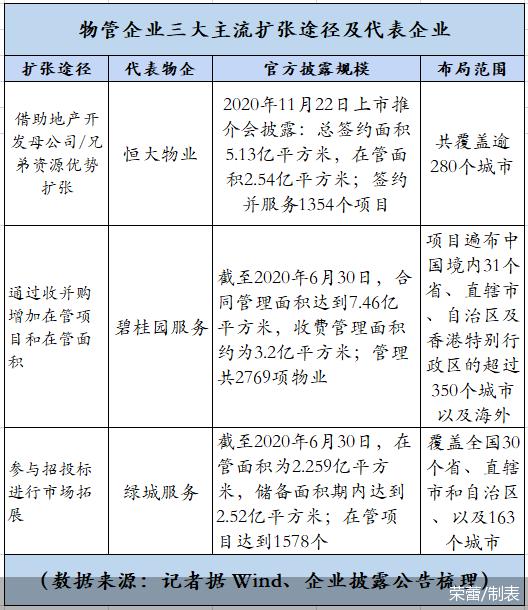

采访人员了解到 , 一般而言 , 物业服务企业扩规模主要有三个途径 , 第一是借助兄弟开发商资源优势进行扩张 , 第二是通过收并购增加在管项目和在管面积 , 第三则是而参与招投标进行市场拓展 。

过去一年来 , 借助兄弟开发商项目资源优势 , 仍是物管行业百强企业实现规模增长的重要途径 。

中指物业事业部副总经理牛晓娟在接受北京商报采访人员采访时指出 , 2020年物管行业百强企业中有开发背景的企业数量占比近八成 , 这些企业的管理面积中约六成来自兄弟开发公司 。 百强企业不仅承接兄弟开发商独立开发的项目 , 还在兄弟开发商与其他开发商合作开发的项目中积极争取物业管理权 , 进一步扩大管理面积 。

除了依靠兄弟公司的“输血” , 并购也成为了绝大部分物业企业扩张的第二选择 。 刚刚过去的 2020年是物管行业的“收并购大年” , 据不完全统计 , 2020年内发生了不少于 70 余起收并购事件 。 其中 ,TOP30 企业并购案数量占百强企业并购总量的近七成 。 比如近期合景悠活并购雪松 , 使自身管理面积扩大了约四倍 。

相比之下 , 能够依靠市场外拓进行扩张的 , 只有少数以品质著称的物业公司 。 比如 , 绿城服务市场外拓项目中标率为 71% , 永升生活服务也保持在 40%左右 。分页标题#e#

最近一年来行业内并购频现 , 对此 , 新城悦服务在接受北京商报采访人员采访时表示 , 这体现了行业集中度的提升 。 “目前大部分收并购是上市企业对非上市企业 , 随着上市企业的增多 , 也不乏会有上市企业之间的大型收并购的情况 。 ”

“未来 3-5 年行业将加速整合 , 预计在 2023 年 , 行业Top10门槛将达5亿平方米的管理规模 。 ”永升生活服务方面向北京商报采访人员表示 , 从市场格局、竞争格局等维度来看 , 未来物管行业市场将呈现“存量+增量”并重的格局 , 存量增长价格难 , 竞争进一步加大 , 品牌物业会有更强的竞争优势;增量定价放开 , 有地产支持的物业公司优势会更明显 。

【物业|物业企业扩张之惑(二)龙头扩张 并购一条路走得通么?】调研案例:增长质量决定恒大物业双增长目标能否实现

不过 , 也有多位业内人士作出提示 , 物业企业在扩规模的过程中 , 会存在一些不确定因素 。

牛晓娟直言 , 一方面 , 房地产“三条红线”政策的落地 , 对开发商、尤其是杠杆比例较高的那批开发商造成了不小的影响 , 这会对物业服务企业从兄弟开发商处获得项目资源造成一定影响 。

另一方面 , 过分强调扩规模 , 会使得收并购和招投标市场的竞争进一步加剧 , 从而压缩物业服务企业利润 。 此外 , 收并购完成之后 , 企业整合可能会面临阻碍 , 服务水平不够规划、效率降低的现象都可能出现 。

“以恒大为例 , 其规模增长的途径一方面来自于自身的项目 , 另外一方面是以合作或收购的方式外部拓展 。 全年3.6亿平方米的拓展目标不小 , 但也并非不可完成 。 首先 , 恒大地产本身有大量的项目资源支撑 。 其次 , 恒大物业刚上市 , 所融资金可对其外部扩张进行支撑 。 ”就恒大物业此前爆出的“军令状”达成难度 , 同策研究院资深分析师肖云祥如是分析道 。

在盈利方面 , 肖云祥指出 , 恒大物业在上市前 , 公司盈利能力就保持着较高的增长速度 , 2020年盈利增速亦高达180% , 如果在规模目标能保证的情况下 , 有望达成预定的利润目标 。

“物企快速增加管理规模 , 不外乎母公司供给、收并购、招投标 , 而这其中母公司供给是可以预测的 , 招投标参与市场竞争无法快速进行 , 只剩下收并购道路可行 。 ”克而瑞物管事业部研究总监汤晓晨直言 , 现阶段物企新增规模的最快路径是收并购 , 并预计 , 后续恒大物业会通过收并购自身在全国各级城市的中小物业公司 , 甚至并购现有大型物业公司的形式来实现公司2021年发展目标 。

“恒大物业其手握大量资金 , 通过收并购获取市场份额在资金上问题不大 , 主要的不确定因素在于增长的质量 。 规模只是单一维度指标 , 还需关注获取规模中项目本身的质地 , 是否能够为企业长期战略带来支撑 。 ”汤晓晨补充说道 。 北京商报采访人员 卢扬 荣蕾

![]()

来源:(未知)

【】网址:/a/2021/0129/kd656786.html

标题:物业|物业企业扩张之惑(二)龙头扩张 并购一条路走得通么?