按关键词阅读:

文章图片

图1/6

健倍苗苗到底是生不逢时 , 还是本就发育不良?

作者 | Leo

来源 | 格隆汇新股

快手上市吸引了大批资金对港股打新市场的关注 , 同期招股的公司也受到了影响 。 在快手一签难求的情况下 , 投资者纷纷将目光瞄向了同期招股的其他公司 , 健倍苗苗就是其中之一 。

这是一家港股市场少有的H股拆H股公司 , 母公司为雅各臣科研制药 。 公司此次招股价定为1.2港元 , 每手为2000股 , 一手入场费2424.18港币 。 公司对应总市值为10.72亿港币 , 以2020年度盈利约5 , 148万元计算 , 市盈率为20.8倍 , 将于2021年2月5日上市 。

截至2020年1月29日 , 据富途证券数据 , 健倍苗苗已经获得4.07倍融资认购 。 但是 , 相比于同期的招股的快手和心通医疗超额认购倍数依然相差甚远 。 那么 , 健倍苗苗到底是生不逢时 , 还是这棵苗苗本就发育不良呢?

1700余款产品

20个主要品牌贡献94.3%收益

健倍苗苗总部设在香港 , 是一家品牌医疗保健品推广及分销公司 , 产品据点包含大中华、东南亚等国家 。 根据弗若斯特沙利文报告 , 2019年 , 公司在香港经营非处方品牌药及非处方品牌中药的品牌运营商中按收益计排名第四 。

公司主要以“自主品牌+代理销售”的双营销模式 , 从事药品的销售 。 产品分为两个产品类别

(1)消费者医疗保健品:包括品牌药(主要以非处方药形式分销)及健康保健品 。

(2)品牌中药:包括非处方品牌中药及浓缩中药颗粒产品 。

图表一:公司主要产品品牌

文章图片

图2/6

数据来源:招股书 , 格隆汇整理

公司主要产品来源包括第三方品牌(通过与第三方品牌拥有人的分销或引进授权安排取得分销权)及自主品牌(拥有该等品牌 , 并于内部或在第三方制造商支援下制造产品)两种 。 2020财年 , 公司经营一共经营了20个主要品牌 , 包括11个第三方品牌及9个自主品牌 , 占该财年总收益的94.3% 。

但是 , 公司总共拥有的产品却超过1700项 , 包括超过700多个单味及复方浓缩中药颗粒产品 。 这就意味着有超过1600个产品贡献的营收微乎其微 , 占2020财年总收益不到6% , 公司对特定品牌的产品依赖非常严重 , 造就了公司处于产业链中极度尴尬的地位 , 对上游供应的话语权较弱 。

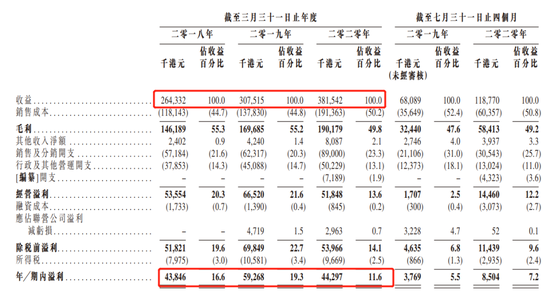

公司自制产品的主要原材料为薄荷醇、扑热息痛、中草药、化学品及辅料 , 而使用的主要包装材料包括纸张及铝箔 , 这些大多数为市场上常见的普通商品 。 但是 , 2018年、2019年及2020年以及2020年3-7月 , 公司材料成本分别占销售成本的48.1%、55.9%、68.0%及70.1% , 三年来占成本比重越来越高 , 利润空间被上游压榨 , 出现了增收不增利的情况 。

图表二:公司财务状况

文章图片

图3/6

数据来源:招股书 , 格隆汇整理

市场规模负增长

传统渠道还有多少想象空间

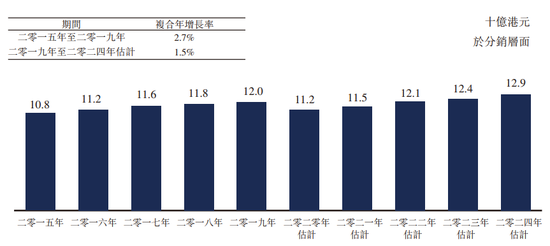

值得注意的是 , 健倍苗苗稍显乐观的营收能够保持增长 , 还是得益于口罩的销售 , 如果抛去口罩聚焦到公司的保健品业务又会是什么样的情况呢?

答案很不乐观 , 健康保健品主要是针对消费者整体健康及保健的补充品、医疗耗材及其他非药物产品 。 市场近年来增长本来就不快 , 2015年到2019年间的复合增长率仅为2.7% 。 然而 , 由于2019冠状病毒病疫情的影响 , 2020年香港健康保健市场更是雪上加霜 , 甚至出现负增长 。

图表三:香港健康保健品市场规模

文章图片

图4/6

数据来源:招股书 , 格隆汇整理

然而 , 健倍苗苗要面对的 , 还有比市场规模出现负增长更糟糕的状况 。

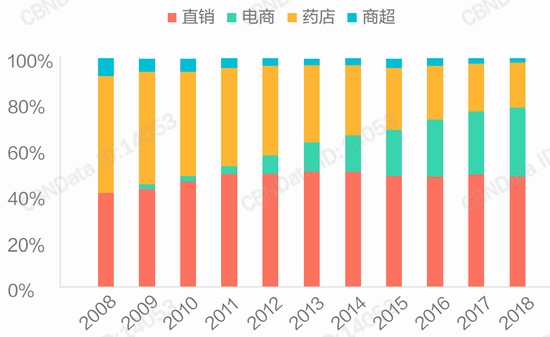

公司在香港的经营模式是将大部分产品直接销售给公司客户 , 这些客户包括各大现代贸易连锁店、注册药房及药店、贸易公司、企业客户以及医院及诊所 , 并委聘相对少数的分销商及批发商将选定产品分销香港、中国及海外 , 由分销商及批发商将产品转售给下游客户 , 主要为传统渠道 。

但是 , 在保健品市场总规模增长乏力的同时 , 新兴的线上渠道却表现出完全不同的增长态势 。 2008年到2018年间 , 电商平台的保健品销售占比持续提升 , 2018年已经超过了药店所占份额 , 特别是现在已经进入了后疫情时代 , 线上消费的习惯已经被消费者进一步接受 , 未来或许会占据市场更多的份额 。分页标题#e#

图表四:2008-2018中国保健品销售渠道分布情况

文章图片

图5/6

数据来源:第一财经商业数据中心 , 格隆汇整理

市场总体规模出现负增长 , 线上渠道挤占线下渠道市场份额 , 留给主打传统渠道的健倍苗苗的市场想象空间已经不多了 。

健倍苗苗上市之后

会有怎样的命运?

健倍苗苗上市之后 , 公司的控股股东主要是岑广业先生、雅各臣科研制药、JBMGroupBVI、Kingshill、Queenshill及Lincoln’sHill 。

雅各臣科研制药2016年09月21日已在联交所主板上市 , 岑广业先生是雅各臣科研制药集团的创始人 。 根据弗若斯特沙利文报告 , 2019年按销售额计 , 雅各臣科研制药是香港最大的非专利药公司之一 。 岑广业先生则透过Kingshill及Queenshill持有雅各臣科研制药约58.9%股份 。 健倍苗苗上市后依旧是雅各臣科研制药的附属公司 , 而控股股东将共计拥有约69.7%股份 。

【格隆汇APP|快手一签难求 同期的健倍苗苗是好苗子?】此外 , 本次健倍苗苗上市由中国银河国际证券(香港)有限公司担任独家保荐人 , 近两年只保荐了2家企业上市 , 2只新股暗盘全部破发 , 首日又全部收涨 , 至今一直在发行价附近震荡 。 从近6年保荐人数据来看 , 保荐上市的公司累计涨跌幅表现则更为糟糕 , 多只股票累计跌幅在70%以上 。

图表五:保荐人近6年历史数据

文章图片

图6/6

数据来源:老虎证券 , 格隆汇整理

从可比公司来看 , 健倍苗苗可对标的香港中成药及保健产品销售商满贯集团 , 该股2020年04月15日在港主板挂牌 , 发行价1.49港元 , 初始总市值11.92亿港元 , 公开发售超购5.79倍 , 和目前健倍苗苗的数据非常相似 。

最终 , 满贯集团一手中签率25.08% , 暗盘收跌-10.07% , 首日更大跌-35.57% , 表现非常不好 。 近期可比性较高的中药保健品企业现代中药于2021年1月15日上市 , 首日上涨6.78% , 但是截至1月28日累计下跌26.27% , 表现也稍显逊色 。

综上来看 , 健倍苗苗上市后的命运可能不太乐观 。

小结

无论是健倍苗苗的母公司还是保荐人 , 都没有能够给健倍苗苗提供足够的加分项 , 历史可比公司上市首日的表现也欠佳 。 而保健品行业不景气 , 又使得市场对相关公司很难保持乐观的态度 , 健倍苗苗上市之路上还碰上了快手和心通医疗这样的明星选手 , 更是增添了几分陪衬的色彩 。

健倍苗苗到底是不是一棵好苗子?从目前行业发展空间以及上游对公司的制约情况来看 , 恐怕很难给出肯定的答案 。 健倍苗苗要想成长为医疗保健品行业内的一棵大树 , 恐怕还有很长的路要走 。

责任编辑:陈诗莹

![]()

来源:(未知)

【】网址:/a/2021/0130/kd659593.html

标题:格隆汇APP|快手一签难求 同期的健倍苗苗是好苗子?