按关键词阅读:

文/ 理逻 陈琳(实习生)

塑料管道二线龙头企业雄塑科技年初定增获批 , 但近半个月以来股价下跌趋势明显 。

雄塑科技发布公告称 , 于1月25日收到证监会批准 , 同意公司定向增发5亿元用于云南年产7万吨高性能高分子环保复合材料项目建设 。 公司自去年9月以来 , 发生多起大股东减持事件 , 如股东黄锦禧、彭晓伟合计减持股份323.8万股 , 占减持计划比例59.880% 。 近三个月来公司股价涨跌幅为-7.09% , 相对大盘涨跌幅为-20.60% , 表现欠佳 。

在疫情冲击当下 , 部分券商仍然看好建材优质龙头企业发展 。 招商证券认为房地产资金的需求端、供给端双重收紧 , 鼓励地产商从高周转高杠杆经营转向高质量长效经营 。 地产商将更注重产品和服务质量的提升 , 对建材供应商的选择趋于具备品牌力、渠道力的优质龙头企业 , 产业链合作关系也会持续加固 。

华创证券表示 , 建材公司市占率主要由房企集中度、精装修比例、集采程度三个因素决定 , 数据测算三者均有明显提升空间 , 认为头部企业的可提升空间巨大 , 且该趋势具有较强的可持续性 , 消费建材的龙头企业成长路径清晰 , 竞争优势明显 。 同时2020年竣工面积改善 , 叠加百万户居民旧改项目 , 行业需求景气度呈上行趋势 。

雄塑科技成立于2004年 , 产品主要包括建筑、市政、通信、消费、农业、工业给排水管材管件等系列 , 广泛应用于保障性住房建设、农村饮水安全工程、污水处理工程、智能电网、通信网络等相关领域 。 公司2020年三季报显示 , 公司收入稳步恢复 , 但前三季度归母净利润同比仍下滑:20年前三季度实现营收14.24亿元 , 同比下滑2.3%;实现归母净利润1.61亿元 , 同比下滑10.2% , 较同行业头部企业业绩欠佳 。

那么 , 成长中的二线龙头雄塑科技如何在塑管行业中突出重围?

行业集中度上升 , 龙头优势凸显

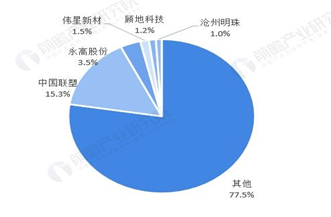

塑料管道行业经过多年发展 , 呈现一超多强格局和行业集中度逐年上升趋势 。 CR6从2014年的18.2%到2019年的23.6% , 行业产能逐渐向头部企业集中 。 头部企业包括To B端的中国联塑、永高股份、雄塑科技等 , To C端的伟星新材等 , 其中中国联塑为行业领先企业 , 具有显著头部竞争地位 , 2019年产销量分别达到245万吨和239.79万吨 , 远远领先行业其他企业 , 市占率在15%左右 。 但总体而言行业分散度仍然较高 , 年产1万吨以上的企业有约300家 , 年产10万吨以上的企业有约20家 , 中小规模企业竞争仍然较为激烈 , 低端产品同质化严重 。

销售区域方面 , 虽然在电子商务发展的大背景下 , 塑料管道行业营销市场正在从先前的以地域划分的市场向全国市场乃至全球市场转变 , 营销范围更加广泛 。 但是由于塑料管道有一定的运输半径限制 , 区域流动性受到较大影响 , 竞争格局有一定的区域特征 。

当前行业龙头中国联塑已基本完成全国布局 , 除华东地区外 , 在其他区域行业龙头地位稳固 。 据中信证券测算 , 中国联塑经销商布局在时间上领先永高股份4~5年 , 在销售费用等成本端具备一定优势;公司单位货币资金及经营性现金流相比永高股份、雄塑科技高出40%以上 , 资金储备实力较强 。

【新浪财经|雄塑科技:二线塑料管道企业如何生存?】反观雄塑科技 , 公司2020年年销售量约为25万吨 , 销售区域集中于华南地区 , 与龙头企业差距明显 , 虽然公司通过定增募资扩产能等方式 , 积极向西南地区布局 , 加快推进全国性产能布局 , 但整体在品牌、渠道上与龙头企业仍有较大差距 , 仅居于二线龙头地位 。

文章图片

图1/1

图:2019年全国塑料管道行业市场竞争格局(按销量)单位:% 资料来源:前瞻产业研究院

扩产能与增品种 , 双线并行

雄塑科技在竞争激烈的塑料管道行业通过扩张产能和增加新业务的双重竞争策略开启破局挑战 。 雄塑科技在当前一超多强行业格局中处于“多强”队列 , 相对龙头企业在规模、渠道、品牌、布局上不具有明显优势 。

今年1月25日公司获批定增募资5亿元用于云南7万吨环保复合材料项目建设 , 进行产能推进、新材料研发和补流 。 预计2021年基地建成投产后 , 叠加当前公司现有五大生产基地产能 , 公司总规划产能可达51万吨 , 有望赶超永高股份 , 缩小与龙头企业的产能差距 , 同时对西南地区有所布局 。

公司在做大做强To B端主营业务的同时 , 坚持生产制造与研发创新协同发展 , 着力打造更加具有市场竞争力的新型产品 。 新业务规划方面 , 公司与中科院等顶尖技术机构联合 , 在生物降解膜、卫生防疫消杀管材、设施农业智慧管材三大项目上铺开 。 通过技术壁垒的建立获得先发优势 , 充分利用当前政策的推动 , 争取成为独家供应商 , 在未来获得高议价能力和主动权 。分页标题#e#

行业增速减缓 , 龙头护城河宽

整体塑料管道行业规模呈现递增趋势 , 但近年来增速逐渐放缓 , 基本处于产销平衡状态 。 中国塑料加工协会数据显示 , 2019年塑料管道行业市场规模(按销售额)为3312亿元 , 同比增长2.5% , 相对过往两年近10%的高增速大幅下滑 , 预计行业未来3~5年CAGR为2% , 但总体而言行业天花板尚未到来 。

行业下游市场需求广泛 , 具体体现在城市化建设提升市政工程建设量、污水资源化、房屋建设总量提升、水利建设、农村饮水安全系统建设拉动对塑料管道的需求 , 若未来迎来产品升级的空间 , 将为业内企业未来发展带来良好契机 。

塑料管道具有使用期限长 , 安装好之后更换困难、更换成本高等特点 , 故终端客户一般对塑料管道产品的质量要求较高 。 雄塑科技作为To B端为主的二线龙头 , 战略向市政管道倾斜 , 快速发展市政管道业务 。。

“公司前期通过套期保值锁定原材料成本 , 从而在一定程度上保障了利润 , 但雄塑科技相较联塑没有规模优势 , 相较伟星新材没有产品门槛与利润率优势 , 未来若想超越一线龙头将十分困难” , 一位机构投资者表示 。

责任编辑:杨亚龙

![]()

来源:(未知)

【】网址:/a/2021/0204/kd677584.html

标题:新浪财经|雄塑科技:二线塑料管道企业如何生存?