按关键词阅读:

文章插图

文章插图

图片来源:图虫创意

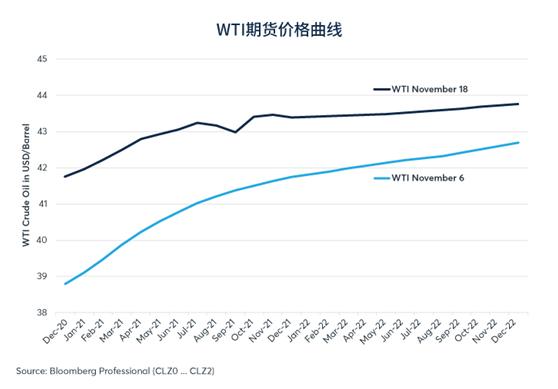

艾瑞克·诺兰德(ErikNorland)/文石油市场对两种潜在的高效新冠疫苗有异常的反应 。 考虑到美国和欧洲的新冠疫情仍在持续 , 并不断升级 , 人们可能会预期近月期货合约的价格反应相对温和 , 与远期合约的强劲反弹形成鲜明对比 。 然而 , 实际情况恰恰相反 。 未来几个月交割的石油期货价格上涨幅度远高于一两年内交割的价格(图1) 。

图1:近月期货合约比远月期货合约对疫苗消息反应更积极

文章插图

文章插图

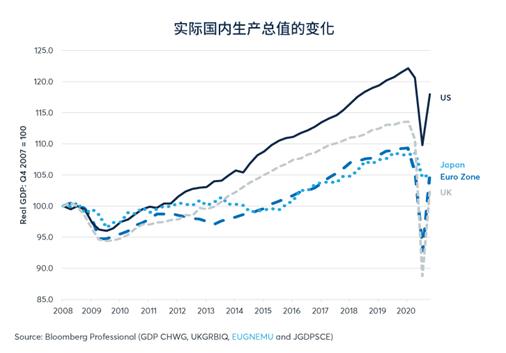

市场期望疫苗能尽快有限度地投入使用 , 预计广泛地使用疫苗不会在几个月内实现 。 与此同时 , 美国和欧洲的新冠病毒感染人数持续增加 。 在美国和欧洲 , 经济仍未回到正常水平 。 2020年三季度末 , 英国经济同比下滑8% , 日本、欧元区和美国经济同比下降3-4%(图2) 。 2020年四季度 , 欧洲大部分地区重新实施较宽松的封锁措施 , 美国某些州也在实施限制措施 。 这可能会影响四季度的经济增长 。

图2:三季度疫情反弹让主要经济体全面复苏遥遥无期

文章插图

文章插图

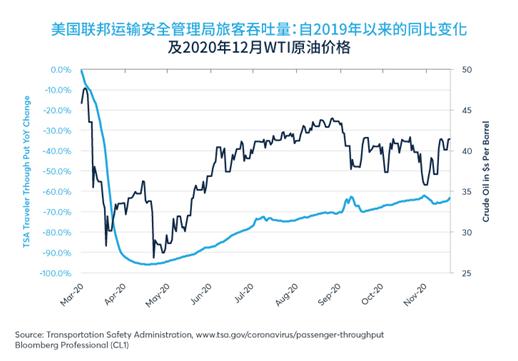

中国的经济增长已经有所好转 。 三季度国内生产总值(GDP)同比增速恢复至4.9% , 近几个月来 , 工业活动同比增速接近8-9% 。 此外 , 作为世界第二大经济体 , 中国2020年四季度的经济增长似乎相当强劲 。 其他新兴经济体的表现并不理想 。 俄罗斯和印度的经济继续遭受新冠疫情重创 , 而新冠病例在拉丁美洲大部分地区依然处于高位 。 全球航空业约占原油消费量的10% , 其现状依然严峻:例如截至11月17日当周 , 航空客运量下降了63.4%(图3) 。

图3:11月17日当周 , 航空客运量同比下滑63%

文章插图

文章插图

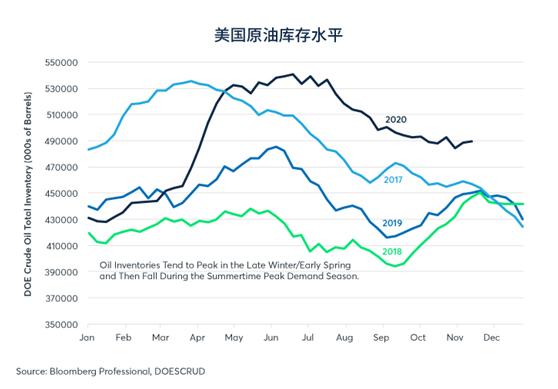

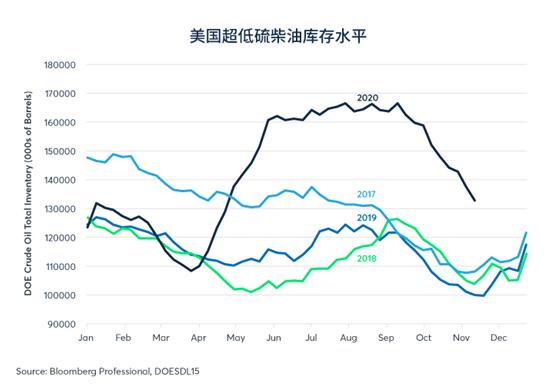

原油和成品油的库存水平一直下降 , 除汽油外 , 其他库存与近几年同期相比 , 仍然处于高位(图4-6) 。 供给方面 , 欧佩克+俄罗斯以及美国等产油国非常有序地根据原油需求调整产量 。 随着全球从春季的封锁中重新开放 , 夏季减产相对容易 。 然而 , 随着北半球进入冬季 , 原油需求面临更多变数 。

图4:原油库存水平保持高位

文章插图

文章插图

图5:超低硫柴油库存快速下降 , 但仍然处于高位

文章插图

文章插图

【疫苗出现后,石油供需发生了哪些变化?】图6:只有汽油库存水平处于正常范围

文章插图

文章插图

在2014-2016年油价暴跌之后 , 欧佩克+俄罗斯维持了大约两年的减产计划 , 直到2018年底各产油国重新开始竞争市场份额 。 在今年春季油价暴跌之后 , 叠加全球经济持续处于不确定状态 , 预计产油国将继续合作 , 在2021年甚至之后都要控制产量 。

同时 , 疫苗一旦在2021年被广泛使用 , 可以释放出大量被压抑的出行需求 , 可能加快石油需求的复苏 。 到2021年年中 , 石油库存可能进一步降至正常水平 。 此外 , 一旦供给中断 , 可能需要一段时间才能恢复 。 因此 , 有人可能会问:今年冬季油价面临下行风险吗?而且 , 随着旅游复苏速度快于石油产量 , 2021年晚些时候 , 油价是否存在大幅上行风险?答案可能在一定程度上取决于经济刺激政策 。 如果没有美国、欧盟和其他政府的财政刺激 , 被压制的旅游、其他商品和服务的消费需求是否足以推动经济强劲复苏 , 目前还不清楚 。

(作者系芝商所高级经济学家 , 经济观察报宏观经济研究院特约研究员)

![]()

来源:(未知)

【】网址:/a/2021/0204/kd679833.html

标题:疫苗出现后,石油供需发生了哪些变化?