按关键词阅读:

本文来源于于五矿证券的研究报告 , 作者为分析师孙景文 。

一、投资主题:伟大时代、伟大赛道孕育伟大企业

新能源汽车是一个极具纵深的产业链条 , 也是一个具备广阔成长空间、市场导向、兼具制造与消费属性的产业 , 在全球均被视为重要的战略新兴产业 。 重点发展以新能源汽车为代表的绿色经济已经成为全球共识 , 也将成为未来各全球主导型经 济体之间开展合作的重要抓手 。 在这样一个蓝海行业中 , 全球产业之间更多是“正和博弈” , 而非“零和博弈” 。

我们坚定看好中国新能源汽车产业链的发展前景 , 产业链各环节上的头部企业 , 未来均有望成长为全球性的领军企业:

在补贴导入并逐步退坡后 , 经历了多轮拼杀的历练以及持续的对外开放(例如引入特斯拉 , 允许其独资建厂) , 中国的 新能源汽车产业链不仅形成了齐备的上下游环节 , 高效、低成本、大规模的产能 , 技术水平由点到面快速提升 , 更重要的 是新能源产业集群效应、生态系统不断壮大和丰富 。

中国新能源汽车2020年的总销量受疫情冲击较大 , 但私人消费强劲 , 印证中国新能源汽车产业正在从“补贴导入”向“ 产品力驱动”转型 , 我们不宜低估新能源汽车产业进入“正向循环”之后的成长加速度 。 在全球市场共振、传统车企与造 车新势力共舞的时代 , 优秀车型或不断“涌现” , 电池技术的进步迭代也有望加速 , 平价时代有望提前到来 。

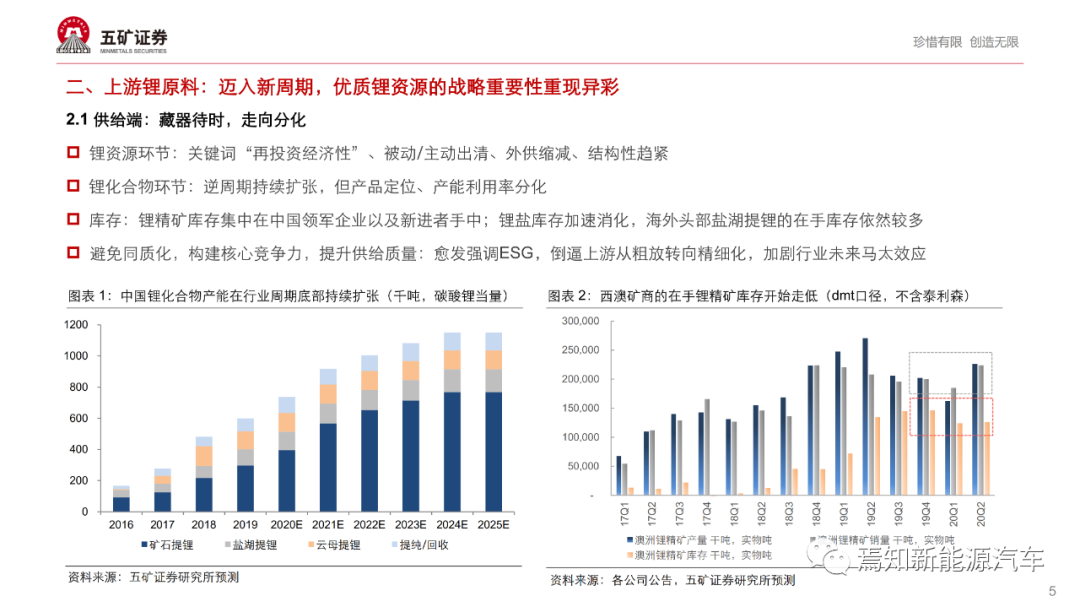

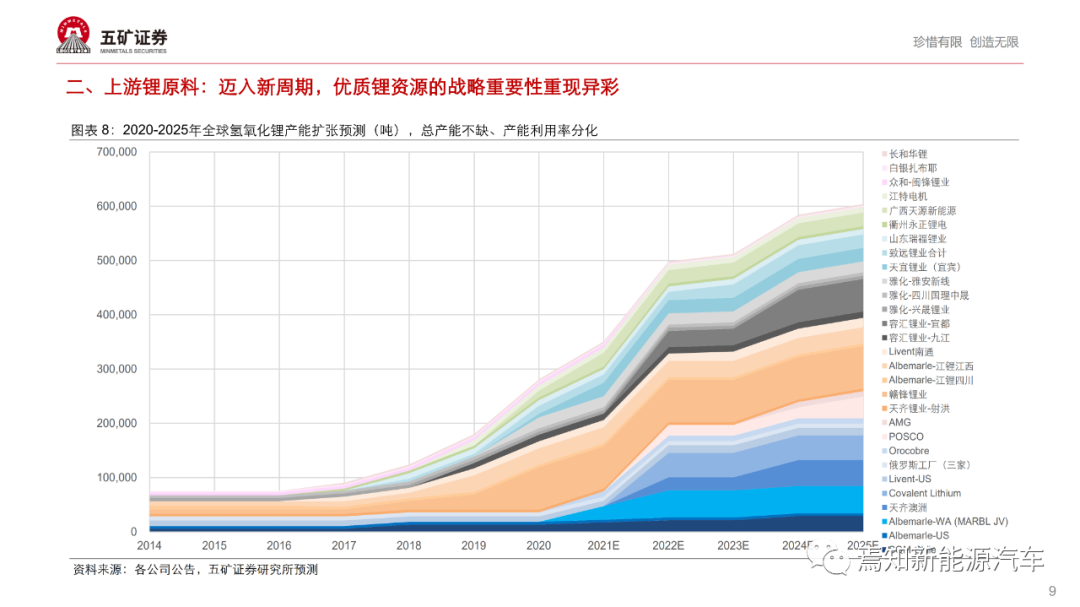

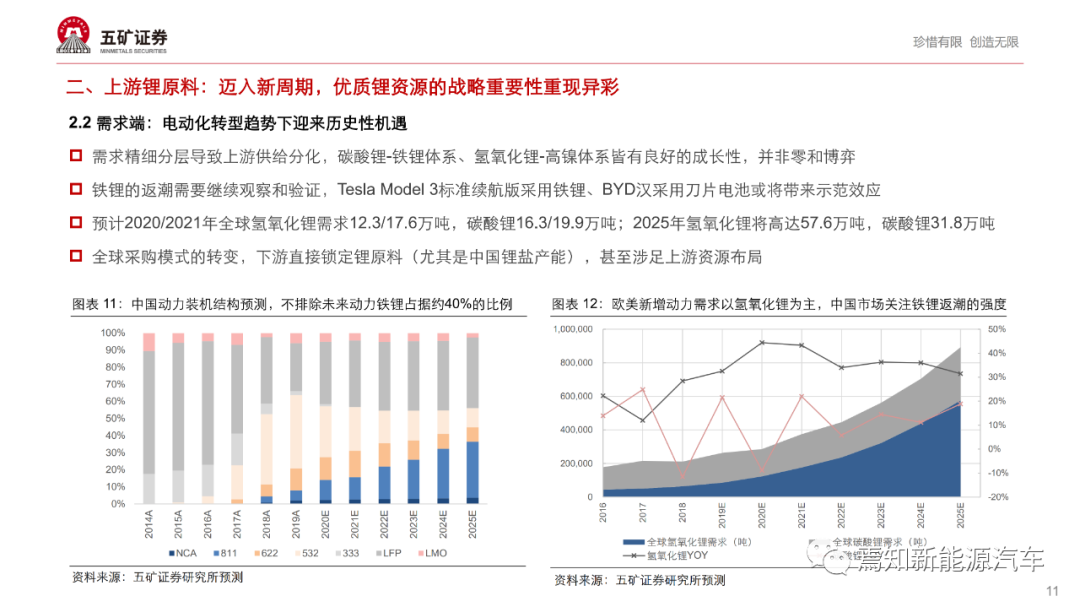

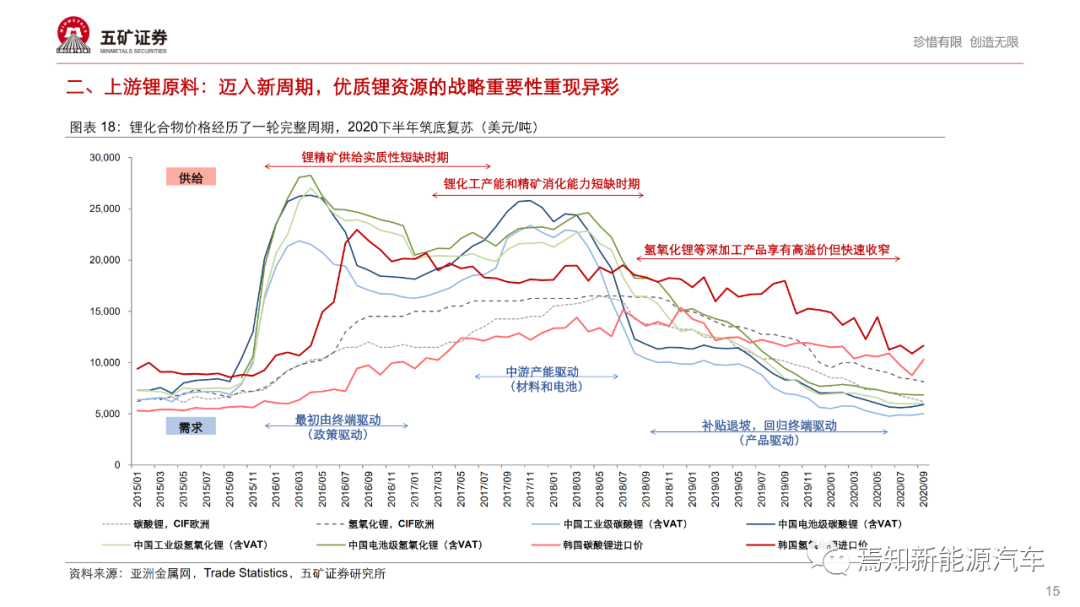

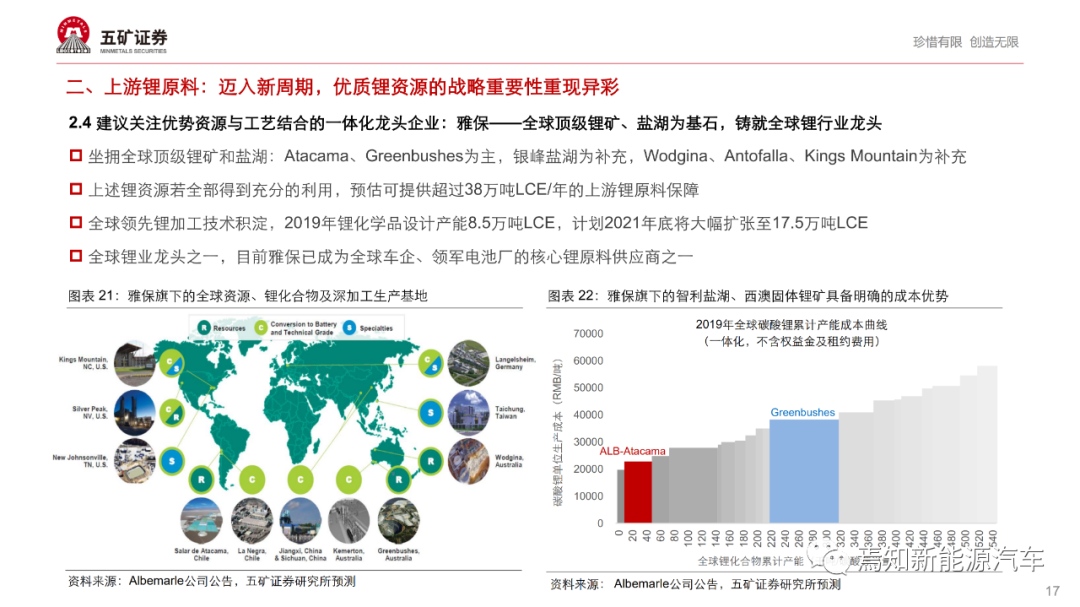

二、上游锂原料:迈入新周期 , 优质锂资源的战略重要性重现异彩

锂资源环节:关键词“再投资经济性” , 结构性趋紧

锂化合物:中国锂盐逆周期持续扩张 , 产品定位、产能利用率分化

新周期的新要求:提升供给质量 , 从粗放转向精细化 , 从做大转向做强

需求侧:需求精细分层 , 氢氧化锂、碳酸锂各有机遇

产业链格局:产业链的纵向、横向整合将加剧 , 跨产业环节的协同将愈发密切价格判断:供需再平衡 , 电池级碳酸锂价格或将修复至5-6万元/吨

3.1 供给端:短期供给偏紧 , 长期新增产能有限

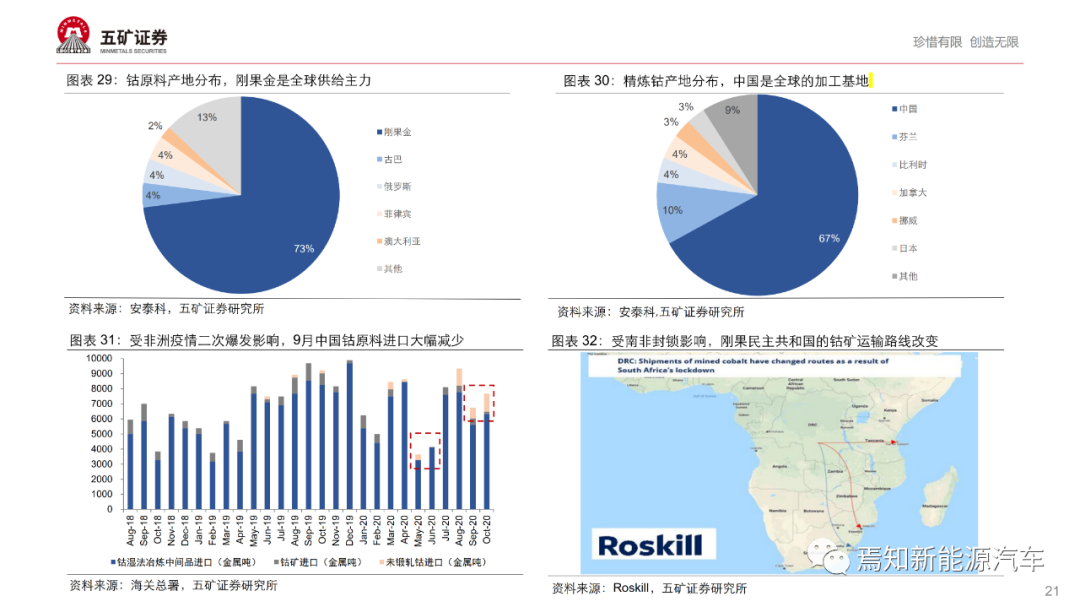

全球钴原料生产在非洲 , 精炼集中在中国 , 贸易商及头部企业(尤其是Glencore)话语权大

短期受非洲疫情和Mutanda关停扰动 , 供给持续偏紧

长期新增钴产能有限 , 预计2020-2023年新增产能约6万吨

大型新投产项目包括洛阳钼业的TMF项目在2021年投产2万吨、Chemaf的Mutoshi将在2021年左右投产1.6万吨等

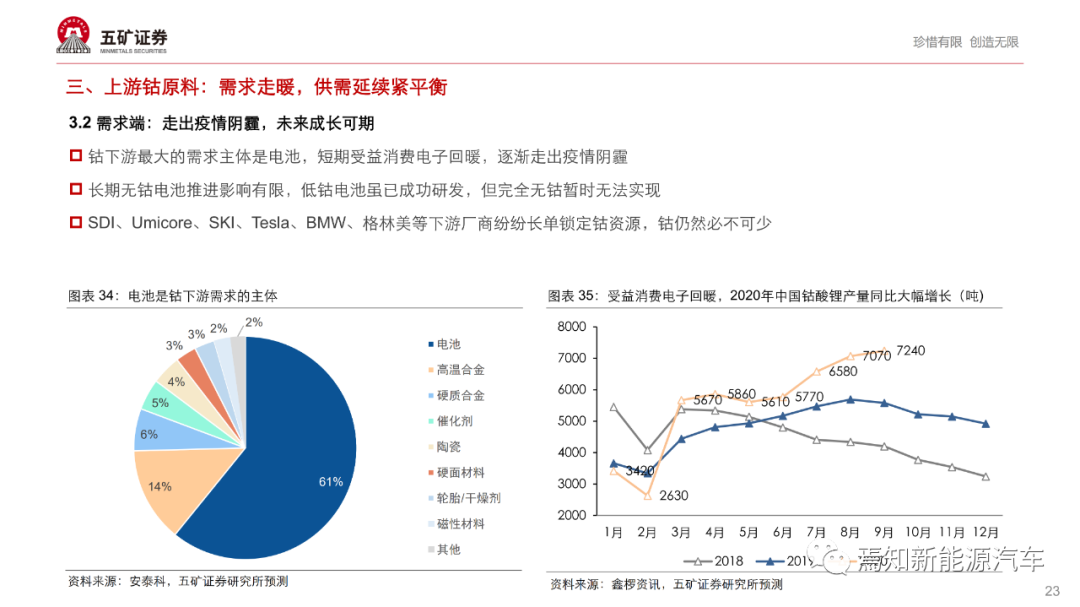

3.2 需求端:走出疫情阴霾 , 未来成长可期

钴下游最大的需求主体是电池 , 短期受益消费电子回暖 , 逐渐走出疫情阴霾

长期无钴电池推进影响有限 , 低钴电池虽已成功研发 , 但完全无钴暂时无法实现

SDI、Umicore、SKI、Tesla、BMW、格林美等下游厂商纷纷长单锁定钴资源 , 钴仍然必不可少

3.3 价格判断:供需缺口凸显 , 钴价有望回暖

预计2020年全球精炼钴产量11.8万金属吨 , 需求12.3万金属吨;2021年产量为13万金属吨 , 需求为13.2万金属吨

2020-2021年钴供需将实现反转 , 2020年钴供给缺口将达约5000吨 , 2021年缺口为2600吨

目前钴原料供给紧张 , 正处于向钴盐和电解钴传导的阶段 , 钴价有望开启新一轮周期

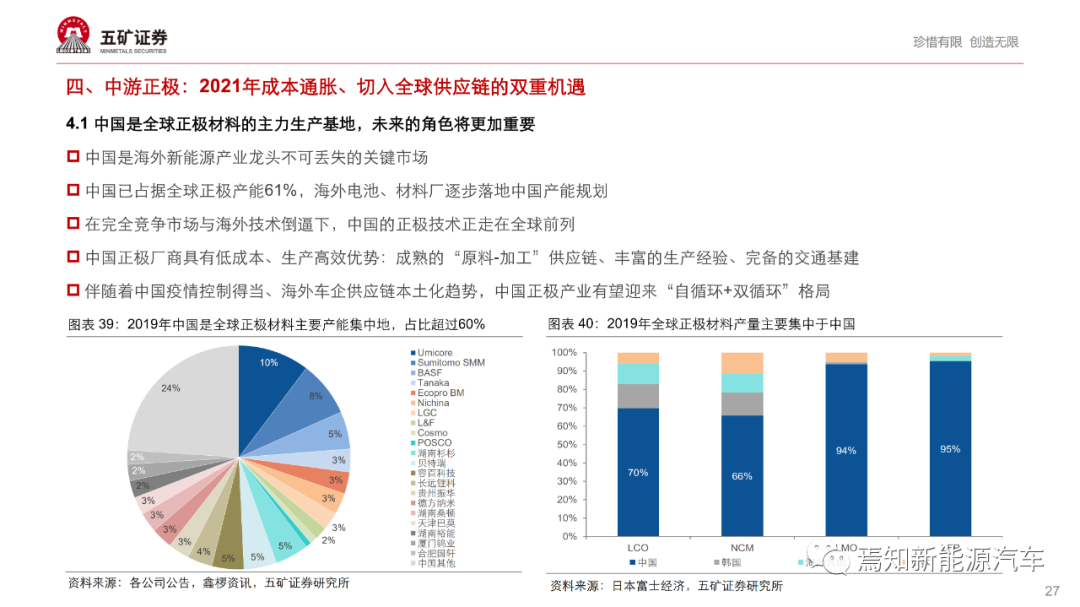

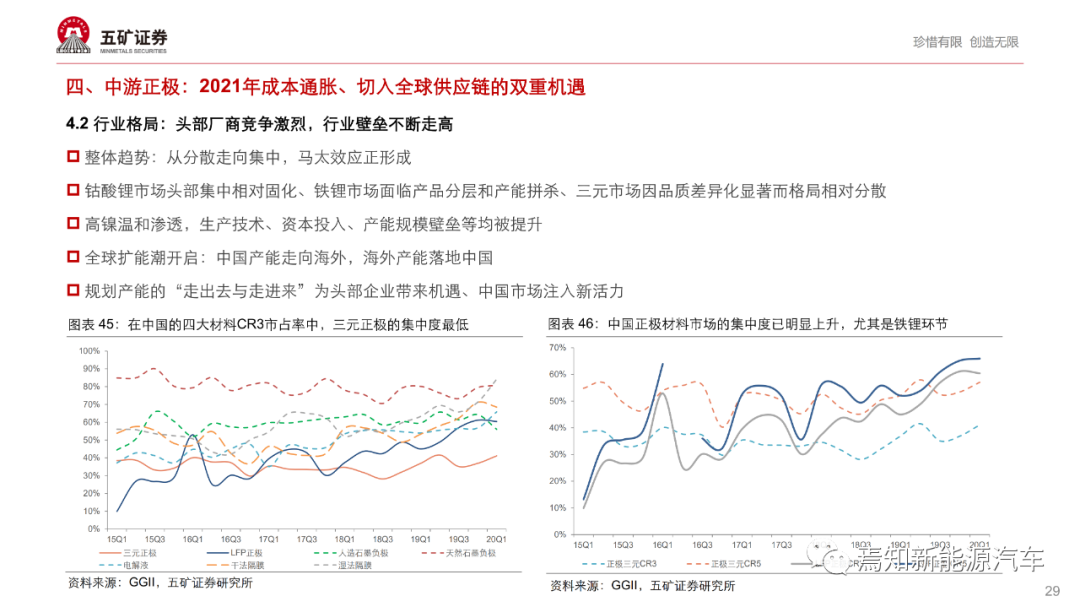

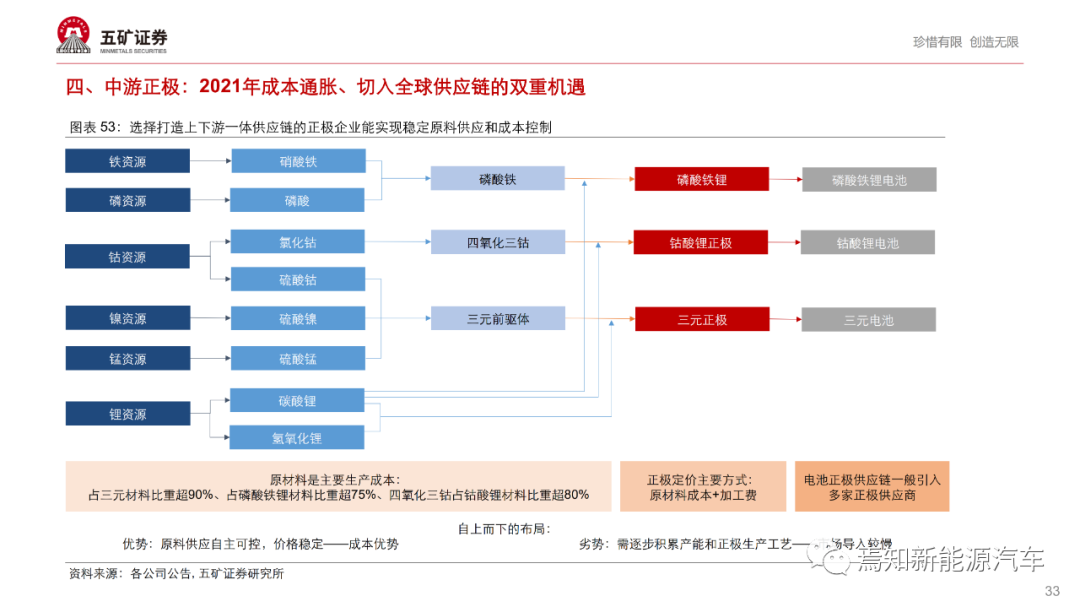

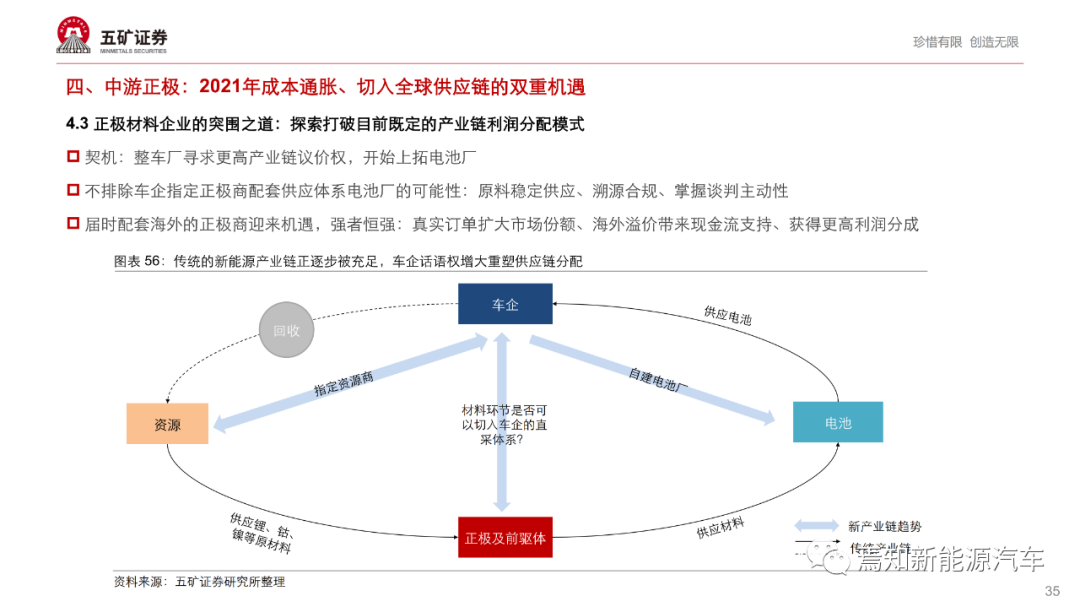

2021年正极材料环节核心逻辑:行业回暖&护城河抬高 , 马太效应增强

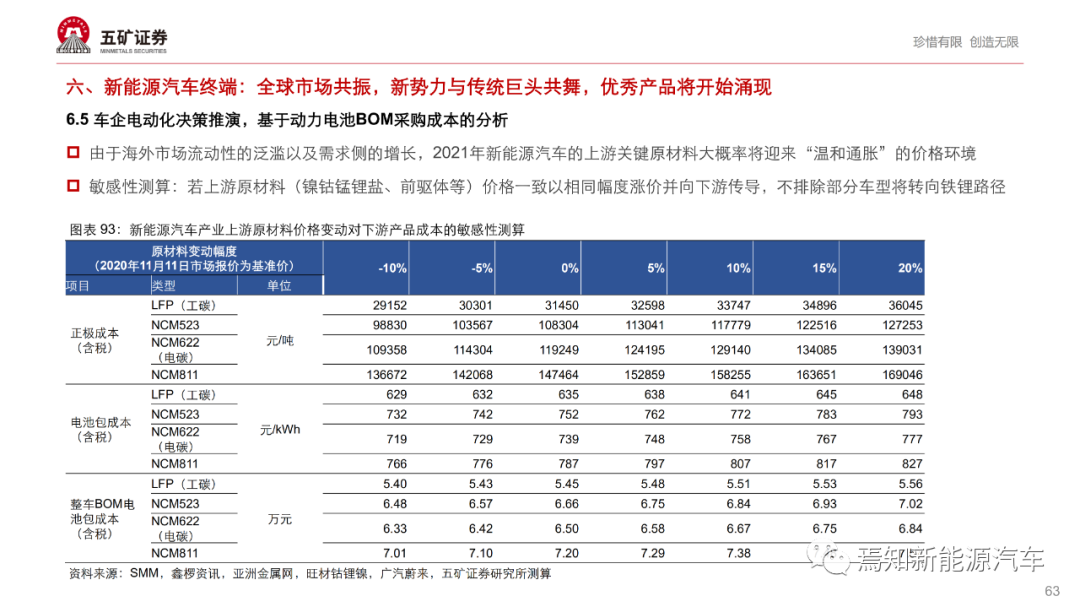

成本通胀:锂钴镍价格有望迎来不同程度价格通胀 , 带动正极企业盈利修复

积极的全球边际变化:与日韩技术差异缩小、海外车企加大中国市场布局力度、高产品力车型日趋丰富

全球机遇:中国正极厂将凭借生产效率优势、原材料成本优势和产业集群优势进一步渗透全球车企供应链

远期趋势:已切入海外供应链的车企将扩大份额 , 中国正极材料产业将从“做大”转向“做强”

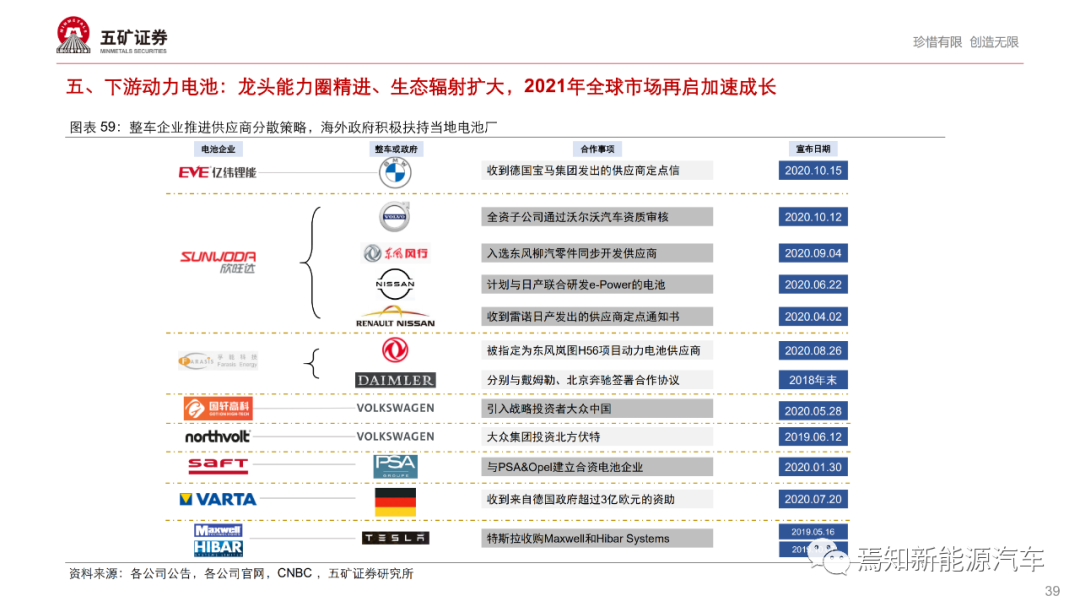

五、下游动力电池:龙头能力圈精进、生态辐射扩大 , 2021年全球市场再启加速成长

新能源汽车已进入积极的政策扶持与产品力驱动共振的新周期 , 预计全球动力需求2021-2025年CAGR约38%

产业链的纵向整合深化:基于多维度的长期战略考虑 , 新能源汽车产业链上下游各环节的联合与协作趋于紧密

整体需求的增长、降本诉求、叠加逆全球化风险 , 推动欧洲、美国等重点市场开始打造一定的区域化闭环供应体系

我们认为中国新能源汽车产业链上各个环节的头部企业将迎来更丰厚的全球机遇 , 优质企业望成长为全球领军企业

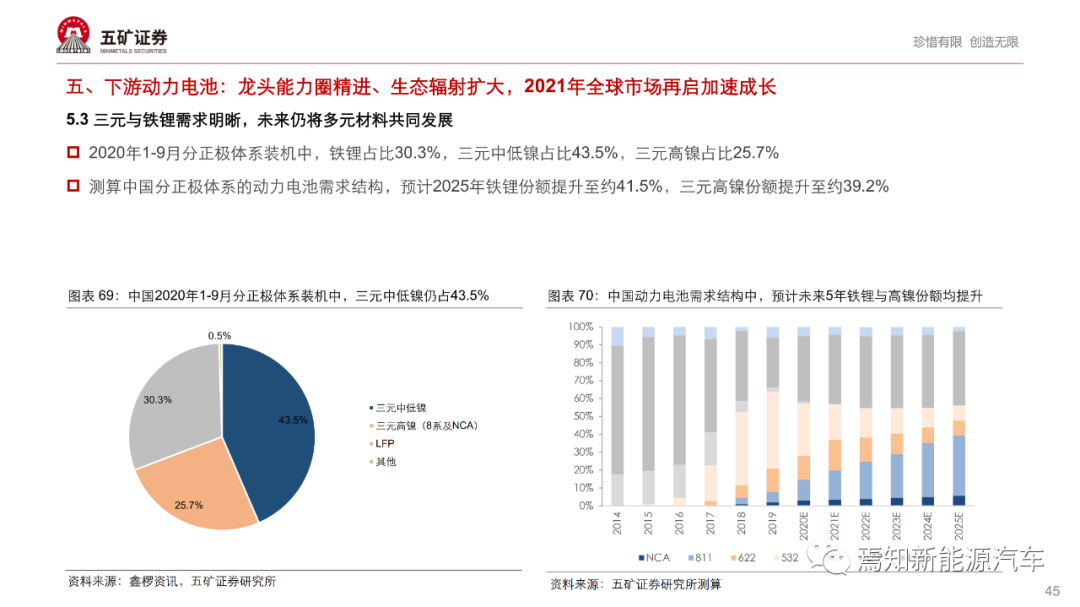

三元与铁锂机遇并存:三元将在高配版等车型继续导入 , 铁锂在乘用车型持续渗透推动铁锂返潮

未来多元产品共同发展:体系多维性能难以兼得 , 我们认为锂电体系未来仍将是多种类型共同存在与发展的局面分页标题#e#

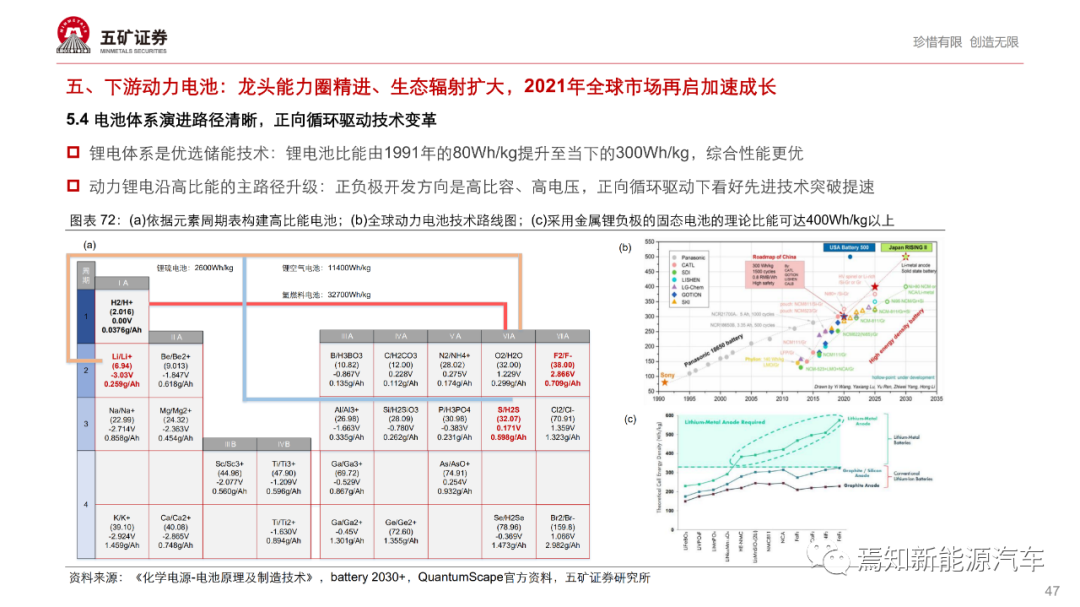

技术演进:锂电仍是动力主流 , 氢燃料、固态等先进电池技术有望在细分领域导入

结构创新:工艺与结构的创新优化体现电芯到整车的集成趋势 , 体现产业降本决心 , 更反映上下游议价的博弈

策略指引:长期跟随持续拓展能力圈的技术龙头 , 二三线正迎新机遇

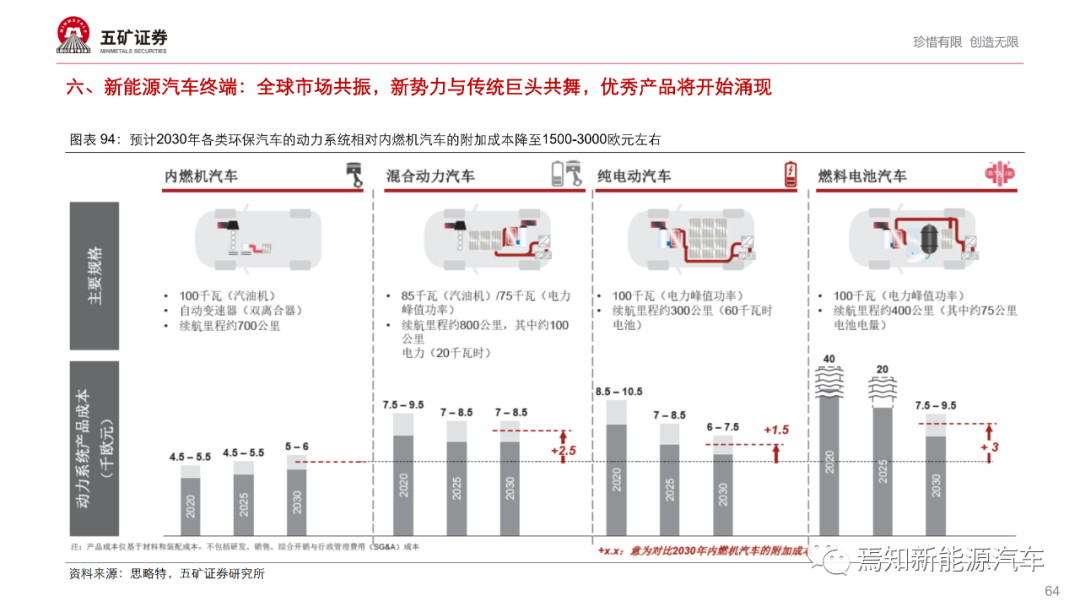

【智通财经网|新能源汽车产业链投资策略:伟大时代、伟大赛道孕育伟大企业】六、新能源汽车终端:全球市场共振 , 新势力与传统巨头共舞 , 优秀产品将开始涌现

2020年全球新能源市场的主要亮点在于 , 欧洲、中国等主导型经济体不仅没有因为新冠疫情、经济基本面压力而在碳排放 目标上开倒车 , 而是明确的将“绿色复苏”设为主旋律作为战略新兴产业之一以及能源革命的关键一环 , 全球新能源汽车产业正在迎来新一轮的发展机遇期

产品力与政策驱动共振 , 全球市场共振 , 新势力与传统车企巨头将共舞

不宜低估新能源汽车产业进入“正向循环”之后的成长加速度 , 优秀车型或不断“涌现”

在基准情形下 , 我们预计2021年、2025年全球新能源汽车销量和渗透率将分别达到324万辆(4%)、1137万辆(12%)

文章图片

图1/19

文章图片

图2/19

文章图片

图3/19

文章图片

图4/19

文章图片

图5/19

文章图片

图6/19

文章图片

图7/19

文章图片

图8/19

文章图片

图9/19

文章图片

图10/19

文章图片

图11/19

文章图片

图12/19

文章图片

图13/19

文章图片

图14/19

文章图片

图15/19

文章图片

图16/19

文章图片

图17/19

文章图片

图18/19

文章图片

图19/19

![]()

来源:(未知)

【】网址:/a/2021/0207/kd689395.html

标题:智通财经网|新能源汽车产业链投资策略:伟大时代、伟大赛道孕育伟大企业