按关键词阅读:

投资研报

【硬核研报】产品能治新冠 , 还是1.2亿肾病患者的刚需!这家医疗器械王者已占据80%国内市场 , 产品还被纳入了6个国家医保!

【ETF投资日报】银行大涨 , 相关ETF选哪个?上证50ETF连续4日遭遇减持

【硬核研报】有“超能力”的材料!作为航天工业的基石 , 却有40%供给依赖进口 , 产能持续不足 , 这些先入者即将起飞(名单)

【基金经理集结令】嘉实明星基金经理集体入驻微博

剔除基数效应后的宏观经济节奏

文/伍超明 财信证券首席经济学家

核心观点:

1、低基数效应下的宏观经济热度评估方法 。 由于2020年经济增速大幅低于潜在增速约3个百分点 , 导致2021年经济增长读数高 , 并不一定代表经济热度高 , 即存在“基数错觉” 。 因此 , 在衡量经济热度时 , 需剔除基数效应的影响 , 看其产出缺口为正还是为负 。 如果为正 , 即实际经济增速高于潜在增速水平 , 则偏热 , 反之则相反 。

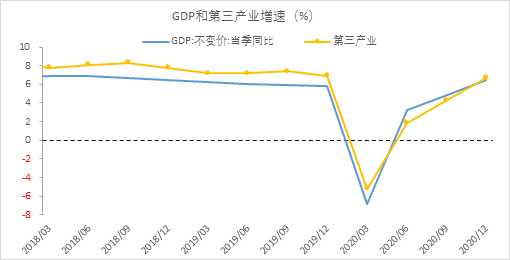

2、2020年四季度经济出现微热 。 2020年四季度第一、第二产业和第三产业中除接触式、聚集性服务业外 , 增速全面超过2019年同期水平 , 尤其是制造业和房地产 。

3、预计2021年上半年经济延续微热 。 全年经济将在去年四季度基础上继续复苏 , 增长节奏将围绕疫情主导下的服务业复苏和企业补库存周期两条主线展开 。 上半年经济将在上述两种力量的推动下继续复苏 , 延续去年四季度微热模式 , 经济大概率持续运行在潜在增速之上 。 一是服务业在经历一季度短暂下降后 , 二季度处于复苏加速阶段;二是PPI确定性提高和需求恢复下 , 企业在利润驱动下延续主动补库存周期 。

4、预计2021年下半年经济略低于潜在增速 。 同样在上述两条主线机制作用下 , 预计三季度经济增长大概率接近潜在水平 , 四季度降至潜在增速下方的概率偏大 。 一是预计下半年服务业将恢复至正常阶段 , 对经济拉动的加速期已过;二是PPI回落使企业补库存动力下降 , 与流动性增速降低的滞后效应叠加共振 , 致经济重回疫前趋势 , 经济将由微热回归潜在增速或以下的概率偏大 。

5、总结:在服务业复苏和企业补库存周期两条主线作用下 , 上半年经济处于政策刺激效应下的复苏延续期 , 运行在潜在水平上方 , 但随着政策退潮效应显现 , 加上经济周期修复斜率放缓 , 预计三季度回归潜在增速附近 , 四季度大概率降至潜在水平下方 。

正文:

2020年四季度中国GDP增速达到6.5% , 毋庸置疑 , 这个增速超过了当前5.5-6.0%的潜在增速水平 。 对于今年的经济节奏变化 , 由于去年低基数原因 , 前高后低已是共识 。 但排除“基数错觉”即剔除基数效应后 , 真实经济增长如何变化 , 市场观点不一 , 但这确实很重要 , 不论对全年资产配置还是宏观经济政策的制定 。

我们认为 , 疫情演绎仍将主导全年经济节奏变化 , 如果国内局部疫情反弹在一季度结束 , 欧美等发达经济体和部分新兴经济体在二季度可大范围获得疫苗 , 那么预计上半年国内经济将运行在潜在水平上方 , 经济微热 , 三季度大概率接近潜在水平 , 四季度降至潜在增速下方概率偏大 。

一、低基数效应下的经济热度评估方法

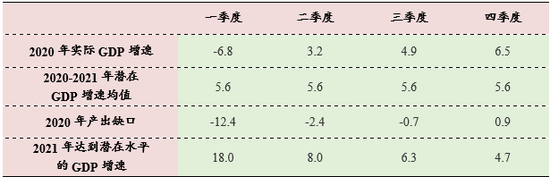

衡量经济热度的简单方法 , 就是看产出缺口为正还是为负 。 如果为正 , 即实际经济增速高于潜在增速水平 , 则经济偏热 , 反之则相反 。 2021年较为特殊 , 面临很低的基数效应 , 即2020年实际经济增速明显低于潜在增速水平 , 留下较大的负产出缺口 , 导致今年同比增速会很高 。 因此今年经济增长读数高 , 并不一定是经济热度高的表现 , 需剔除基数效应的影响 , 看产出缺口为正还是为负 。

潜在增速方面 , 预计“十四五”期间我国处于5.5-6.0%区间 , 2020和2021年受疫情冲击影响 , 估计潜在增速位于区间的中下部概率偏大 , 均值在5.6%左右 。 那么去年各季度的产出缺口大概依次为-12.4%、-2.4%、-0.7%、0.9% , 今年达到潜在增速水平的各季度GDP增速将分别为18.0%、8.0%、6.3%、4.7% 。 实际增速超过这个水平 , 表明该季度经济偏热 , 反之则表明经济在潜在增速下方运行 。 从全年看 , 预计2020年产出缺口在3个百分点左右 , 对应2021年达到潜在水平的经济增速在8.6%上下 。

表1:低基数和产出缺口(%)

文章图片

图1/8

资料来源:WIND , 财信证券

二、2020年四季度经济出现微热分页标题#e#

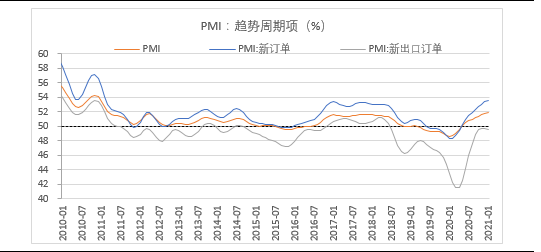

2020年没有低基数问题 , 所以当年四季度6.5%的增速 , 无疑在潜在水平之上方 。 四季度第一、第二产业和第三产业中除接触式、聚集性服务业外 , 增速全面超过2019年同期水平 , 尤其是制造业和房地产 。 如剔除季节性和春节因素后的制造业PMI趋势周期项已达到10年前水平;房地产投资增速在三大投资中最早由负转正且增速最高 。 我们以四季度为参照点 , 评估2021年各季度经济热度的边际变化 。

表2:经济热度较高但服务业仍有较大恢复空间

文章图片

图2/8

资料来源:WIND , 财信证券

图1:制造业景气指数PMI周期项达到10年前水平

文章图片

图3/8

资料来源:WIND , 财信证券

三、预计2021年上半年经济延续微热

全年经济将在去年四季度基础上继续复苏 , 增长节奏将围绕疫情主导下的服务业复苏和企业补库存周期两条主线展开 。 展望上半年 , 上述两种力量将推动经济继续复苏 , 延续去年四季度微热模式 , 经济大概率持续运行在潜在增速之上 。

一是上半年服务业继续处于复苏延续期的加速恢复阶段 。 虽然一季度受局部疫情影响 , 接触式、聚集性服务业复苏势头会受到一定冲击 , 但预计进入二季度后 , 服务业尤其是生活性服务业将加速完成复苏进程 , 为原有内生动能增添新动力 , 拉动经济运行在潜在产出上方 。 如服务业中“其他”项(包括科学研究、技术服务、教育、文化娱乐等)GDP占比达到14.9% , 仅其恢复到2019年四季度水平 , 还有2.6个百分点的空间 , 就可以拉动GDP增长0.4个百分点;根据2003年非典经验 , “其他”服务业在当年7月非典疫情结束后 , 从9月份低点6.4%反弹至2004年6月份的高点16.6% , 反弹幅度超过10个百分点 , 持续时间达三个季度 。 这次国内新冠肺炎疫情由于外临输入、内有反弹 , “其他”服务业恢复时间将更长 , 从目前看至少上半年处于加速恢复期 , 对经济的拉动估计超过0.4个百分点 。

图2:“其他”服务业疫后将恢复性上涨

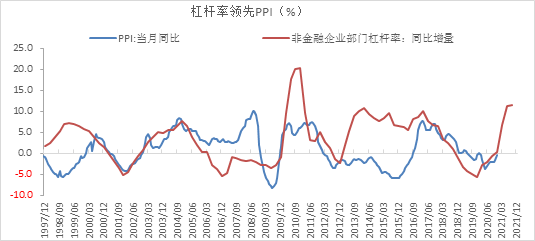

二是企业在利润驱动下延续主动补库存周期 。 工业品出厂价格指数(PPI)能在很大程度上决定企业利润的高低 , 而企业利润高低又是决定企业是否补库存的关健 。 首先看PPI , 多个先行指标显示 , 上半年PPI将处于上升阶段 。 如非金融企业杠杆率增量对PPI有明显的领先作用 , 大概领先四个季度左右 。 根据社科院公布的杠杆率数据 , 2020年前三季度非金融企业杠杆率同比增量持续攀升 , 预计四季度将下降 , 预示今年PPI将上升至二季度末甚至三季度 。 其次看补库存周期 , PPI提高 , 企业利润趋于改善 , 加上上半年出口将继续弥补海外供给缺口 , 2017年投入产出表显示我国制造业产品中超40%用于出口 , 因此制造业投资继续上行可期 , 企业主动补库存周期未完待续 。

图3:上半年物价将确定性上行

文章图片

图4/8

资料来源:WIND , 财信证券

图4:企业进入主动补库存周期

文章图片

图5/8

资料来源:WIND , 财信证券

四、预计2021年下半年经济略低于潜在增速

同样在上述两条主线机制作用下 , 预计三季度经济增长大概率接近潜在水平 , 四季度降至潜在增速下方的概率偏大 。

一是预计下半年服务业将恢复至正常阶段 , 对经济拉动的加速期已过 。 去年3月份以来 , 疫情取得实质性进展 , 受其影响 , 二、三、四季度服务业GDP增速不断提高 , 且四季度当季达到6.7% , 离2019年四季度非疫情期间的6.9%仅差0.2个百分点 。 但在服务业正常化过程中 , 各季恢复力度边际放缓 , 第三产业GDP增速斜率不断降低 。 预计服务业在经历今年一季度的暂时性下降后 , 二季度服务业将再次经历加速恢复期 , 三季度恢复至疫前常态 , 服务业GDP增速斜率趋平概率偏大 , 对经济的边际拉动下降 。

图5:下半年服务业进入恢复阶段尾声

文章图片

图6/8

【新浪财经-自媒体综合|财信证券伍超明:2021上半年经济或微热 下半年略低于潜在增速】资料来源:WIND , 财信证券分页标题#e#

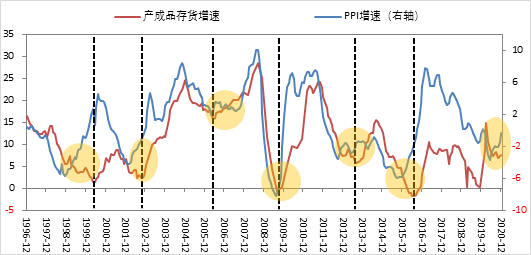

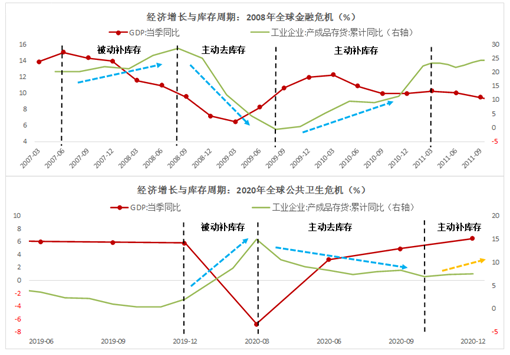

二是下半年企业补库存动力下降和流动性退潮的滞后效应叠加共振 , 致经济重回疫前趋势 。 PPI在三季度见顶回落 , 企业利润也将随之降低 , 预示主动补库存周期进入尾声 。 根据2008年全球金融危机期间的经验 , 从危机的发生到结束 , 库存周期分别经历了被动补库存、主动去库存和主动补库存 , 此次疫情危机也正在经历类似阶段 。 疫情危机发生时 , 市场需求快速下降 , 企业产品被动积压 , 进入被动补库存阶段 , 经济大幅回落;随后抗疫对冲措施的采取 , 需求缓慢恢复 , 但由于此时对未来的预期仍不明朗 , 企业不会扩大生产 , 主动消化库存 , 经济开始企稳回升;当疫情明显好转 , 经济进一步回升时 , 需求恢复加速 , 企业库存基本消化 , 进入主动补库存阶段 。 预计从去年四季度开始 , 企业逐步进入主动补库存阶段 , 这一进程有望持续至今年年中或三季度 。 此外 , 由于前期刺激政策逐步退出、效应弱化 , 叠加去年四季度见顶的M2和社融增速持续平稳回落 , 其滞后效应也将加速显现 , 经济增长将由政策刺激切换至内生动能 , 重新入轨危机前趋势 , 经济将由微热回归潜在增速或以下 , 概率偏大 。

图6:经济增长与库存周期

文章图片

图7/8

资料来源:WIND , 财信证券

图7:内生动能趋缓推动下半年经济在潜在水平下运行

文章图片

图8/8

资料来源:WIND , 财信证券

五、总结

综上 , 预计上半年经济处于政策刺激效应下的复苏延续期 , 服务业在经历一季度短暂下降后 , 二季度处于复苏加速阶段 , 同时PPI确定性提高和需求恢复 , 企业处于主动补库存周期 , 导致经济增速高于潜在水平 。 下半年政策退潮效应显现 , 经济回归内生动能驱动期 , 一方面服务业将恢复至疫前常态 , 对经济拉动的加速期已过 , 另一方面PPI回落 , 企业补库存动力下降 , 加上流动性增速下降的滞后效应显现 , 预计三季度经济运行在潜在增速附近 , 四季度降至潜在水平下方 。

新浪声明:新浪网登载此文出于传递更多信息之目的 , 并不意味着赞同其观点或证实其描述 。 文章内容仅供参考 , 不构成投资建议 。 投资者据此操作 , 风险自担 。 免责声明:自媒体综合提供的内容均源自自媒体 , 版权归原作者所有 , 转载请联系原作者并获许可 。 文章观点仅代表作者本人 , 不代表新浪立场 。 若内容涉及投资建议 , 仅供参考勿作为投资依据 。 投资有风险 , 入市需谨慎 。

责任编辑:陶然

![]()

来源:(未知)

【】网址:/a/2021/0207/kd690249.html

标题:新浪财经-自媒体综合|财信证券伍超明:2021上半年经济或微热 下半年略低于潜在增速